Cổ phiếu PNJ giữa tâm bão: Bài học lịch sử về bắt đáy và bắt dao rơi

Khi doanh nghiệp vướng bê bối, thị giá cổ phiếu sụt giảm và ban lãnh đạo thường công bố mua cổ phiếu quỹ để can thiệp. Hiệu quả của dòng tiền này phụ thuộc vào khung pháp lý hiện hành, mức độ nghiêm trọng của vụ việc và năng lực tài chính cốt lõi. Đỡ giá sai chỗ có thể biến bắt đáy thành bẫy giá trị chết người.

Ảnh minh hoạ bởi AI.

|

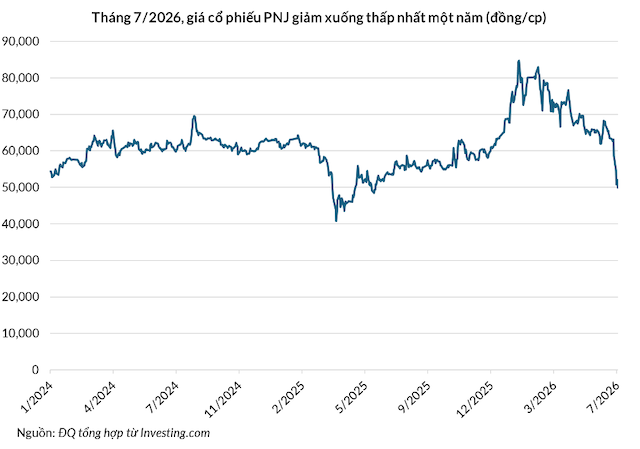

Sau khi vụ án buôn lậu kim cương liên quan đến công ty con P-Lab được công khai, cổ phiếu CTCP Vàng bạc Đá quý Phú Nhuận (HOSE: PNJ) đã rớt 21% trong một tuần, vốn hóa bốc hơi 6,700 tỷ đồng và kết phiên 09/07 ở 50,000 đồng/cp.

PNJ thông báo xem xét mua tối đa 8 triệu cổ phiếu quỹ, tương đương 1.6% cổ phiếu lưu hành. Em trai Chủ tịch HĐQT cũng đăng ký mua 300,000 cổ phiếu, nâng tỷ lệ sở hữu lên 2.7% vốn điều lệ.

Cả hai động thái đều là tín hiệu hỗ trợ giá cổ điển. Nhiều bài học lịch sử cho thấy hiệu quả của những hành động này sẽ không đến một cách tự nhiên, và nhà đầu tư sẽ phải cân nhắc kỹ nhiều yếu tố.

Cổ phiếu quỹ như bệ đỡ trong khủng hoảng

Trong các đợt sụt giảm diện rộng, lực cầu từ chương trình mua lại cổ phiếu của chính doanh nghiệp có hai chức năng đồng thời. Chức năng thứ nhất là bù đắp thanh khoản khi các quỹ đầu tư bị ép bán giải chấp. Chức năng thứ hai là phát tín hiệu định giá thấp từ ban lãnh đạo – người nắm thông tin nội bộ đầy đủ nhất về sức khỏe doanh nghiệp.

Ngày 19/10/1987, chỉ số Dow Jones sụt giảm 22.6% trong một phiên. Ngay sau cú sốc, tập đoàn ngân hàng Citicorp thông báo mua lại 5 triệu cổ phiếu, tập đoàn công nghiệp General Electric cũng công bố kế hoạch tương tự. Tổng cộng hơn 1,400 công ty Mỹ đồng loạt triển khai chương trình mua lại quy mô hơn 80 tỷ USD, thiết lập mức giá sàn kỹ thuật chặn đà rơi thị trường.

Thị trường chứng khoán Việt Nam cho thấy cơ chế tương tự trong đợt bán tháo do Covid-19 tháng 3/2020. Vinhomes (HOSE: VHM) chi tiền mua 60 triệu cổ phiếu quỹ khớp lệnh trực tiếp trên sàn, thiết lập vùng cân bằng 50,000-55,000 đồng/cp. Đầu tư Thế Giới Di Động (HOSE: MWG) cũng triển khai biện pháp tương tự. Sau một năm, các cổ phiếu này tăng từ 80% đến hơn 120%, thiết lập đỉnh giá lịch sử mới.

Động thái mua cổ phiếu quỹ giai đoạn 2020 còn mang lại thặng dư trực tiếp khi thị trường phục hồi. Nhà Khang Điền (HOSE: KDH) chi 418 tỷ đồng mua cổ phiếu quỹ ở giá bình quân 21,000 đồng/cp, sau đó bán ra thu 803 tỷ (chênh 360 tỷ). Nhưng “game” kiếm lời từ cổ phiếu do chính mình phát hành đã chấm dứt từ 2021 do thay đổi khung pháp lý.

Thừa tiền hay sao mà mua cổ phiếu quỹ?

Luật Chứng khoán 2019 có hiệu lực từ ngày 01/01/2021 quy định doanh nghiệp mua lại cổ phiếu của chính mình phải hủy bỏ số cổ phiếu này và giảm vốn điều lệ tương ứng. Tổ chức phát hành không còn được giữ số cổ phiếu đó trên bảng cân đối kế toán để bán ra khi giá phục hồi như thời KDH. Mua cổ phiếu quỹ theo quy định mới đồng nghĩa với phân phối vốn thặng dư vĩnh viễn cho cổ đông, dòng tiền chảy ra một chiều và không thu về được.

Dù là doanh nghiệp ở Việt Nam hay thế giới, việc mua cổ phiếu quỹ phải được cân nhắc kỹ để không làm cạn kiệt thanh khoản.

Giai đoạn từ tháng 6/2013 đến 2019, tập đoàn hàng không vũ trụ Boeing chi 43.4 tỷ USD mua lại cổ phiếu của chính mình, tương đương 104% tổng lợi nhuận cùng thời kỳ. Nguồn lực dành cho đẩy giá cổ phiếu đã bào mòn khả năng dự phòng cho nghiên cứu phát triển và quản trị rủi ro vận hành.

Hệ quả bộc lộ trong vụ bê bối 737 MAX bị cấm bay toàn cầu từ tháng 3/2019 sau hai tai nạn làm 346 người thiệt mạng. Dòng tiền từ sản phẩm cốt lõi tắc nghẽn; tổng nợ của Boeing vượt tổng tài sản, đẩy vốn chủ sở hữu xuống âm 4 tỷ USD. Công ty buộc dừng mua cổ phiếu quỹ, và vay khẩn cấp thêm 10 tỷ USD.

Hiệu quả của quyết định mua vào phụ thuộc hoàn toàn vào việc nhận diện đúng bản chất nguyên nhân sụt giá. Cùng một mức chiết khấu 40-50% có thể là món quà thị trường hoặc là bảng chỉ đường xuống vực thẳm.

Xây xước ngoài da hay vết thương chí mạng?

Nhà đầu tư giá trị huyền thoại Warren Buffett soi cơ hội bắt đáy bằng khái niệm “hào kinh tế”, tức lợi thế cạnh tranh bền vững của doanh nghiệp. Buffett chỉ giải ngân khi khủng hoảng là cục bộ, giải quyết được và không xói mòn lợi thế cạnh tranh cốt lõi. Ông tránh xa các doanh nghiệp có gian lận hệ thống hoặc uy tín thương hiệu bị tổn hại vì tin rằng uy tín một khi mất đi thì không lấy lại được.

Tháng 11/1963, vụ lừa đảo Allied Crude Vegetable Oil làm chấn động Phố Wall. Công ty này đổ nước biển vào bồn chứa dầu đậu nành rồi phủ một lớp dầu mỏng lên trên và vay 175 triệu USD từ 51 định chế tài chính với tài sản thế chấp là kho hàng giả do công ty con của American Express chứng nhận. Khi vụ việc vỡ lở, cổ phiếu American Express giảm hơn 50%.

Buffett nhận ra khủng hoảng chỉ nằm ở mảng kho bãi phụ trợ, còn hai mảng cốt lõi là thanh toán quốc tế và thẻ tín dụng vẫn nguyên vẹn. Ông chi 20 triệu USD mua 5% cổ phần American Express; giá trị khoản đầu tư tăng gấp 5 lần vào 1968, gấp 10 lần vào 1973. Bản chất bê bối chỉ là một vết trầy xước ngoài da, không đe dọa tới sinh mệnh của doanh nghiệp.

Thái cực ngược lại là các bê bối cấu trúc mà bảng cân đối kế toán bị làm giả toàn diện. Tập đoàn năng lượng Enron sụp đổ cuối năm 2001 sau khi hành vi gian lận kế toán bị phanh phui. Giám đốc Tài chính Andrew Fastow thiết lập hơn 3,000 thực thể có mục đích đặc biệt (Special Purpose Entities – SPE) để chuyển nợ ra khỏi bảng cân đối và bơm doanh thu ảo qua các giao dịch vòng tròn giả tạo.

Chỉ báo rõ ràng nhất nằm ở sự chênh lệch giữa lợi nhuận ròng và dòng tiền thực. Năm 2000, Enron báo cáo lợi nhuận ròng 979 triệu USD nhưng dòng tiền hoạt động thực tế âm 154 triệu USD.

Công ty dược phẩm Valeant Pharmaceuticals là trường hợp điển hình khác. Valeant vay nợ mua các công ty dược nhỏ có thuốc độc quyền rồi nâng giá bán lên gấp vài lần. Công ty còn lập mạng lưới hiệu thuốc Philidor để giả tạo doanh thu.

Sau khi mối quan hệ với Philidor bị phơi bày vào năm 2015, cổ phiếu Valeant giảm 90%. Tỷ phú Bill Ackman của quỹ Pershing Square cố bắt đáy và mất hàng tỷ USD. Ủy ban Chứng khoán và Giao dịch Mỹ (SEC) phạt Valeant 45 triệu USD.

Bài học chung từ Enron lẫn Valeant là sự chênh lệch kéo dài giữa lợi nhuận báo cáo và dòng tiền thực tế luôn là dấu hiệu bẫy giá trị. Nhà đầu tư cần đo trực tiếp năng lực cốt lõi thay vì phản ứng theo thông báo mua cổ phiếu quỹ.

Thăm khám kỹ nội tại doanh nghiệp trước khi bắt đáy

Trong cuốn sách One Up On Wall Street, huyền thoại đầu tư Peter Lynch cảnh báo “Cố bắt đáy một cổ phiếu đang rớt nhanh giống như việc cố bắt một con dao đang rơi. Tốt nhất là nên đợi cho đến khi con dao chạm xuống đất, rung bần bật một lúc và nằm im rồi hẵng nhặt nó lên”.

Nếu anh đầu tư 1 triệu USD vào công ty A với giá vốn 50 USD/cp, còn chị đợi đến khi giá cắm đầu xuống 3 USD/cp mới chi 1 triệu USD bắt đáy, thì khi doanh nghiệp này phá sản, anh tay trắng mà chị cũng trắng tay. Bản thân giá giảm không phải lý do để mua, vì giá thấp rồi còn có giá thấp hơn và có thể giảm mãi về 0, Peter Lynch nhắc nhở.

Nhà đầu tư Howard Marks của quỹ Oaktree Capital thì cho rằng không nên chờ đáy tuyệt đối vì qua đáy rồi mới biết chắc đâu là đáy. Thay vì đoán đáy, nhà đầu tư chỉ cần trả lời hai câu hỏi: giá hiện tại có thấp hơn đáng kể so với giá trị nội tại ước tính hay không, và doanh nghiệp có đủ sức chịu đựng tài chính để vượt qua khủng hoảng hay không. Nếu cả hai đều thỏa mãn, hãy giải ngân từng phần và sẵn sàng mua thêm nếu giá tiếp tục giảm.

Quay lại câu chuyện PNJ, sau khi vụ án buôn lậu tai tiếng về kim cương được công khai, không chỉ cổ phiếu PNJ bị bán tháo mà nhiều khách hàng cũng mang sản phẩm trước đây mua của PNJ tới cửa hàng để bán lại. Lượng khách hàng đến mua cũng vì thế mà giảm sút. Hệ quả tất yếu là lượng hàng tồn kho tăng lên trong ngắn hạn và tình hình thanh khoản bất lợi hơn trước.

Lượng tiền và đầu tư tài chính ngắn hạn của PNJ đến hết quý 1/2026 đạt 4,510 tỷ đồng, bằng 11% doanh thu 4 quý gần nhất. Lãnh đạo công ty cho biết lượng khách đòi bán lại sản phẩm tăng đột biến trong ngày đầu bê bối nhưng sau đó đã giảm mạnh, đồng thời khẳng định nguồn vốn để mua lại hoàn toàn nằm trong khả năng tài chính của PNJ

Kim cương và trang sức kim cương đóng góp 30-33% doanh thu bán lẻ của PNJ. Các yêu cầu mua lại từ khách hàng chủ yếu thiên về kim cương rời – nhóm sản phẩm chỉ chiếm khoảng 10% tổng doanh thu.

PNJ tự tin khẳng định số kim cương nằm trong diện điều tra không lưu hành vào mạng lưới kinh doanh của PNJ. P-Lab chỉ có chức năng kiểm định, không phải là nhà cung cấp kim cương cho PNJ.

Tuy nhiên, vụ P-Lab đánh trực tiếp vào tính xác thực của chứng thư kiểm định – yếu tố quyết định giá trị thương mại của kim cương ở thị trường thứ cấp. P-Lab là công ty con do PNJ sở hữu 100%. Nghĩa là, PNJ vừa bán hàng, vừa chứng nhận cho món hàng mình bán ra.

Nếu giám đốc P-Lab đã cấp khống giấy chứng nhận cho hàng chục ngàn viên kim cương buôn lậu, thì khách hàng hoàn toàn có quyền nghi ngờ về độ xác thực của những tờ giấy chứng nhận mà P-Lab gửi cho PNJ.

Đức Quyền

FILI

– 15:32 10/07/2026

Các Sàn forex Uy Tín:

Icmarkets

Exness

IQOption

Deriv

Source link

Comments are closed, but trackbacks and pingbacks are open.