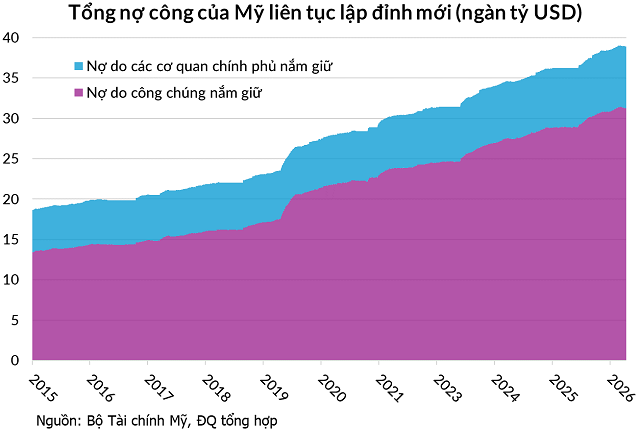

Vòng xoáy nợ 39 ngàn tỷ USD và cuộc chuyển giao người mua thầm lặng

Lợi suất trái phiếu 30 năm của Mỹ mới vượt 5% lần đầu kể từ 2007, trong khi Nhật Bản và Trung Quốc đồng loạt bán ròng. Tân Chủ tịch Fed Kevin Warsh phản ứng bằng cách tái định nghĩa lạm phát và dự định nới lỏng quy chế vốn ngân hàng để hệ thống tài chính nội địa thay thế vai trò chủ nợ nước ngoài.

Ngày 13/05/2026, Bộ Tài chính Mỹ hoàn tất phiên đấu giá 25 tỷ USD trái phiếu kỳ hạn 30 năm với lợi suất trúng thầu 5.046%. Đây là lần đầu tiên kể từ năm 2007, lợi suất đấu giá kỳ hạn này vượt ngưỡng 5%. Tỷ lệ đăng ký trên trúng thầu chỉ đạt 2.3 lần, sát biên dưới của dải dao động 12 tháng từ 2.27 đến 2.66, phản ánh nhu cầu yếu bất thường đối với loại tài sản vốn được xem là nơi trú ẩn mặc định của tài chính toàn cầu.

9 ngày sau, vào hôm 22/05, Kevin Warsh tuyên thệ nhậm chức Chủ tịch Cục Dự trữ Liên bang (Fed). Được Thượng viện phê chuẩn với tỷ lệ 55-45, Warsh ngồi “ghế nóng” tại Fed giữa bối cảnh lạm phát leo thang do xung đột ở Trung Đông và áp lực từ chính quyền Tổng thống Donald Trump đòi cắt giảm lãi suất.

Hai sự kiện trên không phải ngẫu nhiên xảy ra cùng tuần. Thị trường trái phiếu cho thấy gánh nặng nợ của Mỹ đang đặt ra những câu hỏi về cấu trúc người mua mà các công cụ chính sách thông thường không thể giải quyết.

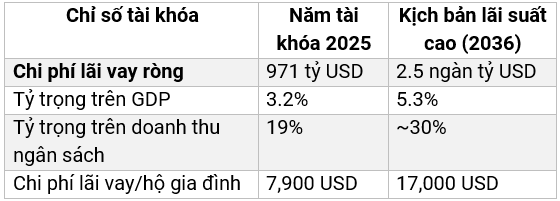

Nghĩa vụ trả nợ 971 tỷ USD/năm và ngưỡng R>G

Tính đến tháng 5/2026, tổng nợ quốc gia Mỹ ở mức 39.07 ngàn tỷ USD, với tỷ lệ nợ do công chúng nắm giữ vượt 100% GDP; còn tổng nợ công đã trên 120% GDP.

Chi phí lãi vay ròng trong năm tài khóa 2025 đạt 971 tỷ USD, tương đương 3.2% GDP và chiếm 19% doanh thu chính phủ liên bang. Lần đầu trong lịch sử, Washington chi nhiều tiền cho lãi vay hơn toàn bộ chi tiêu quốc phòng.

Nguồn: Ủy ban vì một Ngân sách Liên bang có Trách nhiệm (CRFB), Văn phòng Ngân sách Quốc hội (CBO).

|

Nguy cơ thực sự không nằm ở con số 971 tỷ hiện tại. Theo tính toán của Ủy ban vì một Ngân sách Liên bang có Trách nhiệm (CRFB), nếu lãi suất duy trì cao hơn 55 điểm cơ bản so với dự báo cơ sở của Văn phòng Ngân sách Quốc hội (CBO), chi phí lãi vay sẽ tăng lên 2.5 ngàn tỷ USD vào năm 2036, tương đương 5.3% GDP và ngốn gần 30% doanh thu ngân sách liên bang. Chi phí lãi vay trung bình mỗi hộ gia đình Mỹ sẽ tăng từ 7,900 USD năm 2025 lên hơn 17,000 USD vào năm 2036.

Mối đe dọa nền tảng hơn là điều kiện R>G, khi lãi suất thực tế của nợ công (R) vượt tốc độ tăng trưởng kinh tế (G). Khi đó, tỷ lệ nợ trên GDP tự động tăng theo cấp số nhân ngay cả khi ngân sách cân bằng.

Các mô hình dự báo tài khóa năm 2026 cho thấy điều kiện R>G sẽ xuất hiện vào năm 2029, với khoảng cách có thể nới rộng đến 75 điểm cơ bản vào năm 2036. Vòng lặp tự củng cố lúc đó là: nợ tăng buộc phát hành thêm trái phiếu lợi suất cao hơn, lợi suất cao làm chậm tăng trưởng, tăng trưởng chậm lại đẩy nợ tăng tiếp.

Khi Nhật Bản và Trung Quốc đồng loạt rút lui

Sự leo thang chi phí dịch vụ nợ xảy ra đồng thời với một cuộc thoái lui quy mô lớn của khối ngoại. Trong tháng 3/2026, tổng lượng trái phiếu kho bạc Mỹ do nước ngoài nắm giữ giảm 138.4 tỷ USD, từ mức kỷ lục 9.49 ngàn tỷ vào tháng 2/2026 xuống còn 9.35 ngàn tỷ USD.

Nhật Bản, chủ nợ nước ngoài lớn nhất của Mỹ, giảm quy mô nắm giữ 47.7 tỷ USD xuống còn 1.19 ngàn tỷ USD. So với đỉnh 1.33 ngàn tỷ vào tháng 11/2021, Tokyo đã rút ròng khoảng 133 tỷ USD. Nguyên nhân là lợi suất trái phiếu chính phủ Nhật kỳ hạn 10 năm đã chạm 2.6-2.7%, kỳ hạn 30 năm đạt 3.9-4.0%. Khoảng cách lợi suất thu hẹp khiến các tổ chức Nhật Bản không còn động lực giữ tài sản định giá bằng USD sau khi trừ chi phí phòng hộ tỷ giá.

Trung Quốc giảm 41 tỷ USD chỉ trong tháng 3/2026, đưa danh mục nắm giữ xuống 652.3 tỷ USD, mức thấp nhất kể từ tháng 9/2008. Kể từ đầu năm 2025, tổng mức bán ròng của Trung Quốc vượt 14% danh mục. Sau khi phương Tây phong tỏa dự trữ ngoại hối của Nga năm 2022, Bắc Kinh xác định việc duy trì khối tài sản lớn bằng USD là rủi ro địa chính trị không thể chấp nhận, và đẩy nhanh chuyển dịch dự trữ sang vàng cùng các tài sản ngoài hệ thống đô la.

Khoảng trống do hai chủ nợ truyền thống để lại buộc Bộ Tài chính Mỹ phải thu hút những nhóm nhà đầu tư nhạy cảm hơn với giá và kém ổn định hơn về dài hạn. Áp lực từ phía cung trái phiếu đặt Fed vào tình thế phải xác định lại phương pháp định hướng lãi suất.

Dùng thước đo lạm phát làm công cụ kỹ thuật

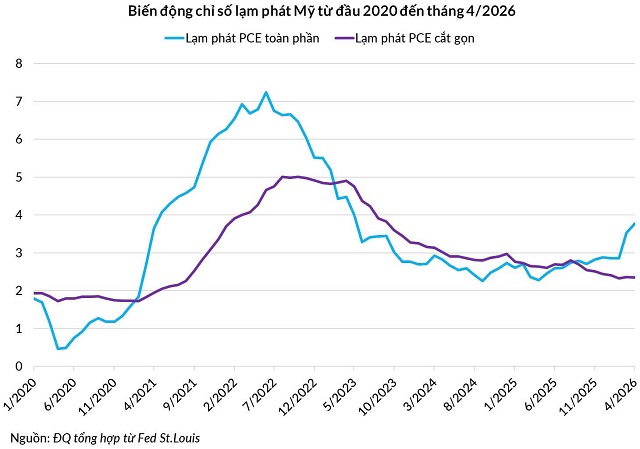

Khi Kevin Warsh điều trần trước Ủy ban Ngân hàng Thượng viện, ông gọi các thước đo lạm phát truyền thống là “khá khiếm khuyết” và chỉ trích chỉ số PCE lõi, thước đo Fed ưa chuộng nhiều thập kỷ, là một “phép ước lượng thô”. Thay vào đó, Warsh đề xuất sử dụng chỉ số PCE cắt gọn của Fed Dallas và CPI trung vị của Fed chi nhánh Cleveland làm kim chỉ nam chính.

Cụ thể, Fed tập hợp mức thay đổi giá của tất cả các mặt hàng trong chỉ số, sắp xếp từ thấp đến cao, và sau đó loại bỏ (cắt gọt) các mặt hàng có mức biến động cực đoan ở cả hai đầu, tức là bỏ những mặt hàng tăng giá quá mạnh hoặc giảm quá sâu. Tỷ lệ lạm phát sau đó được tính bằng trung bình gia quyền của các mặt hàng còn lại.

Trong tháng 4/2026, xung đột Trung Đông đẩy giá xăng tăng 28.4% và giá vé máy bay tăng 20.7%, kéo CPI toàn phần lên 3.8% và PCE lõi lên 3.2%. Nhưng chỉ số PCE cắt gọn của Fed Dallas, vốn đã loại bỏ các biến động giá cực đoan ở cả hai đầu phân phối, chỉ ghi nhận tăng 2.4%.

Logic kỹ thuật cốt lõi là: bằng cách chuyển từ PCE lõi (3.2%) sang PCE cắt gọn (2.4%) làm cơ sở chính sách, Fed có lập luận khoa học để cho rằng lạm phát cơ bản đang tiệm cận mục tiêu 2%, từ đó tránh tăng lãi suất. Trong khi đó, thị trường trái phiếu, lo ngại chỉ số giá sản xuất (PPI) đã đạt 6.0%, đang định giá xác suất hai đợt tăng lãi suất vào tháng 3/2027.

Về mặt vĩ mô, quan điểm của tân Chủ tịch Kevin Warsh là cơ chế “kiềm chế tài chính”: bằng cách giữ lãi suất chính sách thấp hơn lạm phát thực tế, tỷ lệ nợ trên GDP được kiểm soát nhờ sự xói mòn giá trị đồng tiền, chiến lược từng được Mỹ và châu Âu sử dụng để xử lý núi nợ hậu Thế chiến thứ hai.

Rủi ro đi kèm cũng rõ ràng: nếu xu hướng tăng giá từ thuế quan mang tính cấu trúc và kéo dài, PCE cắt gọn sẽ liên tục lọc chúng ra khỏi tính toán, khiến Fed hạ lãi suất khi lạm phát thực vẫn cao. Nhưng câu hỏi thực sự vẫn là ai sẽ mua nợ khi người mua nước ngoài đang rút và lãi suất được giữ thấp?

384 tỷ USD vốn ngân hàng được “mở khóa”

Câu trả lời nằm ở một đề xuất pháp lý ít được chú ý hơn so với chính sách lãi suất. Ngày 26/06/2025, Fed cùng Văn phòng Kiểm soát Tiền tệ (OCC) và Tổng công ty Bảo hiểm Tiền gửi Liên bang (FDIC) công bố đề xuất sửa đổi tỷ lệ đòn bẩy bổ sung nâng cao (eSLR) áp dụng cho 8 ngân hàng có tầm quan trọng hệ thống toàn cầu (G-SIB) tại Mỹ.

Theo quy định hiện hành, tỷ lệ eSLR tính gộp cả trái phiếu kho bạc Mỹ vào mẫu số khi tính đòn bẩy dù trái phiếu này được coi là tài sản phi rủi ro. Điều đó có nghĩa là mỗi đồng vốn mà ngân hàng như JPMorgan Chase hay Goldman Sachs dùng để mua trái phiếu chính phủ đều gây tổn hại tới tỷ lệ an toàn vốn như khi mua tài sản rủi ro thông thường. Kết quả là các ngân hàng lớn không có động lực đóng vai trò người mua và trung gian thị trường trái phiếu ở quy mô lớn.

Đề xuất sửa đổi tỷ lệ eSLR sẽ giải phóng khoảng 384 tỷ USD vốn cấp 1 cho 8 ngân hàng quan trọng toàn cầu (G-SIB), tăng 121% so với mức thặng dư trước cải cách. Ở cấp độ ngân hàng nhận tiền gửi, yêu cầu vốn cấp 1 giảm trung bình 27%, tương đương 210 tỷ USD.

Logic của toàn bộ cấu trúc chính sách lúc này là khi các chủ nợ nước ngoài rút lui, hệ thống ngân hàng nội địa được nới lỏng pháp lý để hấp thụ lượng phát hành. Đây là sự sắp xếp có chủ đích, dịch chuyển gánh nặng từ các ngân hàng trung ương nước ngoài sang bảng cân đối kế toán của JPMorgan Chase, Bank of America và 6 ngân hàng khổng lồ còn lại.

Như vậy, các sự kiện trên thị trường trái phiếu Mỹ đã hình thành một chuỗi nhân quả khép kín: Khối nợ công 39.1 ngàn tỷ USD buộc Bộ Tài chính Mỹ phát hành ngày càng nhiều trái phiếu, chủ nợ lớn nhất là Nhật Bản và Trung Quốc bán ròng 88.7 tỷ USD chỉ trong một tháng, tân Chủ tịch Fed tái định nghĩa lạm phát để biện minh cho lãi suất thấp hơn, và quy chế ngân hàng được nới lỏng để hệ thống tài chính nội địa mua nợ thay thế.

Chính phủ không ép mua trái phiếu, nhưng đang tìm cách loại bỏ các rào cản đang khiến ngân hàng không muốn mua. Nếu thâm hụt ngân sách không được kiểm soát, các giải pháp kỹ thuật này chỉ trì hoãn, không triệt tiêu vòng xoáy nợ.

Đức Quyền

FILI

– 09:11 03/06/2026

Các Sàn forex Uy Tín:

Icmarkets

Exness

Source link

Comments are closed, but trackbacks and pingbacks are open.