KBC, TCB và HPG có gì hấp dẫn?

Các công ty chứng khoán (CTCK) khuyến nghị mua KBC nhờ kỳ vọng hưởng lợi từ dòng vốn FDI và đóng góp của các dự án khu công nghiệp, đô thị trọng điểm; tăng tỷ trọng TCB nhờ tăng trưởng lợi nhuận duy trì tích cực, chất lượng tài sản tốt và chiến lược tín dụng bền vững; mua HPG nhờ kết quả kinh doanh tăng trưởng mạnh và triển vọng tích cực từ sản lượng, giá bán cải thiện.

Khuyến nghị mua KBC với giá mục tiêu 39,500 đồng/cp

Theo Chứng khoán Shinhan Việt Nam (SSV), Tổng Công ty Phát triển Đô thị Kinh Bắc – CTCP (HOSE: KBC) là một trong những doanh nghiệp hàng đầu trong lĩnh vực phát triển các dự án khu công nghiệp và bất động sản. KBC sở hữu các dự án trên cả ba miền tại các thành phố lớn như Bắc Giang, Hải Phòng, Đà Nẵng, Hồ Chí Minh, Long An.

KBC ghi nhận kết quả kinh doanh tăng trưởng bứt phá trong năm 2025, với doanh thu và lợi nhuận cải thiện mạnh so với cùng kỳ. Tuy nhiên, trong bối cảnh bất ổn về thuế quan và rủi ro địa chính trị gia tăng, Công ty vẫn chưa hoàn thành kế hoạch đã đề ra cho năm.

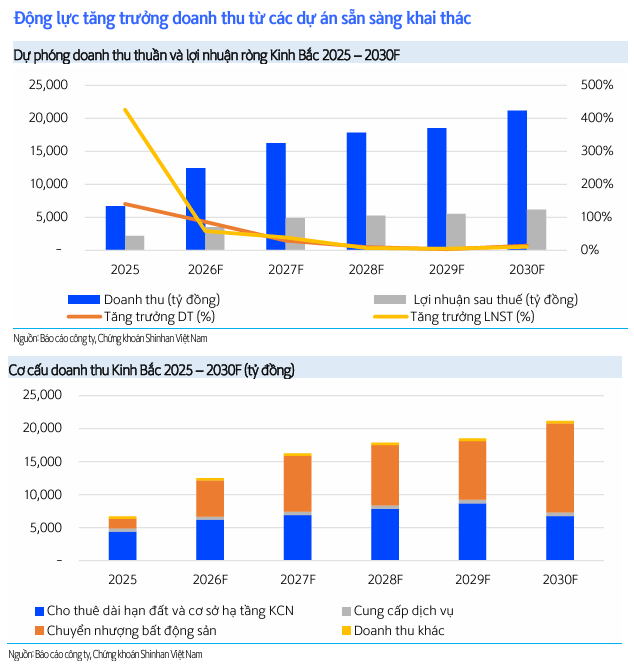

Bước sang năm 2026, SSV kỳ vọng KBC sẽ duy trì đà tăng trưởng nhờ đóng góp từ các dự án trọng điểm, đặc biệt là khu đô thị Tràng Cát dự kiến ghi nhận trong năm, cùng với các khu công nghiệp mới sẵn sàng đưa vào khai thác. Dựa trên phương pháp định giá RNAV, định giá KBC ở mức 39,500 đồng/cp.

Theo Cục Thống kê, lũy kế đến tháng 3/2026, dòng vốn FDI tiếp tục ghi nhận diễn biến tích cực, trong đó vốn FDI thực hiện đạt 5.41 tỷ USD, tăng 9.1% so với cùng kỳ năm trước, trong khi tổng vốn đăng ký đạt 15.2 tỷ USD, tăng 42.9%. Đáng chú ý, dòng vốn FDI đăng ký tăng mạnh trong tháng 3, đạt 9.1 tỷ USD, gấp 2.45 lần so với cùng kỳ, trong bối cảnh bất ổn liên quan đến chính sách thuế quan và căng thẳng địa chính trị giữa Mỹ và Iran gia tăng. Diễn biến này cho thấy Việt Nam tiếp tục duy trì sức hấp dẫn đối với dòng vốn FDI, bất chấp những biến động từ môi trường thuế quan và địa chính trị toàn cầu.

SSV kỳ vọng hoạt động cho thuê đất sẽ tiếp tục tăng trưởng trong năm 2026 khi các dự án trọng điểm như khu công nghiệp Tràng Duệ 3 và khu đô thị Tràng Cát bắt đầu đưa vào khai thác và ghi nhận doanh thu. Bên cạnh đó, hàng loạt dự án được cấp phép trong năm 2025 như khu công nghiệp Kim Thành 2 (234ha), Quế Võ 2 mở rộng (140ha), Sông Hậu 2 (380ha) và Phú Bình (675ha)… được kỳ vọng sẽ đóng góp doanh thu.

SSV ước tính diện tích đất cho thuê khu công nghiệp sẽ đạt khoảng 190ha trong năm 2026 và 220ha trong năm 2027. Doanh thu KBC kỳ vọng đạt khoảng 12,491 tỷ đồng trong năm 2026, tăng 87% và 16,235 tỷ đồng vào năm 2027, tăng 30%. Lợi nhuận sau thuế năm 2026 dự kiến đạt 3,540 tỷ đồng, tăng 59% và năm 2027 dự kiến đạt 4,926 tỷ đồng, tăng 39%.

Dù vậy, SSV vẫn nêu ra một số rủi ro cần theo dõi, bao gồm việc dòng vốn FDI suy yếu; thị trường bất động sản suy giảm; tiến độ triển khai dự án chậm; hay rủi ro pháp lý.

Xem chi tiết tại đây

Tăng tỷ trọng TCB với giá mục tiêu 39,000 đồng/cp

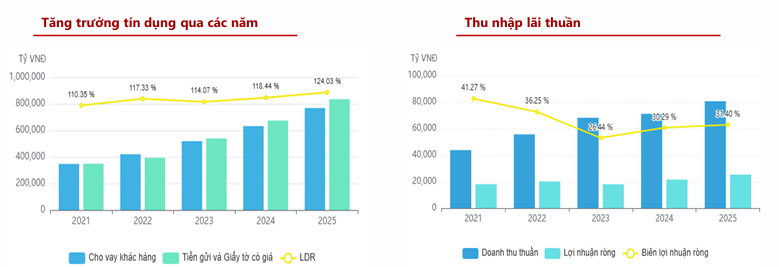

Ngân hàng TMCP Kỹ thương Việt Nam (HOSE: TCB) đã công bố BCTC quý 1/2026 với nhiều thông tin đáng chú ý, với lợi nhuận trước thuế tăng 23% so với cùng kỳ năm trước, đóng góp bởi thu nhập từ lãi thuần và hoạt động dịch vụ. Thu nhập hoạt động dịch vụ ghi nhận mức cao nhất từ trước đến nay khi đạt 3.6 ngàn tỷ đồng, tăng 47% nhờ phí thanh toán LC, dịch vụ thẻ và bảo hiểm tăng mạnh. Dù tỷ lệ NIM giảm xuống 3.1% do áp lực chi phí vốn gia tăng và cạnh tranh huy động, nhưng NIM trượt 12 tháng vẫn duy trì ở mức cao 3.7%. Tỷ lệ chi phí/thu nhập (CIR) giảm xuống mức 28.3% so với quý trước.

Tăng trưởng tín dụng quý 1/2026 đạt 2.89% so với đầu năm, thấp hơn trung bình ngành (3.18%) với động lực chính từ cho vay khách hàng cá nhân và doanh nghiệp SME tăng 33%. Một số phân khúc tăng trưởng mạnh gồm cho vay tín chấp tăng 159%, xây dựng tăng 72%. Ngân hàng đang dịch chuyển cơ cấu dư nợ theo hướng bền vững khi giảm tỷ trọng cho vay bất động sản xuống còn 28.9%.

Chứng khoán Agribank (Agriseco) kỳ vọng tăng trưởng tín dụng năm 2026 đạt 15% nhờ tập trung giải ngân cho vay tín chấp, mua nhà, xây dựng hạ tầng.

Tỷ lệ nợ xấu NPL quý 1 tăng nhẹ từ 1.13% lên 1.16%, nhưng vẫn duy trì ở mức thấp so với ngành. Tỷ lệ bao phủ nợ xấu tăng lên 129.3%, giúp củng cố bộ đệm dự phòng của ngân hàng. Các chỉ số thanh khoản vẫn ở mức an toàn với tỷ lệ LDR ở mức 80.5%, hệ số CAR đạt 15.2% cao hơn mức 14.6% cuối năm 2025.

Cập nhật nội dung ĐHĐCĐ 2026, TCB đặt kế hoạch kinh doanh theo hai kịch bản lợi nhuận trước thuế 37,500 tỷ đồng, tăng 15% so với thực hiện 2025 và 35,000 tỷ đồng, tăng 7.6% tùy theo diễn biến tình hình xung đột Trung Đông. TCB trình tăng vốn điều lệ từ 70.8 ngàn tỷ đồng lên 113.7 ngàn tỷ đồng, thông qua hai đợt phát hành cổ phiếu tỷ lệ 60% và phát hành ESOP tỷ lệ 0.31%. Ngân hàng dự kiến chi trả cổ tức tiền mặt tỷ lệ 7% trong quý 2 hoặc quý 3/2026.

Theo Agriseco, lợi nhuận quý 1/2026 của TCB ghi nhận tăng nhờ thu nhập lãi thuần và ngoài lãi đều đạt mức tăng hai chữ số. Lợi nhuận năm 2026 của TCB có thể duy trì đà tăng trưởng 15 – 20% nhờ tăng trưởng tín dụng trên 15% với chiến lược đa dạng hóa dư nợ tín dụng, tỷ lệ CASA cao hàng đầu và tỷ lệ nợ xấu thấp. Qua đó, Agriseco khuyến nghị tăng tỷ trọng cổ phiếu TCB với giá mục tiêu 39,000 đồng/cp.

|

Xem chi tiết tại đây

Khuyến nghị mua HPG với giá mục tiêu 38,400 đồng/cp

ĐHĐCĐ thường niên 2026 của CTCP Tập đoàn Hòa Phát (HOSE: HPG) đã thông qua mục tiêu lợi nhuận sau thuế cho năm 2026 là 22 ngàn tỷ đồng, tăng 42% so với thực hiện năm 2025. Ban lãnh đạo tự tin sẽ hoàn thành mục tiêu này, thậm chí có thể đạt mức 23 ngàn tỷ đồng.

Kết quả kinh doanh quý 1/2026 của HPG đã vượt kỳ vọng của Chứng khoán Yuanta Việt Nam, hoàn thành 37% dự báo lợi nhuận sau thuế cả năm 2026. Doanh thu tăng 42%, trong khi sản lượng bán hàng tăng 28%, cho thấy giá bán bình quân đã có sự cải thiện đáng kể. Tăng trưởng lợi nhuận sau thuế còn có khả năng được hỗ trợ bởi hoạt động nhập mua nguyên liệu hiệu quả (HPG thường dự trữ trước nguồn nguyên liệu đầu vào tối đa 3 tháng).

Theo quan điểm của Yuanta Việt Nam, các lo ngại về chi phí đầu vào gia tăng vẫn chưa được giải đáp thỏa đáng, mặc dù khẳng định của Ban lãnh đạo HPG về việc nguồn cung quặng sắt và than toàn cầu sẽ duy trì dồi dào trong nhiều thập kỷ tới, ít nhất giúp xoa dịu các lo ngại trong dài hạn.

Thông điệp từ Ban lãnh đạo có thể ngầm hiểu rằng áp lực chi phí đầu vào chỉ mang tính chất ngắn hạn và khó có khả năng gây ra tác động mang tính cấu trúc đến hoạt động của HPG.

Yuanta Việt Nam duy trì khuyến nghị mua với giá mục tiêu 38,400 đồng/cp, tương đương tỷ suất sinh lợi kỳ vọng 12 tháng là 36%. Kết quả kinh doanh ấn tượng trong quý 1/2026 cùng triển vọng tích cực cho cả năm 2026 tiếp tục củng cố quan điểm lạc quan như đã phân tích chi tiết trong báo cáo lần đầu vào tháng 10/2025.

Tính đến cuối quý 1/2026, nhà máy thép đường ray của HPG đã hoàn thành 35% tiến độ xây dựng, Ban lãnh đạo dự kiến sẽ bắt đầu vận hành thương mại vào quý 2/2027. Tuy nhiên, cơ hội này chưa rõ ràng ở thời điểm hiện tại, do dự án đường sắt tốc độ cao Bắc – Nam đang ở giai đoạn sơ khai, cũng như chưa có lộ trình triển khai cụ thể. Điều này làm hạn chế khả năng dự báo về nhu cầu thực tế đối với sản lượng thép đường ray của HPG.

Xem chi tiết tại đây

Huy Khải

FILI

– 10:44 04/05/2026

Các Sàn forex Uy Tín:

Icmarkets

Exness

Source link

Comments are closed, but trackbacks and pingbacks are open.