Chuyên gia: Nhà đầu tư nên xem xét lại bức tranh tài chính trước khi quyết định “cắt lỗ” bất động sản

Chuyên gia: Nhà đầu tư nên xem xét lại bức tranh tài chính trước khi quyết định “cắt lỗ” bất động sản

Tại chương trình Vietstock LIVE vào ngày 24/03 với chủ đề “Giải pháp nào cho nhà đầu tư “kẹt” vốn trong bất động sản”, chuyên gia Ngô Thành Huấn đã có những chia sẻ chân thực về tình trạng bất động sản (BĐS) hiện nay cũng như đưa ra kinh nghiệm cho nhà đầu tư cá nhân.

Ông Ngô Thành Huấn – Thạc sĩ Hoạch định tài chính cá nhân Đại học Griffith (Úc), Giám đốc Khối Tài chính Cá nhân tại CTCP FIDT

|

Thực trạng nhà đầu tư “đu đỉnh” BĐS rơi vào tiến thoái lưỡng nan

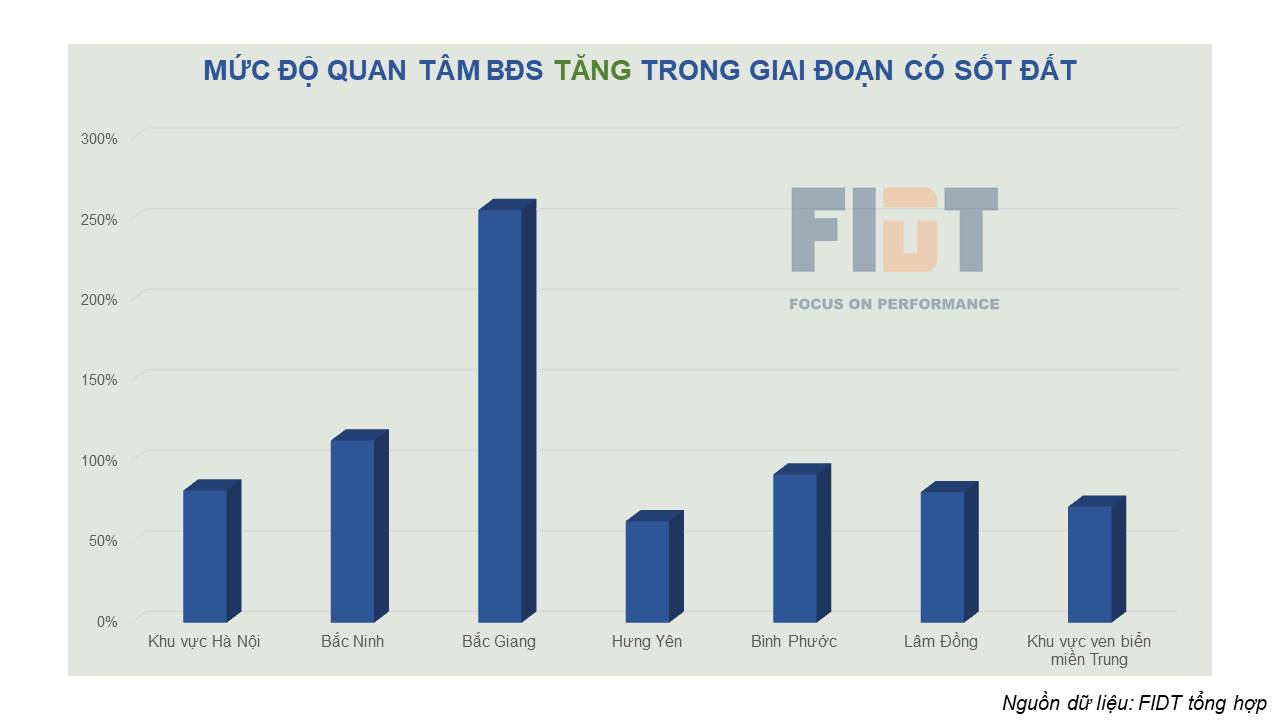

Ông Ngô Thành Huấn – Thạc sĩ Hoạch định tài chính cá nhân – Đại học Griffith (Úc), Giám đốc Khối Tài chính Cá nhân tại CTCP FIDT, cho biết tình trạng nhà đầu tư “đu đỉnh” BĐS là rất phổ biến, điều này được thể hiện qua ba yếu tố. Thứ nhất, thanh khoản hiện nay đang giảm rất mạnh, đặc biệt ở khu vục vùng ven, nơi dân sinh thưa thớt, hạ tầng chỉ là “tin đồn”, đặc biệt là những khu vực có những đợt sốt đất trong khoảng 2 – 3 năm hiện nay.

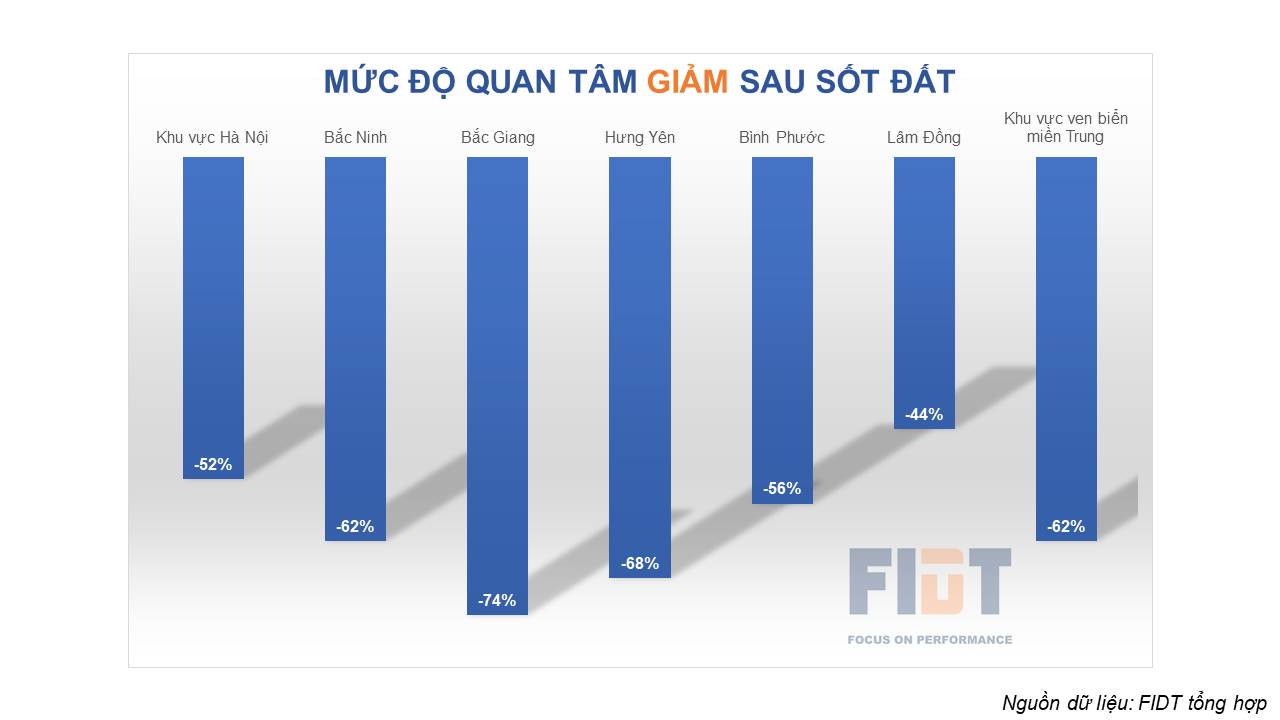

Thứ hai, trong bối cảnh lãi suất tăng cao và liên tục có những thông tin tiêu cực như hiện nay thì việc nhà đầu tư quan tâm đến BĐS trở thành điều xa xỉ trên thị trường, mức độ quan tâm hiện nay đã giảm 70% – 80% so với cùng kỳ năm trước.

Thứ ba, giá trị giao dịch đang có xu hướng giảm. Vị chuyên gia chia sẻ hiện nay, chỉ có phân khúc dân sinh, tầm trung, giá từ 4 – 5 tỷ đồng trở xuống là có giao dịch, hoặc nếu giá giảm đâu đó 5% – 10% là vẫn có giao dịch.

Thứ ba, giá trị giao dịch đang có xu hướng giảm. Vị chuyên gia chia sẻ hiện nay, chỉ có phân khúc dân sinh, tầm trung, giá từ 4 – 5 tỷ đồng trở xuống là có giao dịch, hoặc nếu giá giảm đâu đó 5% – 10% là vẫn có giao dịch.

Đối với BĐS đầu cơ, vốn rất nhạy cảm với suy thoái và lãi suất, đang cần mức chiết khấu rất cao, khoảng 20% – 30%. Tuy nhiên, dù chiết khấu mạnh nhưng vẫn không có giao dịch.

Ông Huấn đặc biệt lưu ý đến các nhà đầu tư đang mua các dự án hình thành trong tương lai vì đây là đối tượng đang rơi vào thế khó. Chuyên gia lý giải, đây là dự án nhà đầu tư thanh toán theo tiến độ, người mua có thể sử dụng hoặc không sử dụng khoản vay, hỗ trợ từ chủ đầu tư. Theo đó, nếu nhà đầu tư chấp nhận thanh toán cho tiến độ kế tiếp thì sẽ gặp rủi ro về dòng tiền do chưa nhìn thấy được những tín hiệu từ thị trường. Nếu không đưa tiền thanh toán thì chủ đầu tư sẽ áp vào những điều khoản phạt như lãi chậm thanh toán, lãi phạt hợp đồng do thanh toán không đúng tiến độ. Thông thường mức phạt từ 8% – 30% giá bán, từ đó sẽ khiến nhà đầu tư mất hết phần đã đặt cọc.

Do đó, trong trường hợp đang gặp khó khăn về dòng tiền, ông Huấn khuyến nghị nhà đầu tư đang mua các dự án nên làm việc, thương lượng lại với chủ đầu tư nhằm kéo dài thời gian thanh toán. Tuyệt đối không được im lặng và không thanh toán, tránh để chủ đầu tư có lý do chấm dứt hợp đồng vì như vậy nhà đầu tư sẽ vừa mất sản phẩm vừa mất bị chủ đầu tư phạt vi phạm hợp đồng, ông Huấn khuyến nghị.

Ba lý do khiến nhà đầu tư BĐS kẹt vốn

Từ những thực trạng trên, ông Huấn chỉ ra ba nguyên nhân khiến nhà đầu tư BĐS hiện nay kẹt vốn.

Thứ nhất là thiếu kế hoạch tài chính từ đầu. Khi đầu tư, nhà đầu tư cần phải đảm bảo được tính ổn định của dòng tiền cũng như có những phương án, nguồn quỹ dự phòng.

Thứ hai là thiếu kinh nghiệm, thông tin trên thị trường BĐS. Nhà đầu tư cần hiểu rõ bản chất từng phân khúc BĐS, vùng giá của từng khu vực,… trước khi quyết định mua bất kỳ BĐS nào.

Thứ ba là tâm lý đám đông quá nặng. Điều này chủ yếu đến từ tâm lý muốn làm giàu nhanh của nhiều nhà đầu tư, dẫn đến tâm lý FOMO.

Để thoát khỏi tình trạng kẹt vốn, nhiều nhà đầu tư đã chọn cách chiết khấu, bán cắt lỗ. Dưới góc nhìn của một chuyên gia trong ngành, ông Huấn phân tích khi muốn cắt lỗ thì nhà đầu tư cần bình tĩnh tính toán, xác định các vấn đề, vẽ lại bức tranh tài chính. Xem xét có nhất thiết phải bán BĐS hay không? Nếu đã xác định buộc phải bán thì cần đánh giá trong danh mục xem BĐS nào mới là cái cần bán.

Đối với phân khúc dân sinh tầm trung thì với mức chiết khấu từ 5% – 10% là có thể bán được. Trong khi đó, phân khúc đất nền, căn hộ cao cấp, shophouse hiện nay dù có mức chiết khấu lên đến 20% – 30% vẫn không có người mua, trường hợp các dự án nằm trong khu dân cư hiện hữu hoặc chủ đầu tư không vướng lùm xùm thì có thể sẽ khả quan hơn.

Làm sao giải quyết áp lực thanh toán khoản vay?

Ngoài kẹt vốn, nhiều nhà đầu tư còn đang phải chịu áp lực lớn từ các khoản vay khi sử dụng hệ số đòn bẩy cao. Theo ông Huấn, khi rơi vào tình trạng này, nhà đầu tư có thể xử lý theo 4 bước.

Bước một là sử dụng các quỹ dự phòng từ trước để chi trả tạm thời.

Bước hai là huy động các khoản hỗ trợ từ người thân.

Bước ba là tái cơ cấu khoản nợ. Nhà đầu tư có thể chủ động làm việc với ngân hàng để xin tái cơ cấu lại khoản nợ, giúp giảm số tiền trả lãi hàng tháng hoặc giãn tiến độ thanh toán từ 3 – 9 tháng, dù điều này có thể khiến điểm tín dụng của nhà đầu tư bị giảm bớt.

Bước cuối cùng, cũng là bước “bất đắc dĩ” là bán tài sản hoặc BĐS khác.

Ông Huấn cũng chia sẻ về cách chọn các gói vay có lãi suất thấp. “Lãi suất huy động ở đâu thấp thì lãi suất vay ở đó rẻ”, chuyên gia gợi ý. Trong số các ngân hàng thì nhóm “big 4” vốn nhà nước và nhóm ngân hàng nước ngoài hiện có mức lãi suất huy động thấp, rủi ro thấp, nên lãi suất cho vay thấp. Chênh lệch các mức lãi vay giữa các ngân hàng có thể lên đến 4 – 5%.

Triển vọng thị trường BĐS

Dự báo thị trường BĐS sắp tới, ông Huấn nhận định phân khúc BĐS dân sinh vào cuối năm 2023, cụ thể là cuối quý 3 có thể sẽ có thanh khoản trở lại. Trong khi đó, BĐS đầu cơ có thể phải mất 2 – 3 năm, ít nhất là đến cuối quý 2/2024 mới có thể dần dần hồi phục và có thanh khoản.

Để chuẩn bị cho giai đoạn “ấm lên” của thị trường BĐS, chuyên gia đến từ FIDT đã chia sẻ một số kinh nghiệm khi đầu tư BĐS.

Đầu tiên là không dồn trứng vào một rổ.

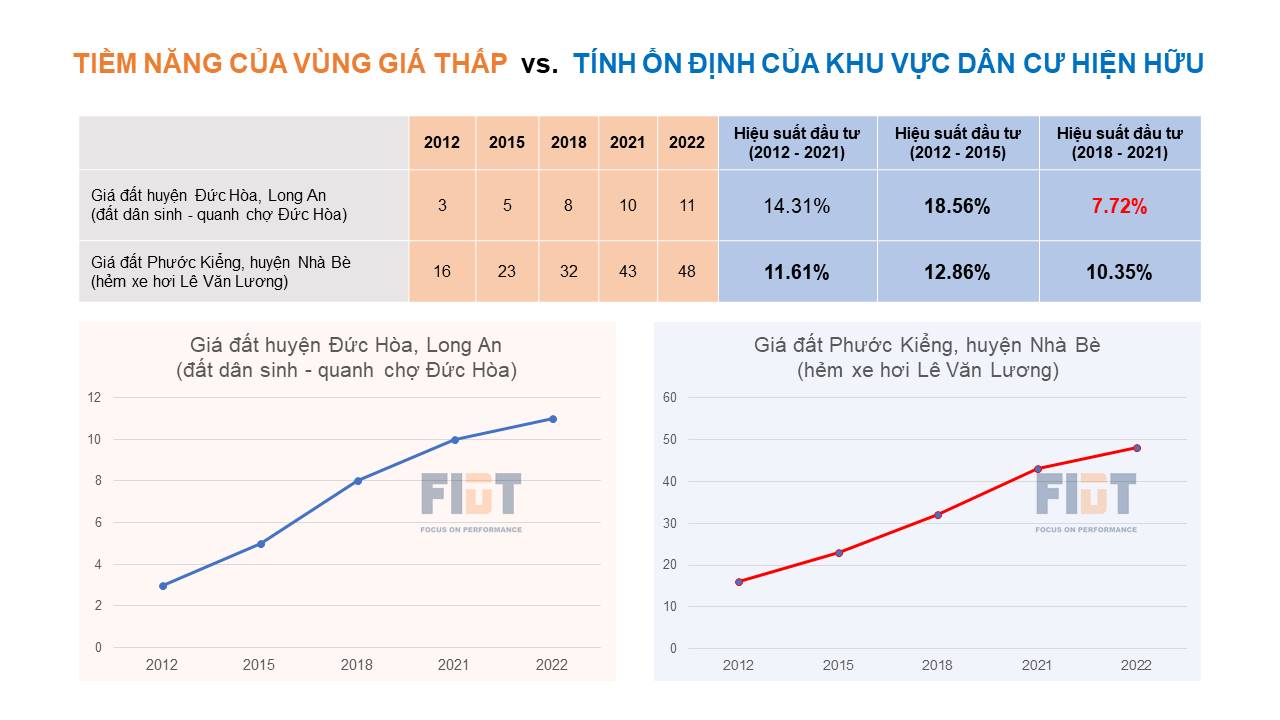

Thứ hai là mặt bằng giá thấp là cơ hội đầu tư trong dài hạn. Vùng ven các thành phố lớn sẽ có mức tăng trưởng giá nhanh hơn vùng trung tâm.

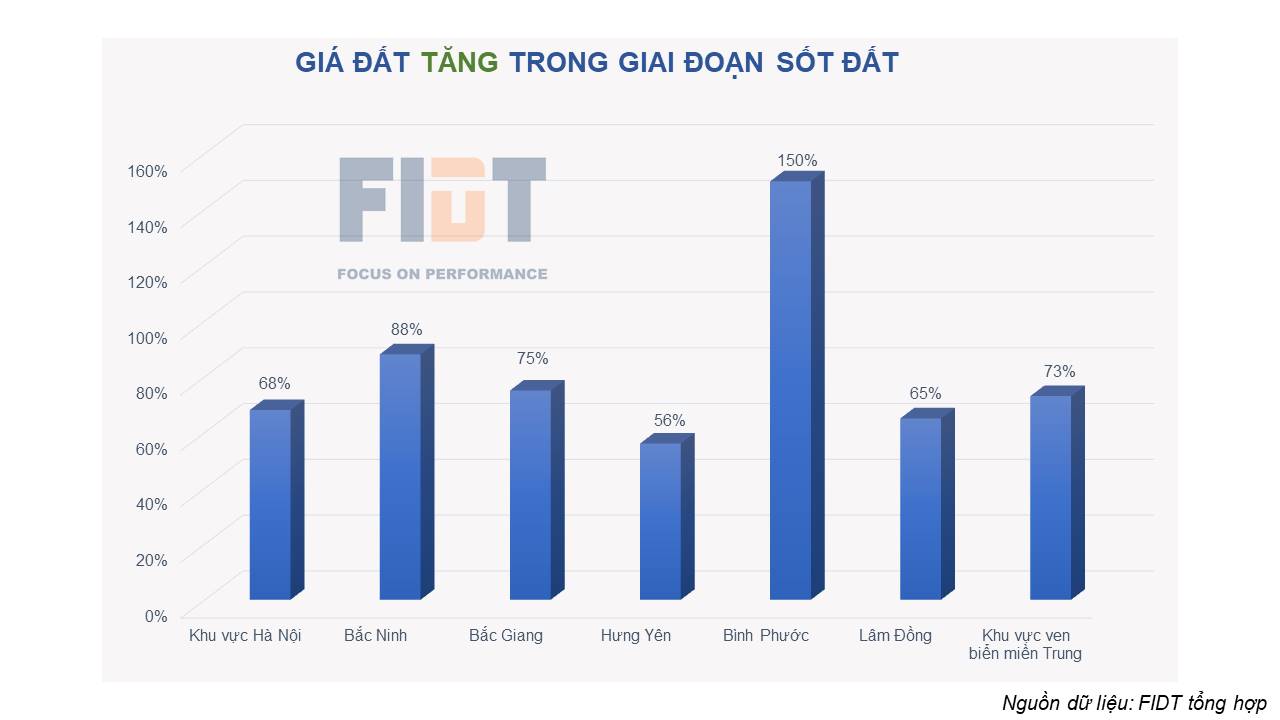

Thứ ba là tránh các khu vực sốt đất. Nhà đầu tư nếu thật sự quan tâm đến khu vực đang sốt đất thì có thể đợi 2 – 3 năm sau quay lại sẽ vẫn mua được BĐS ở vùng giá tốt.

Thứ tư là nếu quan tâm tới khu vực nào đó đang có dự án, nhà đầu tư có thể chọn BĐS dân sinh trong bán kính 5km vì các BĐS này sẽ có thanh khoản tốt hơn.

Kinh nghiệm để đầu tư căn hộ và nhà đất

Chia sẻ việc lựa chọn đầu tư căn hộ chung cư hay nhà đất. Ông Huấn đưa ra một số so sánh về hai phân khúc này.

Căn hộ có một số ưu điểm như: cùng một vị trí giá sẽ rẻ hơn nhà đất, phù hợp với các bạn trẻ trẻ, người trung lưu, dân văn phòng, gần chỗ làm, có nhiều tiện ích, an toàn… Bên cạnh đó là hiệu suất cho thuê cũng nằm trong phân khúc cao, hiệu suất cho thuê đạt 4% – 6% giá trị, căn hộ càng nhỏ thì hiệu suất cho thuê càng cao. Cũng hiệu suất này nhưng đối với nhà phố chỉ khoảng 1.8% – 2.7%.

Khuyết điểm của căn hộ là không thể tăng giá nhiều như BĐS nhà đất. Đặc biệt là căn hộ bước qua năm thứ 6 sau bàn giao, tăng trưởng giá trị khá chậm. Trong năm đầu tiên có thể tăng giá khoảng 8%, cộng với hiệu suất cho thuê thì mức tăng trưởng có thể đạt từ 10% – 13%. Tuy nhiên khi bước sang năm thứ 6 thì ngoài hiệu suất cho thuê giữ nguyên, hiệu suất tăng giá chỉ còn khoảng 3% – 4%.

Do đó, nếu muốn mua căn hộ thì không nên sở hữu căn hộ trên 6 năm, ông Huấn gợi ý.

Đối với nhà đất, giá giữ bền bỉ với hiệu suất tăng từ 8% -12%, dù hiệu suất cho thuê thấp.

Kết luận lại, chuyên gia đánh giá nhà đầu tư nên sở hữu căn hộ mới, còn không thì nên đi thuê. Còn nhà đất, dù không có nhiều tiện ích như căn hộ nhưng giá trị sẽ tăng đều theo thời gian.

* Độc giả nghe lại toàn bộ Vietstock LIVE tại link sau: Giải pháp nào cho nhà đầu tư “kẹt” vốn trong bất động sản?

Hà Lễ

FILI

Các Sàn forex Uy Tín:

Icmarkets

Exness

IQOption

Deriv

Source link

Comments are closed.