Các công ty chứng khoán nói gì về GMD, HPA, ACB?

Các công ty chứng khoán khuyến nghị trung lập GMD nhờ triển vọng tăng trưởng sản lượng container, lợi nhuận từ cảng Gemalink và hưởng lợi từ dòng vốn FDI; theo dõi HPA do biên lợi nhuận vẫn ở mức cao nhưng chịu áp lực từ chi phí đầu vào tăng; khả quan ACB nhờ chất lượng tài sản vượt trội, chi phí tín dụng thấp và định giá đang ở mức hấp dẫn.

Khuyến nghị trung lập GMD với giá mục tiêu 77,100 đồng/cp

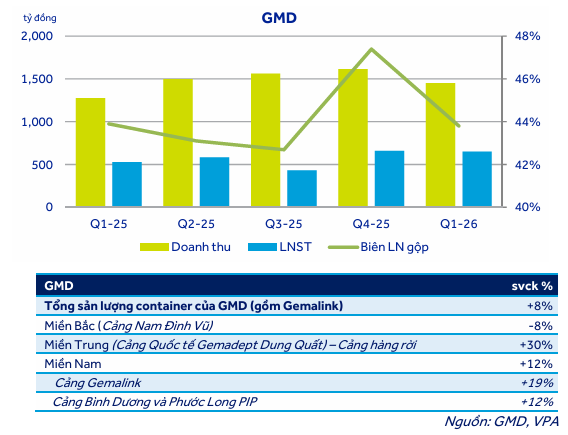

Theo báo cáo phân tích của Chứng khoán ACB (ACBS), CTCP Gemadept (HOSE: GMD) ghi nhận kết quả kinh doanh quý 1/2026 với doanh thu 1,452 tỷ đồng, tăng 14% so với cùng kỳ năm trước; lãi sau thuế 650 tỷ đồng, tăng 23%. Mức tăng này là nhờ sản lượng container qua các cảng ở miền Nam và miền Trung tăng trưởng; doanh thu logistics tăng trưởng cùng biên lợi nhuận gộp cải thiện từ 43.3% lên 44.2%.

Lợi nhuận từ công ty liên doanh liên kết tăng 39%, trong đó cảng nước sâu Gemalink ghi nhận lợi nhuận tăng trưởng 46% nhờ sản lượng tăng cùng giá cước bốc dỡ container tăng 10% từ tháng 2/2026.

Doanh thu tài chính tăng gấp đôi, đạt 60 tỷ đồng nhờ lãi tiền gửi tăng 137%. Trong khi đó, chi phí tài chính tăng ít hơn, khoảng 48%.

Diễn biến trên đã bù đắp cho biên lợi nhuận gộp mảng cảng giảm nhẹ từ 44.1% xuống 43.8% do sản lượng container qua cảng Nam Đình Vũ giảm 8% mặc dù giai đoạn 3 đã đi vào hoạt động từ cuối tháng 9/2025. Chi phí quản lý và bán hàng tăng 18%, đưa tỷ lệ chi phí này trên doanh thu tăng từ 16.5% cùng kỳ năm trước lên 17.1%.

Theo ACBS, xung đột leo thang tại Trung Đông tác động không đáng kể lên thị trường vận tải container khi tổng sản lượng hàng hóa container thông qua cảng Việt Nam vẫn tăng trưởng tích cực, đạt hơn 6 triệu TEUs, tăng 12%. Các hiệp định FTA, chính sách thu hút nguồn vốn FDI cùng sự chuyển dịch sản xuất từ Trung Quốc sẽ tiếp tục tác động tích cực lên thị trường này.

Về diễn biến tại cảng Nam Đình Vũ, sản lượng container được kỳ vọng cải thiện dần trong các quý sau nhờ nhu cầu vận tải container phục hồi và bước vào mùa cao điểm. Ngoài ra, giá cước bốc dỡ container cho cảng nước sâu tăng 10% từ tháng 2/2026 sẽ hỗ trợ tích cực cho cảng Gemalink của GMD.

ACBS duy trì dự phóng kết quả kinh doanh 2026 của GMD với doanh thu 6,610 tỷ đồng, tăng 11% và lãi sau thuế 2,568 tỷ đồng, tăng 16%. Bằng phương pháp chiết khấu dòng tiền, định giá GMD đến cuối 2026 là 77,100 đồng/cp.

Xem chi tiết tại đây

Khuyến nghị theo dõi HPA với giá mục tiêu 35,500 đồng/cp

Trong quý 1/2026, Nông Nghiệp Hòa Phát (HOSE: HPA) ghi nhận doanh thu 1,813 tỷ đồng, giảm 11% và lãi ròng 337 tỷ đồng, giảm 17%. Theo Chứng khoán BIDV (BSC), HPA đã hoàn thành lần lượt 25% và 34% kế hoạch doanh thu và lợi nhuận cả năm.

Quý 1/2026 vẫn khả quan dù tỷ suất lợi nhuận ròng mảng heo giảm so với cùng kỳ. Tuy nhiên, HPA vẫn duy trì tỷ suất ở mức cao 33% do hưởng lợi khi tích trữ hàng tồn kho thức ăn chăn nuôi giá thấp. BSC kỳ vọng kết quả quý 2/2026 giảm so với quý 1 do ảnh hưởng bởi giá đầu vào tăng.

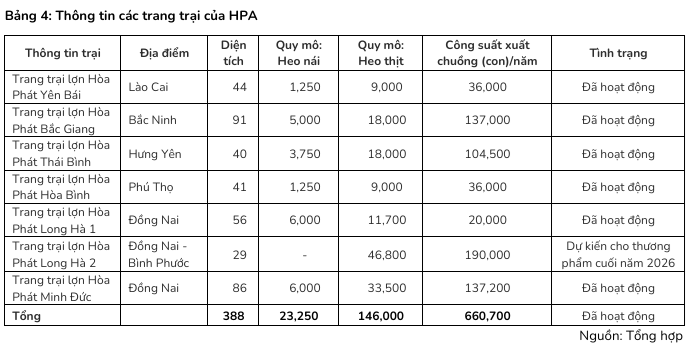

Theo dự phóng, doanh thu thuần năm 2026 của HPA đạt 8,122 tỷ đồng, đi ngang so với cùng kỳ, trong khi lãi ròng 1,159 tỷ đồng, giảm 27%, tương đương EPS dự phóng 4,425 đồng/cp dựa trên giả định tổng sản lượng heo thương phẩm 100kg ở mức 356,707 con, giảm 6%, heo giống 154,000 con, giảm 45% do trại Minh Đức cải tạo và trại Long Hà 2 lấy giống gây đàn và biên lợi nhuận gộp giảm 6.2 điểm phần trăm, về mức 20% do chi phí đầu vào tăng.

BSC khuyến nghị theo dõi HPA với giá trị hợp lý của năm 2026 là 35,500 đồng/cp, tương ứng dư địa 4% so với giá tham chiếu ngày 05/06/2026, với P/E mục tiêu 8x, EPS dự phóng 4,425 đồng/cp.

Dù vậy, BSC vẫn cảnh báo rủi ro về việc giá lợn đi xuống do dư cung vào cuối năm 2027. BSC dự báo giá heo trung bình 64,260 đồng/kg, tăng 2% trong năm 2026 và 62,300 đồng/kg, giảm 3% trong năm 2027.

|

Xem chi tiết tại đây

Khuyến nghị ACB khả quan với giá mục tiêu 33,700 đồng/cp

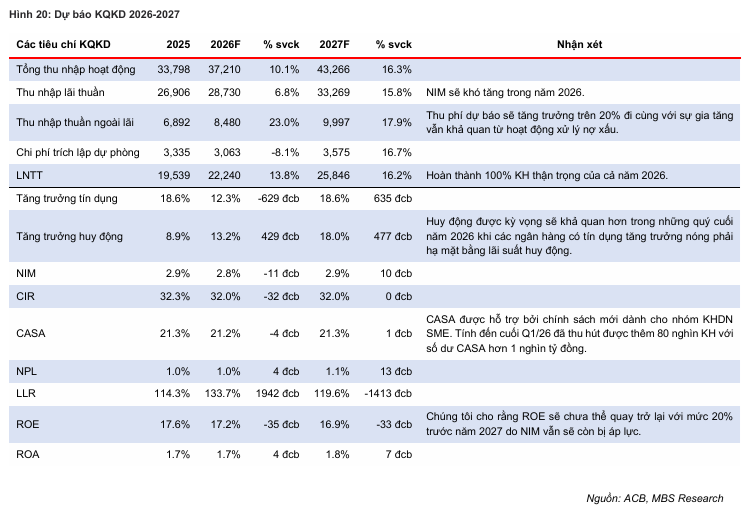

Chứng khoán MB (MBS) dự báo Ngân hàng Á Châu (HOSE: ACB) có thể đạt kế hoạch thận trọng trong năm 2026. Theo đó, ACB ghi nhận tổng thu nhập hoạt động đạt 8,905 tỷ đồng, tăng 12%, trong đó thu nhập lãi thuần và thu nhập thuần ngoài lãi tăng lần lượt 10% và 23%. CIR được duy trì quanh mức 32%, tương đương cùng kỳ. Chi phí trích lập trong kỳ đạt 686 tỷ đồng, tăng 10%, đưa lãi trước thuế quý 1/2026 đạt 5,368 tỷ đồng, tăng 17% và đạt 24% kế hoạch cả năm.

Trong năm 2026, MBS dự báo ACB có thể hoàn thành kế hoạch lợi nhuận cả năm ở mức 22.2 ngàn tỷ đồng, nhờ NIM được duy trì quanh mức 2.8%, tương đương với quý 1/2026 với kịch bản tăng trưởng tín dụng ở mức 12%; chi phí trích lập trong năm 2026 đạt 3 ngàn tỷ đồng, duy trì chi phí tín dụng ở mức 0.4%, tương đương cả năm 2025.

ACB duy trì lợi thế chi phí tín dụng thấp nhờ chất lượng tài sản vượt trội. Tỷ lệ nợ xấu và tỷ lệ nợ nhóm 2 tại cuối quý 1/2026 lần lượt 1% và 0.7%. Tỷ lệ nợ xấu tương đương so với đầu năm trong khi tỷ lệ nợ nhóm 2 tăng 35 điểm cơ bản chủ yếu do ảnh hưởng chéo của CIC.

MBS dự báo tỷ lệ nợ xấu và nợ nhóm 2 của ACB cuối 2026 sẽ duy trì quanh mức 1% và 0.5%. Chi phí trích lập trong năm sẽ đạt mức 3 ngàn tỷ đồng, giảm nhẹ 8.1% so với cùng kỳ. Những tác động từ Nghị định 86/2024 cùng với ảnh hưởng từ CIC được dự báo sẽ chưa chấm dứt hoàn toàn khi tín dụng đang bị kiểm soát chặt liên quan đến bất động sản, có thể khiến áp lực trích lập chưa giảm nhiều so với 2025. LLR cũng được dự báo sẽ trên 100%.

MBS khuyến nghị khả quan đối với ACB, giá mục tiêu 33,700 đồng/cp, P/B 1.6x áp dụng cho giá trị sổ sách tại cuối 2026 và 2027 theo tỷ lệ 25% và 75%. Mặc dù ROE vẫn chưa thể quay trở lại mức 20% nhưng lợi thế về chất lượng tài sản vượt trội và chi phí tín dụng thấp có thể giúp ACB giảm gánh nặng áp lực trong bối cảnh nhu cầu tín dụng thấp và hạn chế tín dụng vào bất động sản, từ đó giúp lợi nhuận tăng trưởng bền vững hơn. Thêm vào đó, định giá hiện tại ở mức P/B 1.2x được xem là hấp dẫn so với trung bình 5 năm và toàn ngành.

|

Xem chi tiết tại đây

Huy Khải

FILI

– 11:58 08/06/2026

Các Sàn forex Uy Tín:

Icmarkets

Exness

Source link

Comments are closed, but trackbacks and pingbacks are open.