VDSC: Lợi nhuận quý 1 tăng mạnh nhưng thị trường chưa tái định giá tương xứng

Kết thúc phiên 29/04/2026, VN-Index dừng tại 1,854.10 điểm, tăng 1.37% so với thời điểm cách đó 3 tháng. Trong khi đó, HNX-Index và UpCOM-Index lần lượt giảm 2.14% và 1.70%. Dù chỉ số chung biến động không lớn, diễn biến nội tại thị trường ghi nhận sự phân hóa mạnh giữa các nhóm ngành.

Nhóm bất động sản là tâm điểm tăng giá với mức tăng khoảng 39%, chủ yếu được dẫn dắt bởi nhóm cổ phiếu họ Vingroup. Ở chiều ngược lại, áp lực điều chỉnh xuất hiện trên diện rộng tại nhiều nhóm ngành khác, đáng chú ý là tiện ích (-28%), công nghệ phần mềm (-27%) và ngân hàng (-10%).

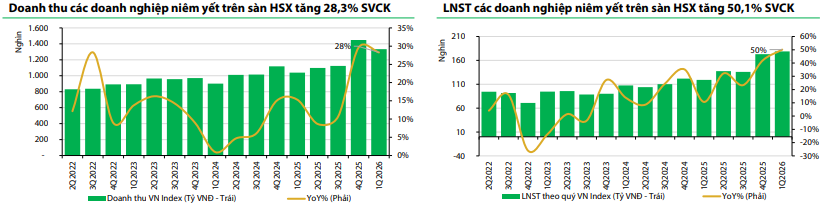

Trong báo cáo chiến lược mới đây, VDSC đánh giá điểm sáng lớn nhất của thị trường đến từ mùa công bố KQKD quý 1/2026. Với rổ VN-Index, doanh thu toàn thị trường tăng khoảng 28.3% so với cùng kỳ, trong khi lợi nhuận sau thuế tăng 50.1% biên lợi nhuận ròng cải thiện lên mức 14.7%. Tăng trưởng lợi nhuận tập trung chủ yếu ở các nhóm bất động sản, năng lượng, ngân hàng và nguyên vật liệu.

Nguồn VDSC

|

Theo VDSC, thị trường hiện vẫn phản ánh khá thận trọng dù kết quả kinh doanh quý 1/2026 tăng trưởng mạnh. Động lực tăng của chỉ số chủ yếu đến từ một số cổ phiếu riêng lẻ, trong khi mặt bằng định giá chung chưa mở rộng tương xứng với nền lợi nhuận đã công bố. Điều này cho thấy nhà đầu tư vẫn nghi ngại về độ bền của chu kỳ tăng trưởng, đặc biệt trong bối cảnh lãi suất duy trì ở mức cao và rủi ro từ giá năng lượng chưa hoàn toàn hạ nhiệt.

Trong 3 tháng tới, VDSC nhận định diễn biến thị trường sẽ tiếp tục chịu ảnh hưởng nhiều từ tình hình Trung Đông. Rủi ro gián đoạn nguồn cung dầu vẫn hiện hữu nhưng khó kéo dài lâu, khi chi phí duy trì xung đột ngày càng lớn đối với các bên liên quan. Trạng thái backwardation (giá hợp đồng tương lai gần thấp hơn giá hợp đồng tương lai xa hơn) của giá dầu cũng phần nào phản ánh kỳ vọng căng thẳng địa chính trị có thể dần hạ nhiệt trong trung hạn.

Bên cạnh đó, hội nghị thượng đỉnh Mỹ – Trung được xem là yếu tố quan trọng đối với tâm lý thị trường toàn cầu. Theo VDSC, nếu hai nền kinh tế lớn nhất thế giới phát đi tín hiệu giảm căng thẳng thương mại hoặc ổn định dòng chảy năng lượng, môi trường đầu tư quốc tế có thể cải thiện đáng kể.

Ở trong nước, GDP quý 1/2026 tăng 7.83%, mức cao nhất cùng kỳ kể từ năm 2011, nhưng vẫn thấp hơn kịch bản 9.1% của Chính phủ. VDSC cho rằng áp lực duy trì tăng trưởng cao trong các quý còn lại sẽ khiến chính sách tiếp tục tập trung vào đầu tư công và hỗ trợ dòng vốn cho nền kinh tế. Tuy nhiên, cán cân thương mại suy yếu và mặt bằng lãi suất cao vẫn là các yếu tố cần theo dõi do có thể ảnh hưởng tới ổn định tỷ giá và chất lượng nợ vay của hệ thống ngân hàng.

Về triển vọng lợi nhuận, dự báo LNST toàn thị trường quý 2/2026 có thể tăng khoảng 18% so với cùng kỳ dẫn dắt bởi bất động sản và ngân hàng. Nhóm bất động sản được kỳ vọng hưởng lợi từ nền thấp và tiến độ triển khai dự án cải thiện, trong khi tăng trưởng tín dụng sẽ tiếp tục hỗ trợ nhóm ngân hàng dù NIM còn chịu áp lực.

Trên cơ sở đó, VDSC điều chỉnh vùng P/E mục tiêu của VN-Index xuống 12.2x – 14.0x cho giai đoạn 3 – 4 tháng tới, phản ánh quan điểm lãi suất khó sớm quay lại vùng thấp. VN-Index được kỳ vọng dao động trong vùng 1,623 – 2,317 điểm, tương ứng biên độ -10.7% đến +24.9% so với giá đóng cửa ngày 29/04/2026. Dù chưa kỳ vọng thị trường sớm bước vào giai đoạn mở rộng định giá mạnh, VDSC cho rằng dư địa hồi phục trung hạn vẫn còn nếu rủi ro địa chính trị hạ nhiệt và các chính sách hỗ trợ trong nước phát huy hiệu quả.

Anh Văn

FILI

– 19:45 11/05/2026

Các Sàn forex Uy Tín:

Icmarkets

Exness

Source link

Comments are closed, but trackbacks and pingbacks are open.