VEA, CTG và GEE có gì hấp dẫn?

Các công ty chứng khoán khuyến nghị khả quan VEA nhờ lợi suất cổ tức cao, khả quan CTG nhờ biên lãi thuần cải thiện và chất lượng tài sản vững chắc, mua GEE nhờ chu kỳ đầu tư hạ tầng điện tăng tốc

Khuyến nghị khả quan VEA với giá mục tiêu 38,000 đồng/cp

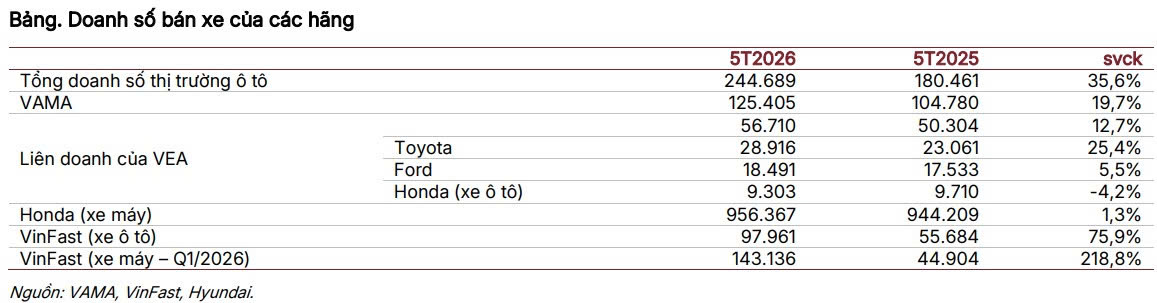

Theo báo cáo của CTCP Chứng khoán SSI, giá mục tiêu 12 tháng của Tổng Công ty Máy động lực và Máy nông nghiệp Việt Nam – CTCP (UPCOM: VEA) được nâng lên mức 38,000 đồng/cổ phiếu. Động lực tăng trưởng đến từ các lo ngại về chính sách không có lợi cho xe xăng đã được giảm bớt, giúp sản lượng tiêu thụ của liên doanh Honda duy trì sự ổn định.

SSI cho biết doanh số bán xe máy của Honda trong 5 tháng đầu năm 2026 tăng 1.3% so với cùng kỳ, nhìn chung ổn định trong suốt giai đoạn chuyển tiếp chính sách. Lộ trình chuyển đổi sang xe điện tại Việt Nam được đánh giá là câu chuyện dài hạn và phụ thuộc lớn vào chính sách hỗ trợ, tương tự như thực tế tại các quốc gia Indonesia và Thái Lan. Do có vị thế vững chắc, nhu cầu đối với các dòng xe chạy bằng xăng truyền thống của Honda, Toyota hay Ford dự kiến vẫn ổn định qua giai đoạn tăng trưởng nóng của thị trường xe điện.

Bên cạnh hoạt động kinh doanh cốt lõi, chính sách cổ tức hấp dẫn tiếp tục là điểm nhấn đầu tư lớn của VEA. Đại hội đồng cổ đông đã thông qua mức chi trả cổ tức cho năm 2025 lên tới 5,240 đồng/cổ phiếu, mức cao nhất trong vòng 4 năm qua, tương đương với lợi suất cổ tức đạt khoảng 15%.

Ngoài ra, SSI điều chỉnh nâng dự báo lợi nhuận ròng thuộc cổ đông công ty mẹ năm 2026 của VEA lên 6.7 ngàn tỷ đồng nhờ thu nhập tài chính cao hơn khi lãi suất tiền gửi cải thiện. Kết hợp giữa tiềm năng tăng giá khoảng 8% so với thị giá 35,200 đồng/cổ phiếu và lợi suất cổ tức, tổng mức sinh lời kỳ vọng 12 tháng của cổ phiếu đạt khoảng 22%, do đó SSI đưa ra khuyến nghị khả quan giá mục tiêu 38,000 đồng/cp.

Xem chi tiết tại đây

Khuyến nghị khả quan CTG với giá mục tiêu 50,900 đồng/cp

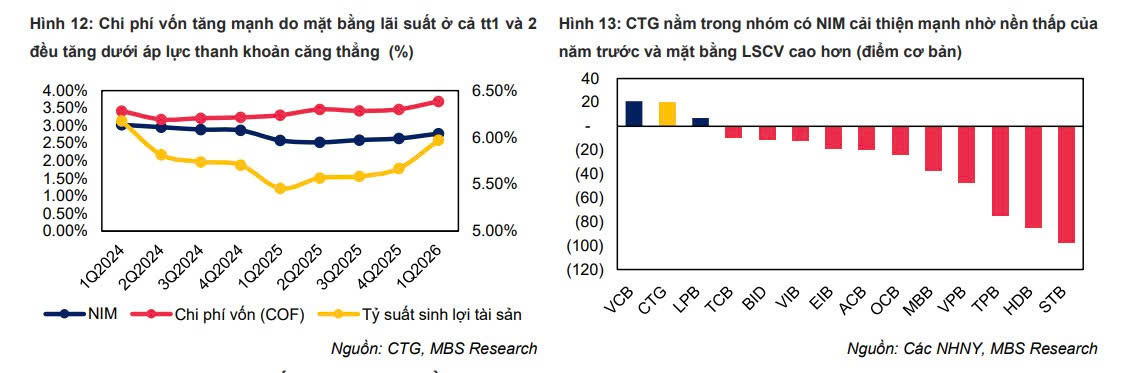

CTCP Chứng khoán MB (MBS) khuyến nghị khả quan đối với cổ phiếu Ngân hàng TMCP Công thương Việt Nam (HOSE: CTG), nhờ kết quả kinh doanh tăng trưởng tích cực và chất lượng tài sản được duy trì vượt trội.

Theo MBS, tổng thu nhập hoạt động quý 1/2026 của CTG đạt 25,101 tỷ đồng, tăng 22.7% so với cùng kỳ. Kết quả này được hỗ trợ mạnh mẽ từ thu nhập lãi thuần tăng 25.3% nhờ biên lãi thuần (NIM) bất ngờ phục hồi lên 2.8%, bất chấp chi phí vốn gia tăng dưới áp lực thanh khoản hệ thống. Động lực tăng trưởng tín dụng đến từ nhóm khách hàng doanh nghiệp, đặc biệt là khối FDI và doanh nghiệp lớn, trong khi chi phí trích lập dự phòng giảm 5.1% so với cùng kỳ giúp lợi nhuận trước thuế quý 1/2026 đạt 11,139 tỷ đồng, tăng 63.3% so với cùng kỳ.

Nhờ năng lực xử lý nợ xấu tích cực với thu nhập từ xử lý nợ đạt hơn 2.2 ngàn tỷ đồng trong quý đầu năm, tỷ lệ nợ xấu của CTG tiếp tục được kiểm soát chặt chẽ ở mức 1.0%.

Bước sang quý 2/2026, mặt bằng lãi suất cho vay của ngân hàng dự kiến duy trì ổn định tương đương quý 1/2026 nhờ danh mục cho vay chủ yếu là trung và dài hạn. Đồng thời, CTG có thể ghi nhận một khoản lợi nhuận bất thường trong quý này liên quan đến việc hoàn tất các thủ tục pháp lý để chuyển nhượng dự án tòa tháp Vietinbank Tower.

Cho cả năm 2026, MBS dự phóng tăng trưởng tín dụng của CTG đạt khoảng 12% và lợi nhuận trước thuế tăng 15% so với cùng kỳ, đưa giá trị sổ sách lên mức 27,027 tỷ đồng. Trên cơ sở kết hợp phương pháp thu nhập thặng dư và định giá P/B mục tiêu 1.8x, MBS đưa ra giá mục tiêu mới cho CTG là 50,900 đồng/cổ phiếu.

Xem chi tiết tại đây

Khuyến nghị mua GEE với giá mục tiêu 121,400 đồng/cp

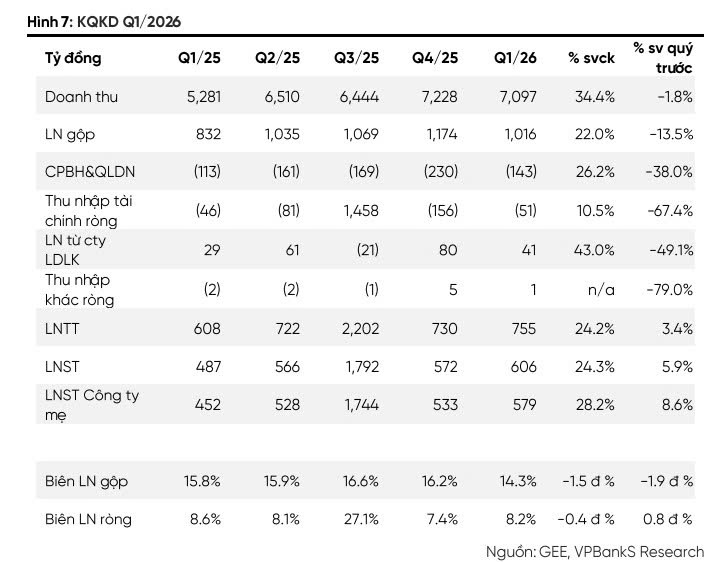

Theo báo cáo lần đầu của CTCP Chứng khoán VPBank (VPX), CTCP Điện lực GELEX (UPCOM: GEE) được khuyến nghị mua với giá mục tiêu 121,400 đồng/cổ phiếu, nhờ vị thế dẫn đầu trong lĩnh vực thiết bị điện và chu kỳ đầu tư hạ tầng lưới điện quốc gia.

VPBankS cho biết kết quả kinh doanh quý 1/2026 của GEE tiếp tục duy trì mức tăng trưởng tích cực với doanh thu đạt 7,097 tỷ đồng, tăng 34.4% so với cùng kỳ. Lợi nhuận sau thuế công ty mẹ tăng 28% so với cùng kỳ đạt 578 tỷ đồng nhờ tối ưu hóa chi phí vận hành sau giai đoạn chuyển đổi số, giúp tỷ lệ chi phí bán hàng và quản lý trên doanh thu tiết giảm xuống còn 2.0%. Biên lợi nhuận gộp của doanh nghiệp đạt 14.3%, tạm thời thu hẹp do giá các nguyên vật liệu chính như đồng, nhôm tăng mạnh dưới tác động gián đoạn chuỗi cung ứng.

Động lực tăng trưởng trong giai đoạn 2026 – 2027 của GEE sẽ được dẫn dắt bởi làn sóng đầu tư lưới điện truyền tải 220kV – 500kV theo Quy hoạch điện VIII điều chỉnh, kết hợp với đà phục hồi rõ nét của nguồn cung thị trường bất động sản dân dụng. Việc công ty mẹ Tập đoàn GELEX triển khai cơ chế mua sắm nguyên vật liệu tập trung sản lượng lớn sẽ giúp GEE tối ưu hóa chi phí đầu vào và giữ vững biên lợi nhuận gộp quanh mức 16.4% trong năm 2026.

Bên cạnh thị trường nội địa, chiến lược đẩy mạnh xuất khẩu hướng tới mục tiêu đóng góp 10% doanh thu mảng thiết bị điện vào năm 2030, cùng việc dành 2% doanh thu hằng năm cho R&D để phát triển thiết bị điện thông minh và hạ tầng sạc xe điện sẽ là động lực tăng trưởng dài hạn cho doanh nghiệp.

Áp dụng kết hợp phương pháp chiết khấu dòng tiền FCFF và định giá P/E mục tiêu 28.3x, VPBankS xác định giá trị hợp lý của GEE ở mức 121,400 đồng/cổ phiếu, tương đương tiềm năng sinh lời kỳ vọng đạt 46.3% so với thị giá ngày 06/07 là 83,000 đồng/cổ phiếu.

Xem chi tiết tại đây

Mai Quốc

FILI

– 14:17 13/07/2026

Các Sàn forex Uy Tín:

Icmarkets

Exness

Source link

Comments are closed, but trackbacks and pingbacks are open.