Trung Quốc tham vọng vô hiệu hóa đồng USD

Suốt 8 thập kỷ qua, đồng đô la Mỹ là công cụ địa chính trị của Washington. Qua Diễn đàn Lujiazui tháng 6/2026 và Kế hoạch 5 năm lần thứ 15, Bắc Kinh đang xây một hầm trú ẩn để công cụ mất tác dụng.

Sáng 17/06/2026, tại Thượng Hải, Thống đốc Ngân hàng Nhân dân Trung Quốc (PBOC) Phan Công Thắng bước lên sân khấu Diễn đàn Lujiazui (Lục Gia Chuy) và đọc 6 quyết sách tài chính chỉ trong nửa buổi sáng. Không có tuyên bố đối đầu, không có lời nào nhắc đến đồng USD, nhưng mỗi quyết sách đều hướng đến một mục tiêu: xây dựng một hệ thống thanh toán quốc tế có thể vận hành được kể cả khi Washington quyết định đóng cửa hệ thống tài chính liên ngân hàng toàn cầu do phương Tây kiểm soát.

Bối cảnh địa chính trị khiến thời điểm này hệ trọng hơn bao giờ hết. Chiến sự Mỹ-Iran nổ ra từ tháng 2/2026 kéo theo một làn sóng trừng phạt tài chính mới từ Washington, khiến hàng loạt quốc gia dầu mỏ lo ngại tài sản bị đóng băng.

Khi câu hỏi “liệu có hệ thống thanh toán nào không phụ thuộc vào Washington?” trở nên cấp thiết, Bắc Kinh đã có câu trả lời được xây dựng suốt một thập kỷ.

Tỷ giá ổn định nhờ được lập trình

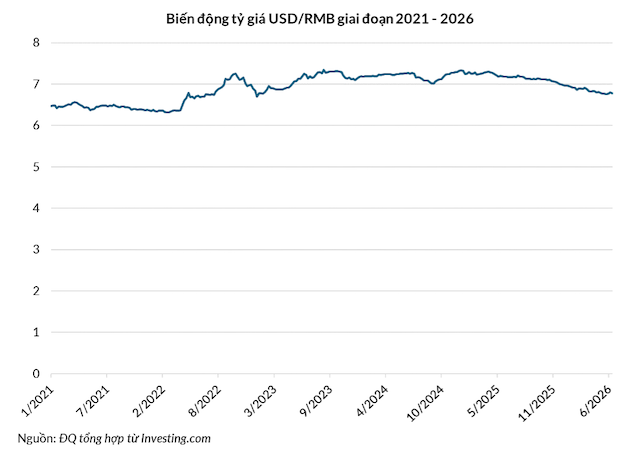

Vào ngày bế mạc diễn đàn 18/06/2026, tỷ giá đồng nhân dân tệ (RMB) giao dịch ở mức 6.7837 CNY/USD, tăng 3.4% tính từ đầu năm 2026. Con số này đáng chú ý khi đặt vào bối cảnh: hầu hết đồng tiền châu Á khác mất giá trung bình 2% trong cùng giai đoạn do chênh lệch lãi suất với Mỹ. Đồng yên Nhật chạm mức thấp nhất trong 4 thập kỷ. Chỉ riêng RMB đi ngược chiều.

PBOC kiểm soát biên độ hối đoái theo từng phiên giao dịch nhằm gửi tín hiệu đến các nhà đầu tư Nam Bán cầu và Trung Đông: đây là đồng tiền ổn định trong bão địa chính trị. Khi tài sản RMB không dao động như các đồng tiền phụ thuộc vào biến động USD, tính năng phòng thủ của RMB trở nên hấp dẫn mà không cần quảng bá.

Bệ đỡ để PBOC duy trì sự kiểm soát này đang ngày càng vững chãi. Ngành tài chính Thượng Hải năm 2025 tạo ra giá trị gia tăng 898 ngàn tỷ nhân dân tệ (RMB), tăng trưởng 9.7% so với cùng kỳ năm trước. Tổng khối lượng giao dịch trên các thị trường tài chính tại đây đạt hơn 4 triệu tỷ RMB, tăng 78.4% so với năm 2020 trước Kế hoạch 5 năm thứ 14. Thanh khoản đủ dày là điều kiện tiên quyết để PBOC giữ tỷ giá ổn định mà không tiêu tốn quá nhiều dự trữ ngoại hối.

Mạch máu tài chính bên ngoài nước Mỹ

Phía sau tỷ giá ổn định là cơ sở hạ tầng đang được đầu tư lớn. Hệ thống Thanh toán Ngoại hối Liên ngân hàng Xuyên biên giới (CIPS) xử lý trung bình 790 tỷ RMB mỗi ngày trong giai đoạn tháng 3 đến tháng 5/2026, tăng so với mức 680 tỷ RMB/ngày của cả năm 2025. Nguyên nhân trực tiếp là khi căng thẳng Mỹ-Iran dâng cao và các lệnh trừng phạt mới đe dọa đóng băng tài sản của các quốc gia dầu mỏ, nhu cầu tìm hệ thống thanh toán phi đô la tăng vọt.

Bên cạnh đó, quy chế vận hành mới của CIPS có hiệu lực từ 01/02/2026 đã loại bỏ rào cản kỹ thuật cuối cùng: hỗ trợ thanh toán đồng thời hai tiền tệ và cho phép các thành viên nước ngoài tự chọn tổ chức lưu ký tài sản thay vì bắt buộc dùng ngân hàng đại lý nội địa Trung Quốc. Thay đổi này ngay lập tức hạ rào cản gia nhập cho các định chế tài chính quốc tế muốn tiếp cận CIPS mà không bị ràng buộc pháp lý với Trung Quốc Đại Lục.

Vòng tuần hoàn RMB đang khép kín tự nhiên qua hoạt động giao thương. Năm 2024, các nền kinh tế Nam Bán cầu chiếm 44% tổng xuất khẩu của Trung Quốc và đóng góp 54% thặng dư thương mại. Khi các đối tác nhận thanh toán dầu mỏ và nông sản bằng RMB, họ nhanh chóng tái sử dụng số ngoại tệ đó để mua hàng công nghiệp từ Trung Quốc, đặc biệt là xe điện (EV), pin lithium và tấm pin năng lượng mặt trời với kim ngạch xuất khẩu tăng 30-70% trong nửa đầu năm 2026 do giá nhiên liệu hóa thạch biến động mạnh.

Dòng vốn từ vùng Vịnh bổ sung thêm một trụ cột quan trọng. Các quỹ đầu tư nhà nước (Sovereign Wealth Fund, SWF) lớn của Trung Đông, bao gồm ADIA (Cơ quan Đầu tư Abu Dhabi), Mubadala, Quỹ Đầu tư Công cộng Ả Rập Xê Út (PIF) và QIA của Qatar, sở hữu tổng tài sản quản lý đạt kỷ lục 15,000 tỷ USD vào cuối năm 2025.

Các quỹ này đang triển khai chiến lược phân bổ kép để giảm nguy cơ bị phong tỏa tài sản: đầu tư vào cổ phiếu công nghệ AI Trung Quốc tại Hồng Kông, mua Sukuk (trái phiếu Hồi giáo) định giá bằng RMB, và thực hiện thương vụ thâu tóm trực tiếp. PIF mua hãng game Moonton từ tập đoàn công nghệ ByteDance với giá 6 tỷ USD, trong khi liên danh ADIA-Mubadala rót 8.3 tỷ USD vào mảng quản lý trung tâm thương mại của tập đoàn bất động sản Dalian Wanda.

Chiến lược “Made in China 2025” phiên bản tiền tệ

Điều khiến chiến lược tài chính của Bắc Kinh đáng lo ngại đối với Phương Tây là sự quen thuộc của triết lý phía sau. Mô hình thiết lập hệ sinh thái tài chính song song này là bản sao gần như hoàn hảo của chiến lược công nghiệp “Made in China 2025” (MIC25) từng châm ngòi thương chiến năm 2018.

Cả hai chiến lược đều tiến bước chậm rãi, không tuyên bố đối đầu trực tiếp, xây dựng năng lực nội sinh để dần vô hiệu hóa ưu thế của đối thủ.

MIC25 tập trung nội địa hóa sản xuất chip, linh kiện điện tử và robot để cắt đứt phụ thuộc vào chuỗi cung ứng phương Tây. Chiến lược tài chính 2026 tập trung xây dựng CIPS độc lập và cơ chế hoán đổi thanh khoản FIMA (Foreign and International Monetary Authorities) để giảm vai trò trung gian của các định chế tài chính Mỹ.

Cụm từ xuất hiện ngày càng nhiều trong tài liệu chính sách nội bộ Trung Quốc là “vô hại trước cấm vận”, chỉ một hệ thống tài chính mà trừng phạt của Washington không thể làm tê liệt ngay lập tức.

Kế hoạch 5 năm lần thứ 15 (2026-2030), được Quốc hội Trung Quốc phê chuẩn tháng 3/2026, hệ thống hóa tham vọng này thành chính sách nhà nước. Mục tiêu tăng trưởng GDP được điều chỉnh xuống còn 4.5-5%, nhưng chi phí nghiên cứu và phát triển (R&D) tăng tối thiểu 7%/năm trong cả giai đoạn, và tỷ trọng kinh tế số cốt lõi phải đạt 12.5% GDP đến năm 2030. Bắc Kinh chấp nhận tăng trưởng chậm hơn để đổi lấy an ninh tài chính dài hạn.

Washington cũng không chịu ngồi yên. Ngày 20/03/2026, Chủ tịch Ủy ban Ngân hàng Thượng viện Tim Scott và Thượng nghị sĩ Elizabeth Warren dẫn đầu nhóm 18 thượng nghị sĩ lưỡng đảng gửi thư yêu cầu Chủ tịch Ủy ban Chứng khoán và Giao dịch (SEC) Paul Atkins siết chặt quy định với doanh nghiệp có liên kết chính phủ Trung Quốc.

Trọng tâm của bức thư là cấu trúc Thực thể có Quyền lợi Biến đổi (VIE, Variable Interest Entity), cơ cấu pháp lý để các công ty công nghệ Trung Quốc niêm yết tại Mỹ qua vỏ bọc nước ngoài. Số doanh nghiệp Trung Quốc niêm yết tại Mỹ tăng từ 88 công ty năm 2017 lên 159 công ty đầu năm 2026, đại diện vốn hóa vượt 1,000 tỷ USD.

Mâu thuẫn mà Trung Quốc không thể hóa giải

Chiến lược của Bắc Kinh nghe có vẻ rất hợp lý, nhưng lại ẩn chứa một mâu thuẫn nội tại khó giải. Nền tảng của một đồng tiền dự trữ toàn cầu thực thụ là thanh khoản tự do hoàn toàn và khả năng chuyển đổi không giới hạn.

Tuy nhiên, Trung Quốc kiên quyết duy trì kiểm soát vốn chặt chẽ để bảo vệ hệ thống tài chính nội địa trước dòng vốn nóng, dễ vào dễ ra. Chính sách này từng bảo vệ Trung Quốc qua khủng hoảng tài chính châu Á 1997 và khủng hoảng toàn cầu 2008, nhưng đồng thời là rào cản lớn nhất ngăn RMB bứt phá.

Viện Kinh tế Quốc tế Peterson (PIIE) và viện nghiên cứu chính sách Brookings Institution đều chỉ ra rằng không nhà đầu tư quốc tế nào sẵn sàng phân bổ phần lớn tài sản dự trữ vào một đồng tiền mà quy trình rút vốn luôn đòi hỏi phê duyệt hành chính từ chính phủ phát hành.

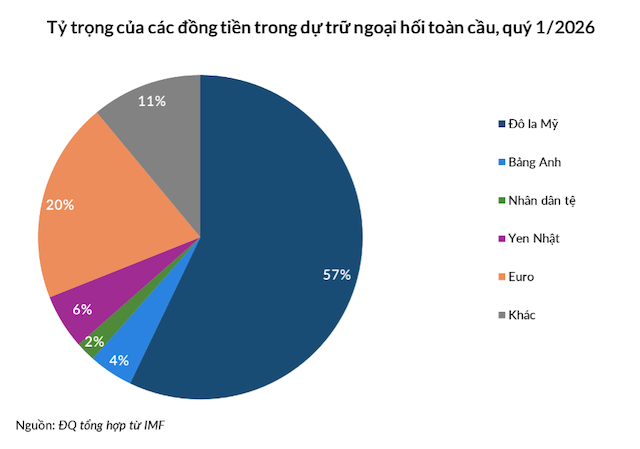

Kết quả là RMB hiện chiếm 3.1% giao dịch thanh toán toàn cầu qua SWIFT (đỉnh ngắn hạn đạt 4.7% năm 2024) và chỉ 1.9% dự trữ ngoại hối toàn cầu đầu năm 2026. Theo tính toán của ngân hàng DBS, ngay cả trong kịch bản lạc quan nhất, nếu tỷ trọng dự trữ RMB tăng lên 5% trong 10 năm tới (ngang bằng đồng bảng Anh và yên Nhật hiện tại), dòng vốn bổ sung vào tài sản RMB cũng chỉ khoảng 400 tỷ USD, quá nhỏ để thách thức cấu trúc tiền tệ toàn cầu.

Riêng Hồng Kông, trung tâm xử lý hơn 70% giao dịch RMB ngoài biên giới, vẫn chưa thoát bóng mây bất ổn chính trị kéo dài. Trung Quốc cần Hong Kong vận hành như một cửa ngõ tài chính tự do, nhưng mọi can thiệp chính trị đều làm xói mòn niềm tin đó. Đây là một điểm nghẽn mang tính cấu trúc mà không quyết sách nào từ Diễn đàn Lục Gia Chuy có thể tháo gỡ trong ngắn hạn.

Hệ sinh thái tài chính song song mà Bắc Kinh đang xây qua CIPS, vòng tuần hoàn Nam Bán cầu và Kế hoạch 5 năm lần thứ 15 không nhắm đến việc cướp đoạt chiếc ngai vàng của USD. Mục tiêu thực sự khiêm tốn hơn nhưng chiến lược hơn nhiều, đó là đảm bảo rằng khi Washington dùng các công cụ USD như “đóng băng tài sản” hay “ngắt kết nối SWIFT” sẽ không còn đồng nghĩa với tê liệt tức thì.

Đức Quyền

FILI

– 17:48 08/07/2026

Các Sàn forex Uy Tín:

Icmarkets

Exness

Source link

Comments are closed, but trackbacks and pingbacks are open.