Sức hút nào cho bất động sản khu công nghiệp phía Nam trong mắt nhà đầu tư?

Nhiều báo cáo đưa ra cho thấy sức hấp dẫn của bất động sản khu công nghiệp phía Nam kém hấp dẫn hơn phía Bắc. Tuy nhiên, vẫn có nhiều lợi thế để bất động sản khu công nghiệp phía Nam trở nên hấp dẫn hơn trong mắt nhà đầu tư.

Bức tranh tương phản 2 trung tâm bất động sản khu công nghiệp

Báo cáo “Bất động sản Khu công nghiệp: Lướt trên những ngọn sóng” vừa được VPBankS Research công bố vào tháng 4/2024 cho thấy bức tranh tương phản giữa 2 trung tâm Khu công nghiệp (KCN) miền Bắc và miền Nam.

Báo cáo cho thấy, trong năm 2023, thị trường miền Nam ghi nhận khan hiếm nguồn cung mới trong khi thị trường miền Bắc lại dồi dào.

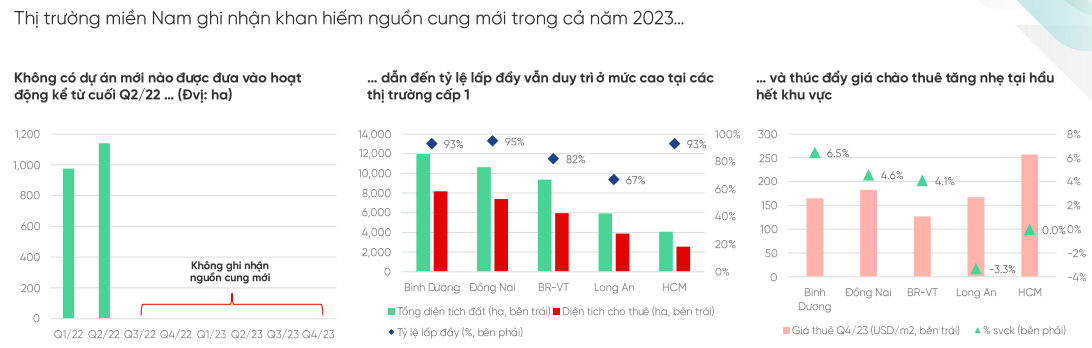

Cụ thể, toàn thị trường miền Nam đã trải qua cả năm 2023 không có nguồn cung mới nào đưa vào vận hành. Tổng nguồn cung không thay đổi đáng kể từ thời điểm cuối quý 2/2022 với tổng diện tích đất 41,950 ha, trong đó 66.7% là diện tích cho thuê (27,948 ha). Nguồn cung mới tắc nghẽn chủ yếu do quá trình chậm phê duyệt dự án ở hầu hết các tình thành khu vực phía Nam.

Với việc nguồn cung hiện hữu sẵn sàng cho thuê ở mức thấp khiến cho tỷ lệ lập đầy ở các tỉnh/thành trọng điểm như TPHCM, Bình Dương và Đồng Nai tiếp tục duy trì ở mức cao (>93%). Tỷ lệ lấp đầy bình quân toàn thị trường cũng vì thế tăng nhẹ 1.1 điểm phần trăm so với cùng kỳ lên 88%, tính đến cuối quý 4/2023.

Thêm vào đó, nhu cầu thuê vẫn ở mức cao cùng với nguồn cung khan hiếm đã thúc đẩy giá cho thuê tăng nhẹ tại các khu vực có tỷ lệ lấp đầy cao như Bình Dương (+6.5%), Đồng Nai (+4.6%).

Thể hiện xu hướng trái ngược so với miền Nam, thị trưòng miền Bắc trong năm 2023 đã chào đón hơn 1,000 ha nguồn cung mới với đóng góp của 5 dự án lớn tới từ Hưng Yên, Hải Phòng, Bắc Ninh. Tổng nguồn cung toàn thị trường ước đạt 16,367 ha, trong đó 70.3% là diện tích đất cho thuê (11,509 ha).

Nguồn cung mới bổ sung mạnh mẽ trong năm 2023 dẫn tới tỷ lệ lấp đầy toàn thị trường giảm nhẹ, trong đó Hưng Yên, Hải Phòng và Bắc Ninh ghi nhận mức giảm tỷ lệ lấp đầy lớn nhất, lần lượt giảm 5.1, 4.5 và 1.6 điểm phần trăm so với cùng kỳ (tương ứng với mức đóng góp nguồn cung mới của các tỉnh/thành phố này trong năm 2023).

Ngoại trừ Hà Nội đã hết dư địa để cho thuê, xu hướng tăng giá cho thuê được thể hiện trên toàn thị trường BĐS KCN miền Bắc, thúc đẩy bởi nguồn cung mới chất lượng cao hướng tới nhóm khách hàng sản xuất điện tử, linh kiện điện tử.

Dự báo đến năm 2025, VPBankS Research cho rằng quỹ đất KCN sẽ tiếp tục được bổ sung mạnh mẽ trong giai đoạn 2025-2030, với trọng tâm mở rộng là các khu vực được coi là trung tâm KCN, có khả năng thu hút các nhà đầu tư trong và ngoài nước như Đông Nam Bộ, Đồng bằng Sông Hồng và Bắc Trung Bộ và Duyên hải miền Trung.

Tuy nhiên, thực tế phát triển quỹ đất nhằm cung cấp nguồn cung mới vẫn còn phụ thuộc khá lớn vào tiến độ phê duyệt và mức độ phù họp với quy hoạch của từng tỉnh/thành phố. Quan sát thấy tại một số tỉnh thành phố, quỹ đất KCN đã gần vượt quá chỉ tiêu phân bổ diện tích KCN tới năm 2025.

Vừa qua ngày 12/03/2024, Thủ tướng đã phê duyệt Quyết định 227/QĐ-TTg về việc điều chỉnh chỉ tiêu sử dụng đất tại 63 tỉnh/thành phố tói năm 2025, nhằm bổ sung, điều chỉnh các chỉ tiêu đã được nêu ra trong Quyết định 326/QĐ-TTg trước đó.

Đáng chú ý, sau khi điều chỉnh, các tỉnh/thành phố KCN miền Bắc có sự gia tăng đáng kể về quỹ đất KCN được sử dụng tới năm 2025 như Bắc Ninh, Hưng Yên, Hải Dương, Quàng Ninh. Từ đó, tiếp tục tạo ra dư địa phê duyệt, đưa vào vận hành các dự án KCN mới tại các khu vực này.

Đối lập với miền Bắc, hầu hết các tỉnh/thành phố KCN miền Nam không có sự thay đổi về quỹ đất sử dụng tới năm 2025. Điều này càng củng cổ thêm việc nguồn cung mới tại KCN miền Nam sẽ tiếp tục bị thắt chặt trong ngắn hạn tới trung hạn khi một số tỉnh/thành phố trọng điểm đã gần vượt chỉ tiêu phân bổ tới năm 2025 như Bình Dương, Đồng Nai, BR-VT.

Báo cáo cũng cho thấy, trong bối cảnh quỹ đất tương lai KCN miền Nam hạn chế, thị trường KCN miền Bắc sẽ tiếp tục chào đón nguồn cung mới không chỉ có các khu vực cấp 1 truyền thống mà còn có xu hướng mở rộng nhanh ra thị trường cấp 2. VPBankS ước tính thị trường KCN miền Bắc sẽ ghi nhận nguồn cung mới tại các khu vực cấp 1 và cấp 2 lần lượt là 3,039ha và 2,268ha.

Các khu vực cấp 2 mới nổi như Quảng Ninh, Vĩnh Phúc và Bắc Giang đang là những điểm thu hút vốn FDI, có khả năng cung cấp nguồn cung chất lượng cao cùng với giá cho thuê cạnh tranh, tiệm cận nhóm khu vực cấp 1.

VPBankS cho rằng thị trường KCN miền Bắc có lịch sử phát triển sau miền Nam nên còn nhiều dư địa để phát triển mở rộng quỹ đất mạnh mẽ và tốc độ tăng giá tốt hơn nhờ cơ sở hạ tầng hoàn thiện.

Các dự án nổi bật có tiềm năng được đưa vào vận hành trong thời gian tới hầu hết đều tới từ các nhà phát triển KCN đầu như KBC, IDC và Geleximco.

BĐS KCN miền Nam vẫn có nhiều lợi thế hấp dẫn nhà đầu tư

|

Chia sẻ về lý do vì sao BĐS KCN phía Bắc được đánh giá là hấp dẫn hơn so với phía Nam, ông Giang Ngọc Phương – Phó Tổng Giám đốc CTCP Khu công nghiệp Hiệp Phước (UPCoM: HPI) cho biết có nhiều yếu tố.

Thứ nhất, về thổ nhưỡng tự nhiên, vị trí địa lý của miền Bắc thuận lợi hơn miền Nam. Xét về điều kiện tự nhiên, chi phí đầu tư KCN ban đầu ở miền Bắc lợi thế hơn, ngay cả chính tại miền Nam, đầu tư nhà máy ở Đồng Nai cũng lợi hơn ở Hiệp Phước.

Thứ hai, chi phí và giá đất cho nhà đầu tư thuê ở miền Bắc rẻ hơn miền Nam, sức cạnh tranh thấp hơn, nên giá cho nhà đầu tư thuê làm hạ tầng thấp hơn. Nhà máy của nhà đầu tư thứ cấp cũng thấp hơn. Do đó, dẫn đến giá thành cho thuê đất KCN trong nam cao hơn.

Thứ ba, về đặc điểm dân cư, do sự phát triển công nghiệp miền Nam cao hơn, nên nguồn cung lao động không còn dồi dào, cần phải thu hút thêm lao động từ các vùng khác. Dẫn đến vấn đề, lực lượng lao động của miền Nam đã đến lúc thiếu hụt so với nhu cầu phát triển công nghiệp.

Thêm vào đó, nhiều tỉnh miền Bắc đang phát triển công nghiệp và được hưởng chính sách hỗ trợ của Nhà nước để thúc đẩy phát triển kinh tế xã hội tại địa phương. Những chính sách cho những nguồn kinh tế đặc biệt khó khăn đó, vô tình trở thành lợi thế mà nhà đầu tư biết được và muốn hưởng lợi.

Mặc dù vậy, nhiều nhà đầu tư thực chất vẫn muốn đầu tư vào KCN phía Nam. Ông Phương cho rằng khu vực phía Nam có lợi thế là nằm gần vùng năng động phát triển của Đông nam á, nơi có kinh nghiệm phát triển, năng động của Singapore, Thái Lan, Indonesia… góp phần thúc đẩy giao thương, vận tải.

Thêm vào đó, văn hóa, con người của vùng phía Nam lao động sản xuất hiệu quả đi cùng với lượng khách hàng lớn và sẵn sàng tiêu thụ. Do đó, người sử dụng lao động sẽ ưu tiên vào khu vực có năng suất lao động cao và nguồn khách hàng tiềm năng hơn.

Cát Lam

FILI

Các Sàn forex Uy Tín:

Icmarkets

Exness

IQOption

Deriv

Source link

Comments are closed.