SHS Research: Thị trường cần thêm thời gian tích lũy chờ yếu tố cơ bản cải thiện

SHS Research đánh giá định giá thị trường đã về mức hợp lý với triển vọng dài hạn. Tuy nhiên, tăng trưởng ngắn hạn chưa rõ ràng. Vì vậy, thị trường nhiều khả năng cần thêm thời gian tích lũy chờ yếu tố cơ bản cải thiện.

Theo Bộ phận Nghiên cứu của SHS (SHS Research), bức tranh vĩ mô quý 1/2026 ghi nhận nhiều điểm sáng xen lẫn thách thức. Tăng trưởng GDP quý 1 đạt 7.83%, cho thấy nền kinh tế duy trì khả năng hấp thụ tương đối tốt trước các cú sốc từ xung đột tại Trung Đông. Tuy nhiên, trong bối cảnh mục tiêu tăng trưởng cả năm ở mức hai chữ số, áp lực đối với ba quý còn lại là đáng kể.

Về tiêu dùng, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ quý 1 tăng 10.9% so với cùng kỳ. Tuy nhiên, theo đánh giá của SHS Research, mức tăng này chưa hoàn toàn phản ánh sự cải thiện về chất lượng cầu, mà có thể chịu ảnh hưởng đáng kể từ mặt bằng giá cao. CPI tháng 3 tăng 4.65% so với cùng kỳ, mức cao nhất của tháng 3 trong 5 năm gần đây. Áp lực lạm phát được dự báo chưa đạt đỉnh do độ trễ trong quá trình truyền dẫn từ chi phí sản xuất sang giá bán lẻ.

Trên thị trường tiền tệ, tỷ giá USD/VND chịu áp lực gia tăng vào cuối quý 1 phản ánh trạng thái nhập siêu khoảng 0.53 tỷ USD. Đồng thời, áp lực huy động vốn trong hệ thống ngân hàng quay trở lại khi lãi suất niêm yết chạm ngưỡng 10%/năm – mức cao nhất trong vòng 4 năm.

Ở chiều tích cực, dòng vốn FDI tiếp tục tăng trưởng mạnh với tổng vốn đăng ký đạt 15.2 tỷ USD, tăng 43% so với cùng kỳ, trong đó khoảng 70% tập trung vào lĩnh vực chế biến, chế tạo. Tuy kim ngạch xuất nhập khẩu quý 1/2026 tăng 23% so với cùng kỳ, khu vực doanh nghiệp trong nước lại ghi nhận mức giảm 16.6%, cho thấy tăng trưởng vẫn phụ thuộc lớn vào khu vực FDI đồng thời phản ánh hạn chế về năng lực cạnh tranh của doanh nghiệp nội trong chuỗi cung ứng toàn cầu.

Theo SHS Research, thị trường tháng 4 bắt đầu với các rủi ro bất định như: (1) Căng thẳng địa chính trị trên thế giới mở rộng với tâm điểm mới Trung Đông. (2) Giảm tăng trưởng tín dụng, lãi suất huy động & cho vay tăng. (3) Thu hẹp dòng chảy thương mại, đứt gãy chuỗi cung ứng. (4) Tỷ lệ dư nợ vay ký quỹ ở mức cao, lãi suất ký quỹ tăng. (5) Khủng hoảng năng lượng, lạm phát tăng, ảnh hưởng đến tăng trưởng kinh tế…

Tuy vậy, vẫn có nhiều yếu tố tích cực: 1) Nền kinh tế có sức chống chịu tốt, có dư địa điều hành chính sách tài khóa hỗ trợ nền kinh tế; 2) Quy mô thị trường sau thời gian giảm đang ở mức hợp lý khi xét tiềm năng dài hạn.

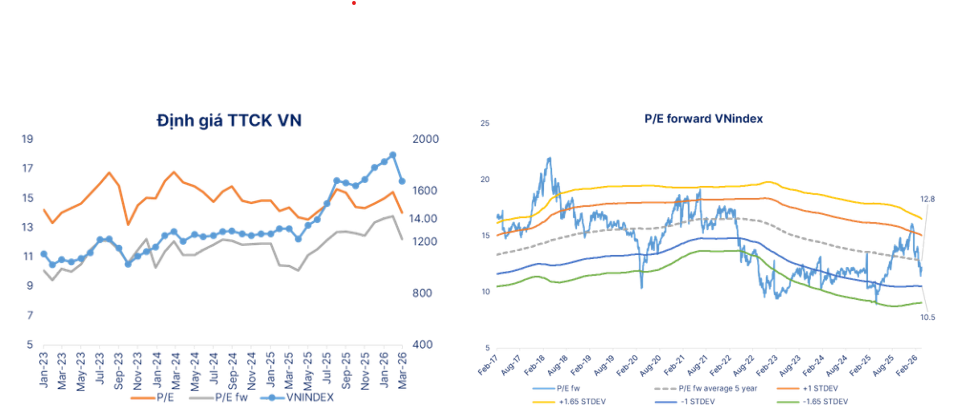

Cuối tháng 3/2026, vốn hóa thị trường đạt khoảng 386 tỷ USD (~75% GDP 2025). VN-Index có P/E 13.8 và P/E dự phóng 12.2, được xem là hợp lý so với triển vọng dài hạn và tương đương khu vực. SHS Research đánh giá tăng trưởng ngắn hạn chưa rõ ràng, trong khi hệ số E/P 7.3% chưa đủ hấp dẫn so với lãi suất tiết kiệm. Vì vậy, thị trường nhiều khả năng cần thêm thời gian tích lũy chờ yếu tố cơ bản cải thiện.

Nguồn: SHS

|

Trong tháng 4/2026, thị trường sẽ theo dõi các thông tin như kết quả kinh doanh quý 1, thông tin đánh giá giữa kỳ nâng hạng của FTSE và áp lực lạm phát, chi phí gia tăng ảnh hưởng đến doanh nghiệp, nền kinh tế trong quý 2. SHS cho rằng VN-Index sẽ dao động trong biên độ hẹp trên vùng hỗ trợ quanh 1,600 điểm và vùng kháng cự quanh 1,750 điểm. Hiện tại rất khó để tìm kiếm các cơ hội tăng trưởng mạnh trong bối cảnh nhiều yếu tố rủi ro, bất định vẫn chi phối thị trường tài chính. Công ty chứng khoán duy trì quan điểm trung lập, thận trọng xem xét các cơ hội đầu tư giá trị với tỷ lệ cổ tức cao, ở các doanh nghiệp chất lượng.

Anh Văn

FILI

– 15:08 14/04/2026

Các Sàn forex Uy Tín:

Icmarkets

Exness

Source link

Comments are closed, but trackbacks and pingbacks are open.