Khối nội tung hàng trăm nghìn tỷ vào chứng khoán Việt Nam, cân lại lực bán ròng từ khối ngoại

“Khối ngoại bán ròng” có lẽ là cụm từ nhàm chán nhất mà nhà đầu tư chứng khoán Việt Nam phải nghe suốt nhiều năm qua. Điều này phản ánh xu hướng bán ròng kéo dài triền miên của nhà đầu tư nước ngoài. Tuy nhiên, ở một góc nhìn lạc quan hơn, có thể thấy dòng tiền của nhà đầu tư trong nước (khối nội) rất khoẻ, đã cân lại áp lực từ khối ngoại.

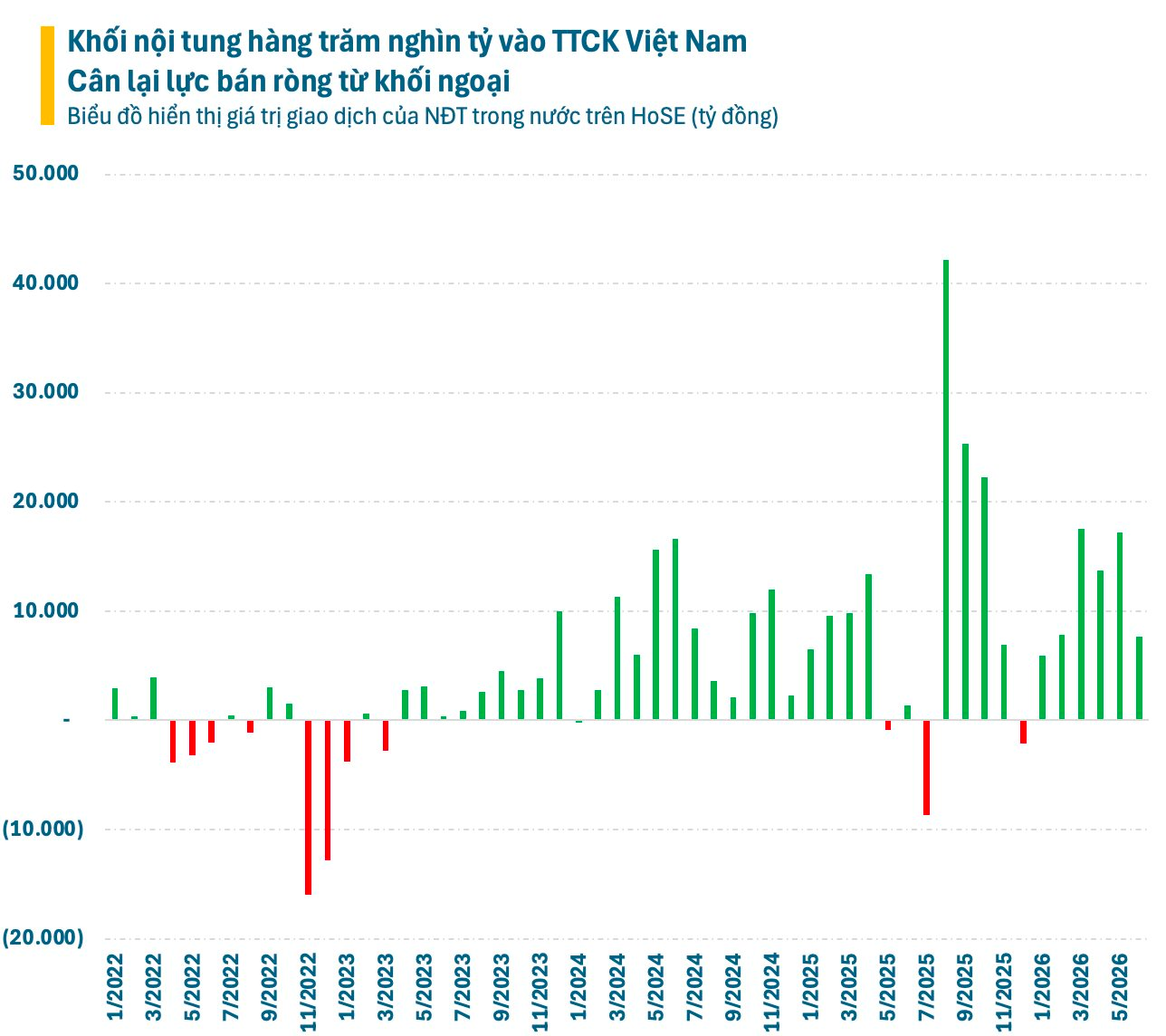

Từ đầu năm 2026, khối nội đã mua ròng tất cả các tháng với tổng giá trị gần 70.000 tỷ đồng trên HoSE. Nhìn xa hơn, tính từ đầu 2022 đến nay, giá trị mua ròng của khối nội trên HoSE lên đến hơn 280.000 tỷ đồng. Con số này chưa bao gồm lượng tiền tham gia vào các đợt chào bán cổ phần của doanh nghiệp.

Thực tế, kể từ sau thời Covid, dòng tiền nội với làn sóng nhà đầu tư mới tham gia ồ ạt, đã trở thành động lực chính thúc đẩy thị trường chứng khoán Việt Nam đi lên. Ở chiều ngược lại, khối ngoại liên tục rút ròng qua đó đẩy tỷ trọng nhà đầu tư nước ngoài trên thị trường xuống mức thấp kỷ lục, chỉ còn khoảng 12%.

Những năm gần đây, động thái của khối ngoại đã không còn tác động lớn đến diễn biến của thị trường chung như giai đoạn trước. Tầm ảnh hưởng rõ rệt hiện đã thu hẹp lại chỉ còn trên một số cổ phiếu cục bộ. Dù vậy, nhà đầu tư vẫn kỳ vọng dòng tiền ngoại sẽ sớm đảo chiều quay trở lại thị trường, đặc biệt trong bối cảnh chứng khoán Việt Nam đã được FTSE xác nhận nâng hạng.

Ngoài câu chuyện nâng hạng, làn sóng IPO đang trở lại cũng là một yếu tố được đánh giá sẽ góp phần gia tăng sức hấp dẫn cho thị trường. Loạt doanh nghiệp mới trong các lĩnh vực như bán lẻ, tài chính, vàng bạc,…được kỳ vọng sẽ mang đến làn gió mới cho thị trường, đa dạng lựa chọn cho nhà đầu tư. Đây là nút thắt mà nhiều năm qua chứng khoán Việt Nam chưa thể gỡ bỏ triệt để.

Dragon Capital ước tính, tổng giá trị IPO tại Việt Nam giai đoạn 2026–2028 có thể vượt ngưỡng 40 tỷ USD, với DMX là một trong những thương vụ lớn mở màn. Thế hệ doanh nghiệp lên sàn chu kỳ này sở hữu chất lượng vượt trội như khả năng sinh lời và tài sản đã được kiểm chứng, lợi thế cạnh tranh bền vững, cùng tiêu chuẩn quản trị gắn kết chặt chẽ với lợi ích cổ đông.

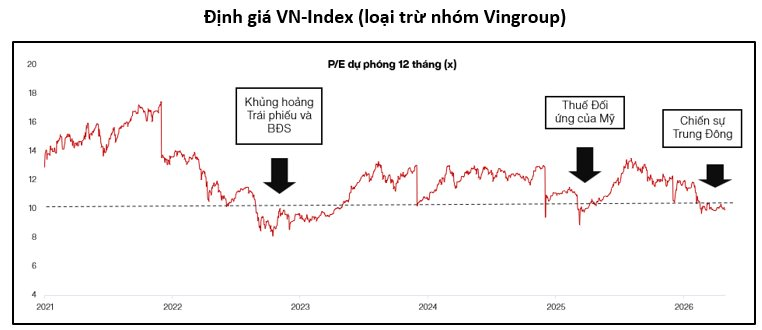

Ngoài ra, định giá hấp dẫn cũng là một yếu tố hỗ trợ thị trường chứng khoán Việt Nam. Mặc dù VN-Index đang ở trên 1.800 điểm (khá gần đỉnh lịch sử) nhưng hơn 70% số cổ phiếu trên thị trường đang giao dịch dưới mức P/E 10 lần. Theo VinaCapital, đây là vùng định giá thấp thường chỉ xuất hiện trong các giai đoạn khủng hoảng.

Nguyên nhân chính đến từ đà tăng mạnh của nhóm cổ phiếu thuộc hệ sinh thái Vingroup, hiện chiếm gần 30% vốn hóa VN-Index. Sự bứt phá của nhóm này khiến chỉ số chung vẫn duy trì mặt bằng định giá cao hơn.

Việt Nam đang triển khai nhiều cải cách nhằm nâng cao hiệu quả hoạt động của doanh nghiệp Nhà nước, đáp ứng các tiêu chí nâng hạng của FTSE, cũng như tháo gỡ để tái khởi động các dự án bất động sản bị đình trệ.

Theo VinaCapital, thị trường chứng khoán hiện vẫn chưa phản ánh đầy đủ tác động của các cải cách này. Lợi ích từ các chính sách có thể được hiện thực hóa dần theo thời gian thông qua thanh khoản cải thiện, số lượng doanh nghiệp niêm yết gia tăng, tái cơ cấu doanh nghiệp Nhà nước và việc khơi thông các dự án chậm tiến độ.

Các Sàn forex Uy Tín:

Icmarkets

Exness

IQOption

Deriv

Source link

Comments are closed, but trackbacks and pingbacks are open.