Trong 10 năm qua, ngành ngân hàng Việt Nam chứng kiến sự trỗi dậy mạnh mẽ của nhiều ngân hàng tư nhân. Nhiều nhà băng từng nằm ở nhóm giữa của hệ thống đã vươn lên nhóm dẫn đầu về hiệu quả kinh doanh. Khoảng cách lợi nhuận giữa các ngân hàng tư nhân với nhóm quốc doanh cũng được thu hẹp đáng kể so với 10 năm trước.

Tuy nhiên, một chi tiết đáng chú ý là sự thay đổi này chủ yếu diễn ra ở các vị trí phía sau bảng xếp hạng.

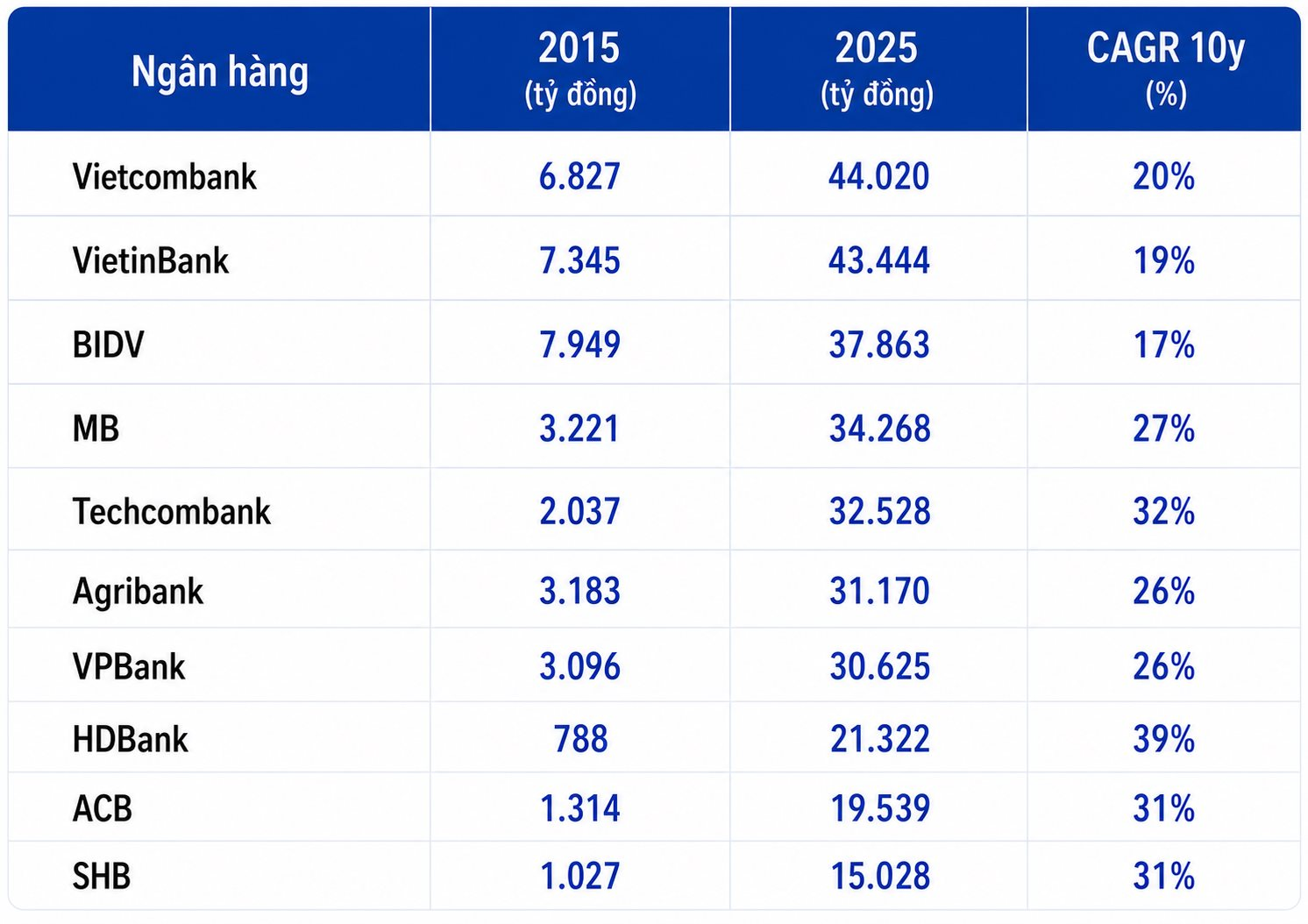

Ở nhóm dẫn đầu, Vietcombank, VietinBank và BIDV vẫn duy trì sự hiện diện gần như xuyên suốt trong suốt một thập kỷ. Năm 2015, cả ba ngân hàng đều ghi nhận lợi nhuận quanh ngưỡng 7.000-8.000 tỷ đồng, cao gấp nhiều lần phần lớn ngân hàng tư nhân khi đó. Đến năm 2025, lợi nhuận của Vietcombank và VietinBank đều đã vượt 43.000 tỷ đồng, còn BIDV tiến sát mốc 38.000 tỷ đồng.

Điều đáng nói là nhóm Big3 không phải những ngân hàng tăng trưởng nhanh nhất. Tốc độ tăng trưởng kép 10 năm của Vietcombank, VietinBank và BIDV chỉ dao động 17-20%, thấp hơn đáng kể so với nhiều ngân hàng tư nhân. Nhưng xuất phát điểm rất cao đã giúp nhóm này tiếp tục duy trì lợi thế về quy mô lợi nhuận tuyệt đối.

Nói cách khác, trong khi các ngân hàng tư nhân đang chạy rất nhanh để thu hẹp khoảng cách, nhóm Big3 vẫn tiếp tục tiến lên với nền tảng quy mô khổng lồ đã được xây dựng trong nhiều thập kỷ.

Kết quả là sau 10 năm cạnh tranh quyết liệt, bảng xếp hạng lợi nhuận ngành ngân hàng đã chứng kiến nhiều sự thay đổi ở nhóm phía sau, nhưng ngôi đầu vẫn chưa đổi chủ. Đây cũng là lý do khiến Vietcombank, VietinBank và BIDV vẫn được xem là những “ông vua lợi nhuận” của ngành ngân hàng Việt Nam trong một thập kỷ qua.

Vậy điều gì giúp bộ ba này duy trì vị thế dẫn đầu lợi nhuận?

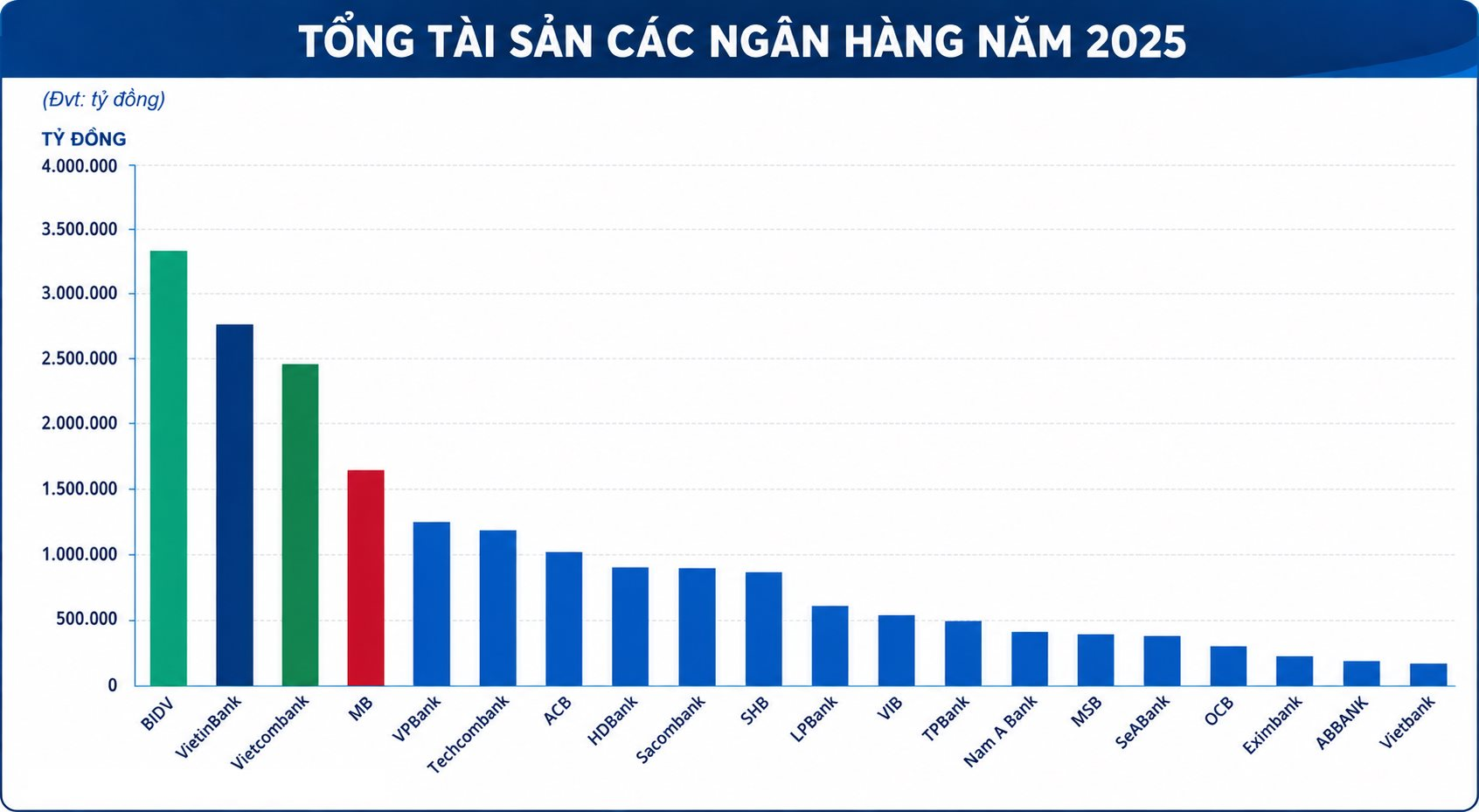

Lợi thế đầu tiên và lớn nhất của Vietcombank, VietinBank và BIDV nằm ở quy mô. Trong ngành ngân hàng, quy mô tài sản thường quyết định khả năng tạo ra lợi nhuận khi phần lớn nguồn thu vẫn đến từ hoạt động cho vay và đầu tư.

Đến cuối năm 2025, BIDV là ngân hàng có tổng tài sản lớn nhất hệ thống với hơn 3,25 triệu tỷ đồng. VietinBank đạt khoảng 2,62 triệu tỷ đồng và Vietcombank đạt khoảng 2,48 triệu tỷ đồng.

Như vậy, riêng nhóm Big3 gồm BIDV, VietinBank và Vietcombank chiếm gần 40% tổng tài sản của 27 ngân hàng trên sàn chứng khoán Việt Nam.

Trong khi đó, ngân hàng tư nhân lớn nhất hiện nay là VPBank mới đạt hơn 1 triệu tỷ đồng tài sản vào cuối năm 2025, chưa bằng khoảng một nửa Vietcombank và chỉ tương tương 1/3 quy mô BIDV.

Quy mô khổng lồ đồng nghĩa với khả năng tạo thu nhập lãi thuần vượt trội. Chỉ cần chênh lệch lãi suất cho vay – huy động ở mức khiêm tốn, các ngân hàng sở hữu hàng triệu tỷ đồng tài sản vẫn tạo ra lượng lợi nhuận rất lớn.

Đây là lý do BIDV, VietinBank và Vietcombank có thể duy trì lợi nhuận cao dù tốc độ tăng trưởng không còn quá bứt phá.

Trong ngành ngân hàng, niềm tin là tài sản vô hình nhưng vô cùng quan trọng.

Vietcombank được thành lập từ năm 1963, BIDV từ năm 1957 và VietinBank từ năm 1988. Hàng chục năm hoạt động đã tạo nên lợi thế thương hiệu mà không phải ngân hàng nào cũng có thể xây dựng trong thời gian ngắn.

Nhờ uy tín thương hiệu và mang yếu tố nhà nước, các ngân hàng quốc doanh thường là lựa chọn ưu tiên của khách hàng gửi tiền lớn, các doanh nghiệp FDI cũng như các tổ chức kinh tế quy mô lớn.

Trong các giai đoạn thị trường biến động, dòng tiền cũng thường có xu hướng dịch chuyển về những ngân hàng được xem là an toàn hơn.

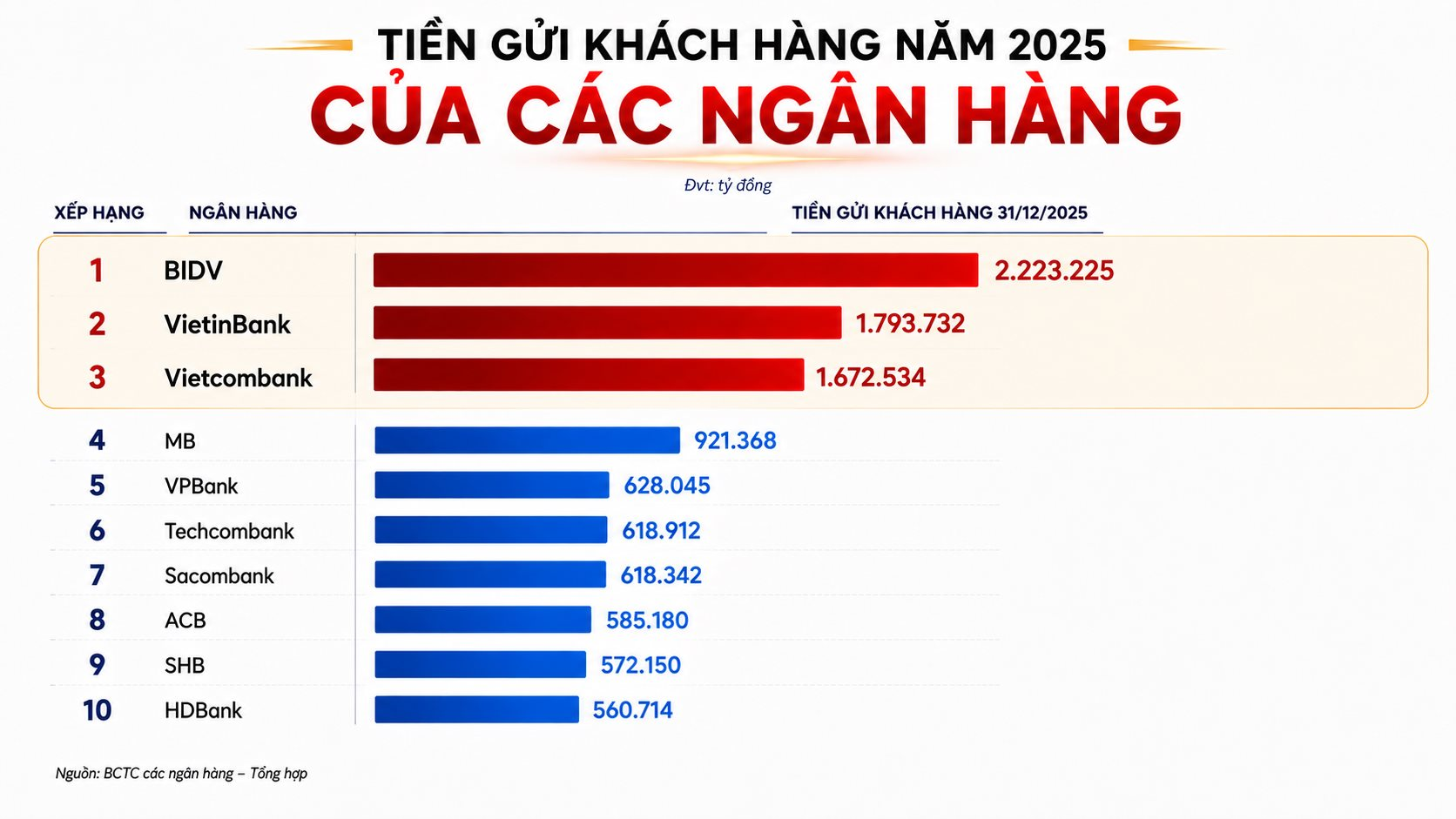

Thực tế, xuyên suốt nhiều năm qua, bộ ba Vietcombank – VietinBank – BIDV luôn nằm trong nhóm dẫn đầu về quy mô huy động vốn. Đến cuối năm 2025, tiền gửi khách hàng BIDV đạt trên 2,2 triệu tỷ đồng tiền gửi khách hàng; VietinBank gần 1,8 triệu tỷ đồng và Vietcombank gần 1,7 triệu tỷ đồng.

Không những vậy, các ngân hàng quốc doanh còn nắm giữ tới hơn 99% tổng lượng tiền gửi Kho bạc Nhà nước.

Nguồn tiền gửi khổng lồ này có hai lợi ích quan trọng. Thứ nhất, giúp các ngân hàng có nguồn vốn ổn định để mở rộng tín dụng. Thứ hai, quan trọng hơn là chi phí vốn luôn thấp hơn các ngân hàng tư nhân.

Bên cạnh đó, với tệp khách hàng doanh nghiệp nhà nước rất lớn, hàng triệu tài khoản thanh toán của doanh nghiệp, cơ quan hành chính và khách hàng cá nhân tạo nên lượng tiền gửi không kỳ hạn (CASA) dồi dào. Đây là nguồn vốn có chi phí gần như bằng 0, giúp cải thiện đáng kể biên lợi nhuận cho Vietcombank, VietinBank và BIDV .

Theo bà Đoàn Thị Ánh Nguyệt – Chuyên gia cao cấp Ngành Tài chính tại SHS, sự thống trị của nhóm Big3 trong bức tranh lợi nhuận ngành ngân hàng thập kỷ qua bắt nguồn từ một lợi thế mang tính cấu trúc: chi phí vốn thấp hơn một cách hệ thống so với phần còn lại của ngành . Lợi thế này không đến từ vận hành hiệu quả hơn, mà từ ba yếu tố khó sao chép: tiền gửi của kho bạc nhà nước và các tổ chức công có lãi suất thấp hơn tiền gửi cá nhân; mạng lưới chi nhánh tích lũy qua nhiều thập kỷ tạo ra dòng CASA ổn định từ dân cư; và ưu thế Ngân hàng quốc doanh giúp Big4 duy trì lợi thế huy động ngay cả trong các giai đoạn thị trường bất ổn.

“Lợi thế chi phí vốn giúp nhóm Ngân hàng quốc doanh có lãi suất cho vay thuộc nhóm thấp nhất Ngành Ngân hàng, tạo ra ưu thế về cạnh tranh tăng trưởng tín dụng. Các dự án hạ tầng trọng điểm quốc gia, tín dụng cho tập đoàn nhà nước lớn (EVN, PVN, Vinacomin…) cũng gần như là sân chơi riêng biệt của nhóm Ngân hàng Quốc doanh. Đây là phân khúc cho vay quy mô lớn, chi phí phục vụ thấp trên mỗi đồng dư nợ, tạo ra hiệu quả vận hành cao hơn so với cho vay bán lẻ nhỏ lẻ”, Bà Nguyệt đánh giá.

Tuy nhiên, chuyên gia SHS cũng cho rằng nhóm ngân hàng quốc doanh đang đối diện với một số rủi ro mang tính cấu trúc. Big4 dẫn đầu về khối lượng lợi nhuận tuyệt đối, nhưng tỷ suất sinh lời trên vốn lại thấp hơn nhóm ngân hàng tư nhân hiệu quả, do bộ máy cồng kềnh và tốc độ chuyển đổi chậm hơn. Việc nhóm Ngân hàng Quốc doanh gặp khó trong việc tăng vốn cũng khiến nhóm Big4 là nhóm có hệ số CAR thấp nhất hệ thống, gặp nhiều áp lực về các chỉ tiêu thanh khoản, từ đó tác động đến khả năng mở rộng tín dụng.

Các Sàn forex Uy Tín:

Icmarkets

Exness

IQOption

Deriv

Source link

Comments are closed, but trackbacks and pingbacks are open.