Chuyên gia VinaCapital lý giải nghịch lý chứng khoán “lệch pha” lợi nhuận

Nửa đầu năm 2026 chứng kiến nghịch lý hiếm gặp trên thị trường chứng khoán Việt Nam: Doanh nghiệp báo lãi bứt phá, nhưng giá cổ phiếu lại “giậm chân” ở vùng định giá rẻ dưới áp lực bán ròng kỷ lục.

Tại “Livestream: Đầu tư cổ phiếu không cần nhìn bảng điện” được tổ chức chiều ngày 15/07/2026, các chuyên gia từ VinaCapital cho rằng giữa những cơn gió ngược vĩ mô chính là cơ hội “đãi cát tìm vàng”, đồng thời chỉ ra quy tắc phân bổ tài sản giúp nhà đầu tư nắm giữ vị thế trong dài hạn.

“Livestream: Đầu tư cổ phiếu không cần nhìn bảng điện” chiều ngày 15/07/2026. Ảnh chụp màn hình.

|

Nghịch lý thị trường: Doanh nghiệp lãi lớn, cổ phiếu “giậm chân”

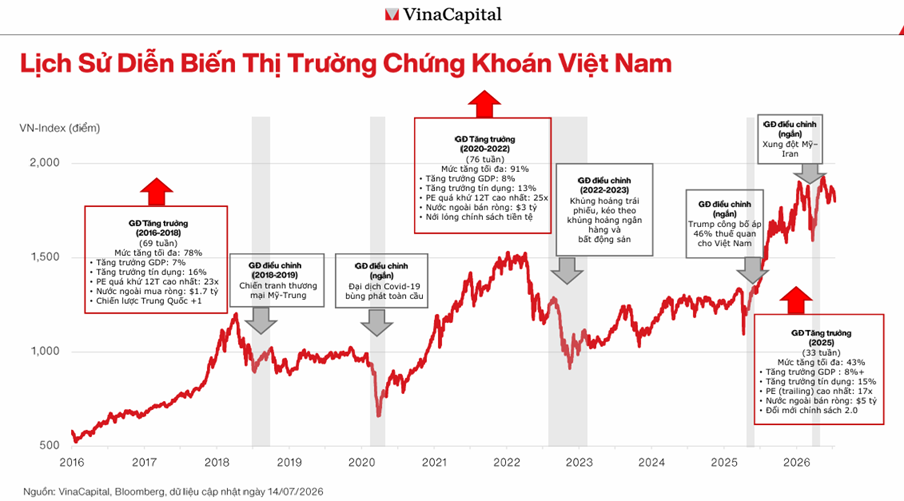

Bà Vũ Ngọc Linh – Giám đốc Phân tích và Nghiên cứu thị trường VinaCapital đặt vấn đề về sự lệch pha của thị trường trong nửa đầu năm 2026. Nếu loại trừ nhóm cổ phiếu Vingroup, VN-Index gần như giảm khoảng 5%. Thanh khoản thị trường sụt giảm một nửa, chỉ còn khoảng 500 triệu USD/phiên so với mức 1 tỷ USD/phiên hồi đầu năm. Tuy nhiên, lợi nhuận doanh nghiệp trên sàn HOSE lại tăng trưởng rất mạnh: Quý 1 tăng 37% và quý 2 ước tính tăng 15-20% so với cùng kỳ.

Lý giải về diễn biến ảm đạm của thị trường chứng khoán trong nửa đầu năm bất chấp bức tranh lợi nhuận tươi sáng của doanh nghiệp, ông Đinh Đức Minh – Giám đốc Đầu tư Cấp cao – Nhà điều hành quỹ VinaCapital – nhận định, sự lệch pha này bắt nguồn từ 3 cơn gió ngược vĩ mô.

Thứ nhất, áp lực từ mặt bằng lãi suất trong nước đã tăng khá mạnh, với mức tăng thêm khoảng 200 điểm cơ bản từ đầu năm, đẩy lãi suất huy động tại nhiều ngân hàng lên 8-9%.

Thứ hai, những căng thẳng địa chính trị leo thang tại khu vực Trung Đông giữa Mỹ, Israel – Iran đã đẩy giá dầu lên cao, kéo theo lạm phát cầu kéo. Điển hình là lạm phát tháng 5 của Việt Nam đã chạm mức 5.6% so với cùng kỳ năm trước và dù có phần hạ nhiệt trong tháng 6 nhưng vẫn neo ở mức 4.7%.

Yếu tố thứ ba và cũng là tác nhân trực tiếp nhất tạo áp lực lên giá cổ phiếu chính là đà bán ròng kỷ lục lên tới 80,000 tỷ đồng của khối ngoại tính từ đầu năm. Dòng vốn quốc tế này đang có xu hướng dịch chuyển mạnh sang các thị trường như Mỹ, Đài Loan, Hàn Quốc và Nhật Bản nhằm đón đầu cơ hội từ làn sóng trí tuệ nhân tạo (AI) và công nghệ bán dẫn, minh chứng qua đà tăng trưởng tính bằng lần của các chỉ số chứng khoán quốc tế này trong năm qua.

Tuy nhiên, ông Minh nhấn mạnh rằng thị trường chứng khoán luôn vận động theo nguyên lý định giá nội tại. Nghịch lý doanh nghiệp nền tảng tốt, lợi nhuận tăng trưởng cao nhưng giá cổ phiếu ngày càng rẻ là sự sai lệch không thể kéo dài mãi. Trong dài hạn, thị giá bắt buộc phải phản ánh đúng giá trị thực của doanh nghiệp và ở thời điểm hiện tại, hầu hết những yếu tố vĩ mô kém tích cực nêu trên gần như đã được phản ánh vào mặt bằng giá cổ phiếu.

Ông Thái Quang Trung – Giám đốc Đầu tư – Nhà điều hành quỹ VinaCapital – bóc tách tính bền vững của bức tranh lợi nhuận doanh nghiệp nhằm củng cố luận điểm về định giá rẻ của thị trường.

Khi đối diện với những con số tăng trưởng lợi nhuận ấn tượng trên toàn sàn, cụ thể là mức tăng 37% trong quý 1 và ước tính đạt 15-20% trong quý 2, VinaCapital đo lường chất lượng của những con số này qua 3 lớp.

Đầu tiên là đánh giá tính phân hóa, nhằm xác định xem đà tăng trưởng có lan tỏa bền vững hay chỉ tập trung cục bộ ở một vài ngành, hoặc bị kéo lên bởi tác động của một vài doanh nghiệp vốn hóa lớn.

Kế đến là xem xét nguồn gốc và chất lượng lợi nhuận, nhằm loại trừ những khoản lãi mang tính đột biến từ các hoạt động phi cốt lõi, đồng thời đề phòng với những doanh nghiệp ghi nhận lợi nhuận tăng bằng lần nhưng dòng tiền hoạt động kinh doanh lại âm nặng.

Cuối cùng, phân tích đánh giá xem đà bứt phá này có phải chỉ là điểm rơi thuận lợi của một chu kỳ ngắn hạn kéo dài 3 – 9 tháng hay là xu hướng tăng trưởng mang tính cấu trúc.

Dựa trên bộ lọc đó, thay vì đặt niềm tin dàn trải cho toàn sàn, VinaCapital dành sự tự tin cho một nhóm danh mục gồm khoảng 20 cổ phiếu chủ đạo. Mặc dù rổ cổ phiếu này chỉ chiếm khoảng 25-30% tỷ trọng vốn hóa toàn thị trường, nhưng lại chiếm tới 2/3 tổng tài sản danh mục của quỹ. Nhóm doanh nghiệp này được dự phóng sẽ đạt mức tăng trưởng lợi nhuận từ 20-30% trong quý 2. Đáng chú ý, động lực tăng trưởng của rổ 20 cổ phiếu này đến từ những yếu tố cốt lõi bền vững, bao gồm sự mở rộng tự nhiên của quy mô ngành, năng lực chủ động chiếm lĩnh thêm thị phần từ các đối thủ cạnh tranh, và đặc biệt là khả năng tối ưu hóa chi phí để duy trì cũng như nới rộng biên lợi nhuận hoạt động trong môi trường kinh doanh vẫn còn nhiều biến số thách thức.

Thời điểm giải ngân và chiến lược phân bổ tài sản

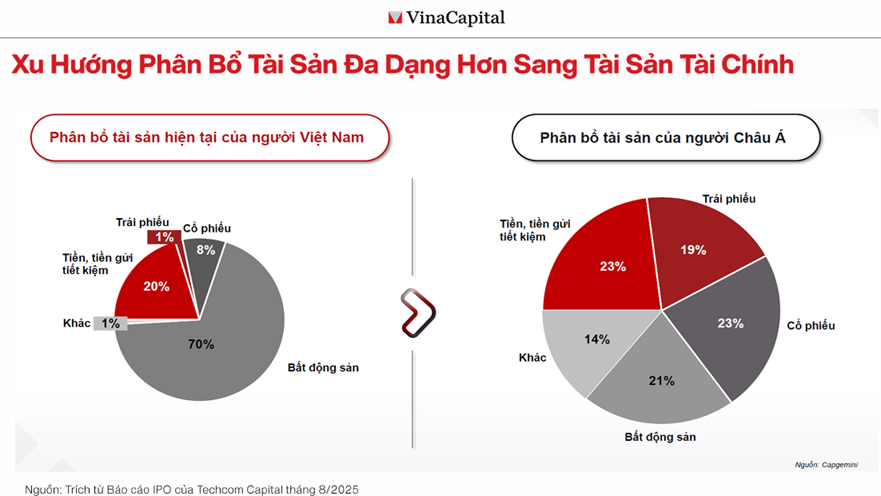

Về chiến lược phân bổ tài sản, ông Thái Quang Trung lý giải nguyên nhân khiến một bộ phận lớn người dân Việt Nam vẫn còn tâm lý e dè đối với kênh đầu tư cổ phiếu. Dẫn chiếu từ các số liệu khảo sát và nghiên cứu đối chiếu của VinaCapital, ông Trung chỉ ra thực tế khi giá trị phân bổ tài sản vào chứng khoán tại Việt Nam hiện chỉ bằng khoảng 1/10 so với bất động sản. Cụ thể, nếu tổng tài sản bất động sản của người dân ước tính quy mô gấp vài lần GDP hàng năm, thì tổng tài sản chứng khoán của tệp khách hàng nhà đầu tư cá nhân trong nước (loại trừ sở hữu của cổ đông nội bộ) mới chỉ ở mức 1/3 GDP.

Không chỉ lép vế trước bất động sản, tỷ trọng dòng tiền đổ vào cổ phiếu còn thấp hơn kênh trú ẩn như vàng và kém xa kênh gửi tiết kiệm truyền thống. Đi tìm lời giải cho sự e dè này, ông Trung nhận định rào cản tâm lý lớn nhất chính là biên độ biến động quá mạnh của thị trường chứng khoán trong các khung thời gian từ hàng ngày, hàng tuần cho đến hàng năm. Chính sự dao động liên tục của những con số trên bảng điện đã tạo ra áp lực khiến phần đông nhà đầu tư cảm thấy ngần ngại khi bước chân vào thị trường, kể cả khi tham gia qua hình thức chứng chỉ quỹ vốn cũng chịu những biến động nhất định theo ngày.

Tuy nhiên, nếu bước qua được những biến động nhiễu loạn trong ngắn hạn, bức tranh lợi nhuận dài hạn lại mang đến một góc nhìn khác. Phân tích tỷ suất sinh lời trong chu kỳ dài hạn từ 10-20 năm, bao gồm cả dòng tiền từ cổ tức, ông Trung khẳng định kênh chứng khoán mang lại hiệu suất không hề thua kém, nếu không muốn nói là vô cùng cạnh tranh so với vàng hay đầu tư căn hộ chung cư, đồng thời lại sở hữu ưu thế vượt trội về tính thanh khoản.

Đặt trong bối cảnh vĩ mô của nền kinh tế đang trên đà phát triển mạnh như Việt Nam, chứng khoán chính là kênh đầu tư song hành chặt chẽ với sự phát triển chung của nền kinh tế.

Về chiến lược giải ngân, vị chuyên gia đưa ra công thức phân bổ tài sản kinh điển: lấy hằng số 100 trừ đi số tuổi của nhà đầu tư sẽ ra tỷ lệ phần trăm tài sản hợp lý nên dành cho kênh chứng khoán. Áp dụng công thức này vào thực tiễn nhân khẩu học Việt Nam với độ tuổi trung vị hiện nay là 34 tuổi, ông Trung đưa ra khuyến nghị chiến lược cho một nhà đầu tư Việt Nam điển hình có thể phân bổ tới 66% (tương đương khoảng 2/3) tổng tài sản của mình vào kênh cổ phiếu để tối đa hóa cơ hội gia tăng và tích lũy tài sản bền vững trong tương lai.

Cát Lam

FILI

– 19:56 15/07/2026

Các Sàn forex Uy Tín:

Icmarkets

Exness

Source link

Comments are closed, but trackbacks and pingbacks are open.