Vừa đầu tư vừa giải cứu thế giới, mục đích thực sự là gì?

Mục tiêu căn bản nhất của hoạt động đầu tư trước đây là bảo toàn vốn và tạo ra lợi nhuận. Trong những năm gần đây, đầu tư được giao thêm trách nhiệm với môi trường và xã hội. Việc ôm đồm nhiều chức năng như vậy gây ra không ít bất lợi cho nhà đầu tư.

Danh mục đầu tư “sạch”

Những năm gần đây, đầu tư có đạo đức, đầu tư bền vững, hay còn được biết đến với cái tên chuyên nghiệp hơn là ESG (Environmental, Social And Governance, nghĩa là Môi trường, Xã hội, Quản trị), đã trở thành một hiện tượng toàn cầu.

Ý tưởng này đánh trúng tâm lý của một thế hệ nhà đầu tư mới: thay vì chỉ chạy theo lợi nhuận, họ muốn đồng tiền của mình được dùng để ủng hộ những doanh nghiệp có trách nhiệm với môi trường, đối xử tốt với người lao động và có cơ cấu quản trị minh bạch.

Các quỹ đầu tư lớn như BlackRock và Vanguard đã nhanh chóng nắm bắt xu hướng, tung ra hàng loạt các quỹ chỉ số được dán nhãn “ESG” hay bền vững. Về cơ bản, các quỹ này hoạt động theo hai phương pháp chính.

Phương pháp thứ nhất, và phổ biến nhất, là “loại trừ” (omission). Quỹ sẽ bắt đầu với một rổ cổ phiếu lớn, ví dụ như S&P 500, sau đó loại bỏ các công ty hoạt động trong những ngành “bẩn” như thuốc lá, nhiên liệu hóa thạch, hay sản xuất vũ khí. Những doanh nghiệp còn lại được coi là “sạch” và có thể đầu tư.

Phương pháp này có một lỗ hổng lớn do bỏ sót những kẻ xấu “ẩn mình”. Một ví dụ điển hình là Nestlé, một công ty thực phẩm với lịch sử đầy tai tiếng về các vấn đề đạo đức liên quan tới sử dụng lao động trẻ em hay nô lệ thời hiện đại ở các nước nghèo.

Phương pháp thứ hai, chặt chẽ hơn, là “chọn lọc” (inclusion). Thay vì loại bỏ những “kẻ xấu” từ một danh sách tổng hợp ban đầu, quỹ sẽ chủ động lựa chọn những công ty được xem là “người tốt”, những doanh nghiệp thực sự nỗ lực để tạo ra tác động tích cực như các công ty năng lượng mới (điện gió, điện mặt trời,…) hay công ty xử lý chất thải bằng công nghệ tiên tiến.

Giàu lên nhờ đầu tư “sạch”

Trong một thời gian khá dài, đầu tư bền vững dường như đã chứng minh được lời hứa hẹn vàng của mình: vừa làm việc tốt cho thế giới, vừa kiếm được tiền cho nhà đầu tư.

Một báo cáo của ngân hàng đầu tư Morgan Stanley cho thấy trong nửa đầu năm 2025, tỷ suất sinh lời trung vị của các quỹ đầu tư bền vững là 12.5%, trong khi các quỹ truyền thống chỉ đạt 9.2%. Đây là mức vượt trội cao nhất kể từ khi có số liệu so sánh vào năm 2019.

Đức Quyền tổng hợp

|

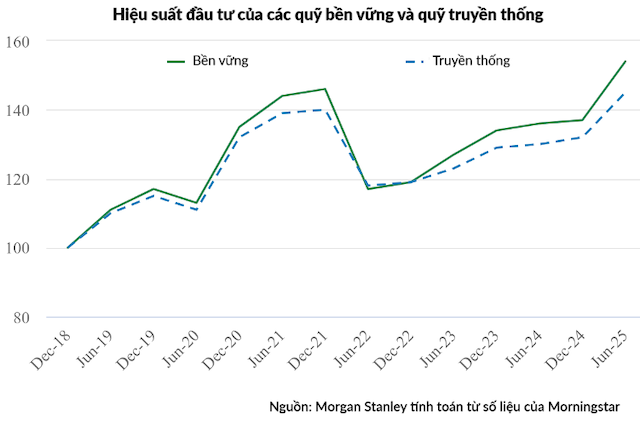

Giả sử vào cuối tháng 12/2018, nếu bạn đầu tư 100 USD vào các quỹ bền vững thì đến hết tháng 6/2025, bạn có 154 USD. Nếu bạn đầu tư vào các quỹ truyền thống thì chỉ thu được 145 USD.

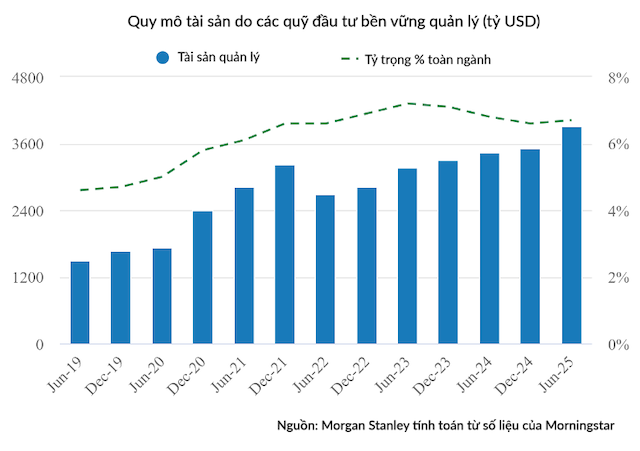

Lượng tài sản do các quỹ bền vững quản lý vào tháng 6 năm nay là 3.92 ngàn tỷ USD, tăng 11.5% so với cuối 2024 và là mức cao kỷ lục từ trước đến nay.

Những kết quả này đã củng cố niềm tin cho hàng triệu nhà đầu tư rằng họ đã tìm ra một chiến lược đầu tư không chỉ mang lại lợi nhuận cao hơn, rủi ro thấp hơn, mà còn giúp họ ngủ ngon hơn khi biết rằng đồng tiền của mình đang góp phần xây dựng một thế giới tốt đẹp hơn. Nhưng, bức tranh màu hồng này có thể không phản ánh toàn bộ câu chuyện.

Những mặt trái

Những người ủng hộ đầu tư bền vững cho rằng các công ty “sạch” sẽ hoạt động tốt hơn trong dài hạn. Tuy nhiên, lập luận này lại đi ngược lại một trong những nguyên tắc nền tảng và quyền lực nhất của đầu tư: sự đa dạng hóa.

Trong năm 2022 và 2023, các cuộc xung đột vũ trang và bất ổn địa chính trị khiến giá dầu thô tăng vọt giúp cổ phiếu năng lượng tăng theo. Các quỹ đầu tư ESG chủ động xa lánh cổ phiếu dầu khí nên đã bỏ lỡ những cơ hội này.

Đây là bài học không chỉ cho các quỹ ESG mà còn cho cả các nhà đầu tư cá nhân. Khi đầu tư, không nên quá “kén cá chọn canh” dẫn tới bó hẹp lựa chọn của mình trong một số ít ngành, mà nên mở rộng tìm hiểu và sẵn sàng tham gia vào các ngành khác. Khi cổ phiếu ngân hàng, bất động sản, chứng khoán… tụt dốc, nhà đầu tư còn có thể tham gia vào các nhóm ngành khác.

Các quỹ bền vững hay ESG còn đưa mình vào vị thế rủi ro vì thiếu đa dạng hóa. Giả sử ngày mai thế giới phát hiện ra pin lithium gây ung thư, các công ty xe điện sẽ sụp đổ, nhưng các công ty dầu khí có thể sẽ hưởng lợi lớn. Một danh mục đầu tư đa dạng hóa sẽ nắm giữ cả hai nhóm và lãi – lỗ sẽ bù trừ lẫn nhau. Nhưng một danh mục ESG chỉ nắm giữ các công ty “sạch” sẽ phải gánh chịu toàn bộ thiệt hại.

Một vấn đề lớn nữa với các quỹ đầu tư bền vững là tiền không thực sự chảy vào các hoạt động bền vững.

Nếu quỹ ESG mua cổ phiếu trên sàn của một công ty xe điện hay doanh nghiệp nước sạch, thì tiền sẽ về tay một nhà đầu tư chứng khoán khác, chứ không về tài khoản công ty hay vào dự án xanh. Tương tự, khi một quỹ ESG thoái vốn khỏi một công ty dầu mỏ, họ không làm cho công ty đó mất tiền mà chỉ đơn giản là bán lại cổ phần của mình cho một nhà đầu tư khác.

Lập luận phản bác cho rằng việc thoái vốn hàng loạt sẽ làm giảm giá cổ phiếu của các công ty “bẩn”, buộc ban lãnh đạo phải thay đổi. Nhưng thực tế thị trường lại không vận hành như vậy.

Khi một lượng lớn cổ phiếu bị bán tháo và giá giảm mạnh, nó lại trở thành một món hời cho những nhà đầu tư tạm gọi là vô cảm về đạo đức – những quỹ đang quản lý trên 90% giá trị tài sản quỹ toàn cầu.

Những nhà đầu tư này chỉ quan tâm đến lợi nhuận mà không có tham vọng giải cứu trái đất hay hồi sinh môi trường. Họ sẽ vui vẻ mua vào những cổ phiếu đang được định giá rẻ và hứa hẹn mức lợi nhuận hấp dẫn. Lực mua này sẽ nhanh chóng đẩy giá cổ phiếu trở lại, vô hiệu hóa tác động của việc thoái vốn ban đầu của quỹ ESG. Thị trường tài chính, về bản chất, luôn tìm về điểm cân bằng của lợi nhuận, không phải của đạo đức.

Đức Quyền

FILI

– 09:00 12/10/2025

Các Sàn forex Uy Tín:

Icmarkets

Exness

Source link

Comments are closed, but trackbacks and pingbacks are open.