Vietcombank, VietinBank và BIDV trở lại vị thế dẫn đầu

Báo cáo tài chính quý II cho thấy sự tăng trưởng ổn định của nhóm ngân hàng quốc doanh trong bối cảnh tình hình kinh doanh của ngành ngân hàng có xu hướng đi xuống, đặc biệt là tại các ngân hàng tư nhân hàng đầu như VPBank hay Techcombank.

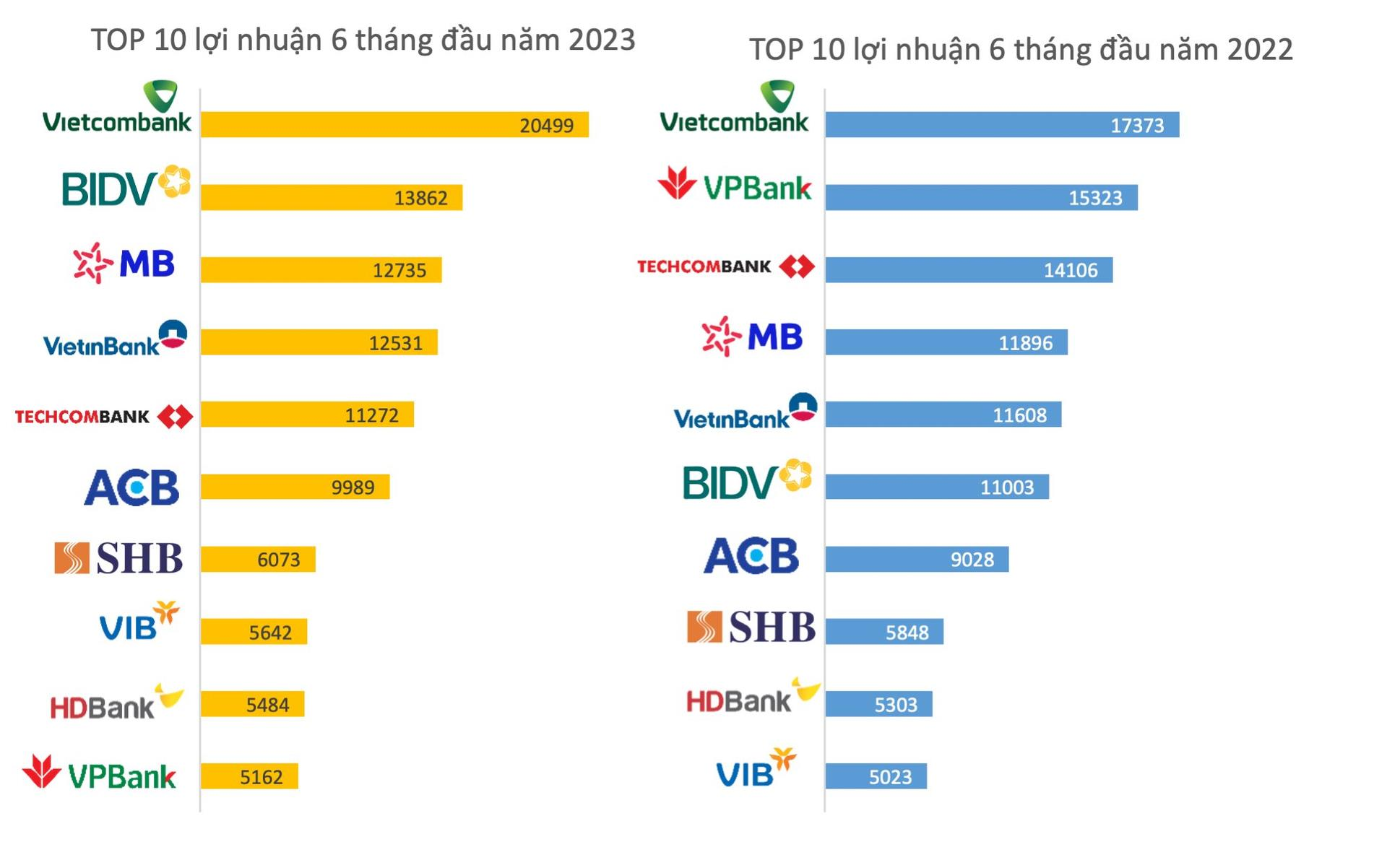

Kết thúc quý 2/2023,

Vietcombank

ghi nhận lợi nhuận hợp nhất trước thuế 9.278 tỷ đồng, tăng 25% so với cùng kỳ năm trước. Lũy kế 6 tháng đầu năm, lợi nhuận trước thuế của ngân hàng đạt 20.499 tỷ đồng, tăng 18% so với cùng kỳ 2022.

Tương tự, lợi nhuận hợp nhất trước thuế của

BIDV

cũng tăng 7% trong quý II đạt 6.943 tỷ đồng. Đây là mức lãi cao nhất lịch sử mà BIDV đạt được trong một quý. Lũy kế 6 tháng đầu năm, lợi nhuận hợp nhất trước thuế của BIDV đạt 13.862 tỷ đồng, tăng 26% so với cùng kỳ năm trước.

Kết quả này giúp BIDV vượt qua Techcombank trở thành ngân hàng có lợi nhuận bán niên cao thứ hai hệ thống, chỉ sau Vietcombank. Đây cũng là lần đầu tiên kể từ năm 2017, BIDV có lợi nhuận nửa đầu năm cao hơn Techcombank. Trước đó, BIDV đã liên tiếp để ngân hàng tư nhân này vượt mặt trong 5 năm gần nhất.

Tại

VietinBank,

ngân hàng này lãi trước thuế 6.550 tỷ đồng trong quý 2, tăng 13,2% so với cùng kỳ 2022. Đây là quý tăng trưởng lợi nhuận thứ tư liên tiếp của VietinBank và cũng là mức lợi nhuận theo quý lớn nhất kể từ quý 2/2021.

Lũy kế 6 tháng đầu năm, lợi nhuận hợp nhất trước thuế của VietinBank đạt 12.530 tỷ đồng, tăng 8% so với cùng kỳ. Qua đó, đưa VietinBank trở lại vị trí thứ 4 về lợi nhuận trong các ngân hàng niêm yết, sau Vietcombank, BIDV và MB.

Tổng hợp, lợi nhuận trước thuế 6 tháng đầu năm của ba ngân hàng thương mại cổ phần do Nhà nước nắm quyền chi phối đạt gần 46.900 tỷ đồng (tương đương 2 tỷ USD), tăng 17% so với cùng kỳ năm 2022. Trong khi đó, tổng lợi nhuận của 27 ngân hàng niêm yết và giao dịch trên thị trường UPCoM giảm 3,2%.

Ở chiều ngược lại, hai ngân hàng tư nhân hàng đầu là

VPBank

và

Techcombank

lại chứng kiến mức sụt giảm lợi nhuận mạnh hơn so với bình quân toàn ngành.

Theo đó, lợi nhuận hợp nhất trước thuế của

VPBank

trong nửa đầu năm giảm 66% so với cùng kỳ, chỉ đạt 5.162 tỷ đồng. Sự sụt giảm này kéo VPBank rơi xuống vị trí thứ 10 về lợi nhuận trong danh sách các ngân hàng trên sàn.

Lợi nhuận “ông lớn”

Techcombank

cũng giảm 20% so với cùng kỳ năm trước, xuống gần 11.300 tỷ đồng. Với kết quả trên, Techcombank đã đánh mất quán quân lợi nhuận nhóm ngân hàng tư nhân vào tay MB (lợi nhuận 12.735 tỷ đồng).

Vì sao Techcombank và VPBank “hụt hơi” trước nhóm Big3?

Nguyên nhân chính khiến lợi nhuận của các ngân hàng tư nhân sụt giảm mạnh do chi phí vốn tăng nhanh hơn nhiều so với thu nhập từ lãi. Điều này khiến tỷ lệ thu nhập lãi cận biên (NIM) bị thu hẹp dẫn tới sự sụt giảm của thu nhập lãi thuần – nguồn thu chính của các ngân hàng.

Số liệu từ báo cáo tài chính cho thấy, chi phí trả lãi của VPBank và Techcombank nửa đầu năm 2023 đã tăng tới 98% và 179% so với cùng kỳ năm 2022, trong khi thu nhập lãi chỉ tăng 24% và 30%.

Kết quả, lãi thuần của VPBank và Techcombank sụt giảm lần lượt 10,1% và 19,4% so với cùng kỳ năm trước. Trong khi đó, thu nhập lãi thuần của Vietcombank vẫn tăng trưởng 13,9%, BIDV tăng 1,1% và VietinBank tăng 14,7%.

Thực tế, trong giai đoạn cuối năm 2022 đầu năm 2023, khi các ngân hàng tư nhân lớn liên tục tăng lãi suất huy động lên trên 9% thì nhóm Big3 chỉ áp dụng mức cao nhất là hơn 8%. Đến những tháng gần đây, các Ngân hàng thương mại Nhà nước cũng tiên phong trong việc giảm lãi suất huy động và tiếp tục là nhóm có lãi suất huy động thấp nhất hệ thống.

Với biểu lãi suất huy động niêm yết ổn định hơn, mặt bằng chi phí huy động vốn của nhóm Big3 chịu ít biến động hơn, đặc biệt là khi tăng trưởng tiền gửi của nhóm này tăng trưởng thấp hơn các ngân hàng thương mại cổ phần tư nhân trong giai đoạn lãi suất huy động tăng nóng.

Mặt khác, danh tiếng và quy mô đứng đầu hệ thống cũng mang lại cho nhóm Big3 những lợi thế vượt trội so với các ngân hàng tư nhân.

Đơn cử, Vietcombank được NHNN chỉ định là ngân hàng duy nhất thực hiện thanh toán bù trừ cho các giao dịch Visa nội địa. Hệ thống thanh toán đa tiền tệ (VCB-Money) đóng vai trò quan trọng trong hệ thống thanh toán chung. Lợi thế vững chắc này cho phép ngân hàng này nhận được nguồn vốn với chi phí thấp từ khách hàng và các định chế tài chính bằng nhiều loại tiền tệ khác nhau.

Với VietinBank và BIDV, đây là hai ngân hàng được Kho bạc Nhà nước gửi nhiều tiền nhất với quy mô thường xuyên lên tới hàng chục, thậm chỉ cả trăm nghìn tỷ đồng. Tiền gửi KBNN ở mức cao là một nguồn hỗ trợ đáng kể giúp các ngân hàng này giảm áp lực huy động tiền gửi từ khách hàng cũng như chi phí vốn.

Chi phí đầu vào thấp nhất ngành cũng tạo tiền đề cho nhóm Big3 thu hút được các khách hàng chất lượng thông qua lãi suất cho vay cạnh, qua đó duy trì được sự tăng trưởng của thu nhập lãi thuần.

Ngoài ưu thế về chi phí vốn, mạng lưới giao dịch bao phủ rộng ở cả trong nước và nước ngoài, đi cùng yếu tố “nhà nước” trong hoạt động kinh doanh mang lại những khoản thu nhập ngoài lãi ổn định cho nhóm Big3.

Điển hình, thu nhập từ kinh doanh ngoại hối của Vietcombank, VietinBank và BIDV trong nửa đầu năm đạt lần lượt 3.186 tỷ đồng (tăng 6,4%), 2.349 tỷ đồng (tăng 47%) và 1.457 tỷ đồng (tăng 20,5%); trong khi VPBank lỗ 557 tỷ đồng và Techcombank lỗ 241 tỷ đồng.

Bên cạnh sự ổn định của các nguồn thu, nhóm Big3 cũng chịu ít áp lực tăng trích lập dự phòng. Theo đó, chi phí trích lập dự phòng của Vietcombank và BIDV giảm lần lượt 9% và 30% so với cùng kỳ năm trước. Ngược lại, chi phí dự phòng của Techcombank tăng gấp đôi, trong khi VPBank tăng thêm gần 33%.

Chi phí dự phòng của nhóm Big3 không tăng mạnh nhờ vào chính sách thận trọng trong nhiều năm qua đã đưa tỷ lệ bao phủ nợ xấu lên mức ba con số kể từ đầu năm 2021 và duy trì ở mức cao cho đến thời điểm hiện tại.

”Quy định chỉ yêu cầu trích lập tối thiểu chứ không yêu cầu tối đa, “cơm không ăn gạo còn đó”, lại an toàn cho ngân hàng, đúng thông lệ quốc tế’’, Chủ tịch một ngân hàng trong nhóm Big3 từng chia sẻ với chúng tôi.

Tấm đệm dự phòng dày hơn được coi là lợi thế cạnh tranh này đóng vai trò then chốt để duy trì tăng trưởng lợi nhuận trong năm 2023. Các ngân hàng này có thể tận dụng bộ đệm dự phòng dày để đảm bảo tăng trưởng lợi nhuận theo kế hoạch dù cho những rủi ro bất định phía trước.

Ngoài ra, mức độ tiếp xúc thấp đối với các lĩnh vực rủi ro bao gồm trái phiếu doanh nghiệp và thị trường bất động sản cũng giúp nhóm Big3 giảm bớt áp lực trích lập dự phòng so với những ngân hàng tư nhân vốn có mức độ thâm nhập sâu trong lĩnh vực này.

Các Sàn forex Uy Tín:

Icmarkets

Exness

IQOption

Deriv

Source link

Comments are closed.