VJC, VHC, BMP có gì hấp dẫn?

Các công ty chứng khoán khuyến nghị theo dõi VJC nhờ triển vọng tăng trưởng dài hạn; trung lập VHC nhờ nhu cầu xuất khẩu phục hồi dù chịu áp lực chi phí; khả quan BMP nhờ tăng giá bán, chi phí đầu vào hạ nhiệt và cổ tức hấp dẫn.

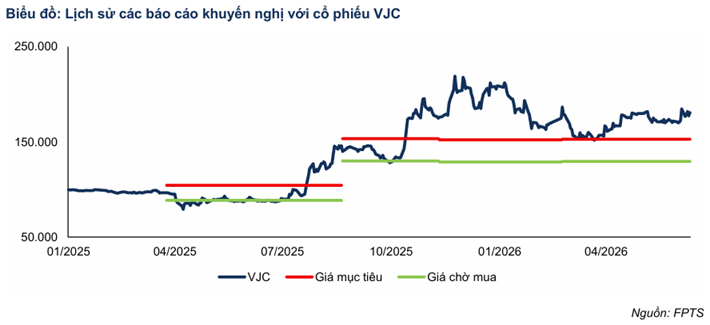

Theo dõi VJC, có thể mua tại 110,600 đồng/cp

Theo báo cáo của Chứng khoán FPT (FPTS), năm 2026, doanh thu của CTCP Hàng không Vietjet (HOSE: VJC) dự phóng tăng 28% so với cùng kỳ năm trước. Trong đó, tăng trưởng doanh thu nhờ doanh thu/khách luân chuyển tăng 25% bởi tăng giá vé để giảm tác động từ giá nhiên liệu ảnh hưởng từ chiến sự tại Trung Đông; lượng hành khách tăng 18% bởi chính sách thị thực và xu hướng du lịch đến các địa điểm an toàn, chi phí rẻ, bên cạnh việc bổ sung tàu bay, mở đường bay đến châu Âu trong quý 4/2026.

Tuy nhiên, VJC lỗ sau thuế 2,902 tỷ đồng bởi giá nhiên liệu bay tăng 50% do chiến sự tại Trung Đông.

Năm 2027, lợi nhuận sau thuế phục hồi, đạt 2,556 tỷ đồng. Doanh thu của VJC dự phóng chỉ tăng 6.8%/năm nhờ giá vé giảm 15% do giá nhiên liệu hạ nhiệt. VJC dự phóng ghi nhận lãi sau thuế trở lại nhờ giá Jet A1 giảm 33% sau khi Mỹ – Iran hoàn tất ký kết thỏa thuận hòa bình.

Cho giai đoạn 2027 – 2030, FPTS dự phóng doanh thu tăng 14%/năm nhờ quy mô đội bay tăng 7.8%/năm chủ yếu nhờ tăng trưởng lượng khách quốc tế. Doanh thu hoạt động phụ trợ tăng 19.8%/năm nhờ tăng cơ cấu khách quốc tế và bổ sung thêm các dịch vụ phụ trợ mới. Biên lợi nhuận sau thuế tăng từ -3% (năm 2026) lên 4.9% (năm 2030) nhờ (1) giá nhiên liệu giảm 8.7%/năm khi eo biển Hormuz mở cửa trở lại và lượng nhiên liệu tiêu thụ dự phóng giảm 1%/năm nhờ tăng tỷ trọng tàu bay thế hệ mới.

FPTS cảnh báo rủi ro tình hình chiến sự Mỹ – Iran tiếp tục leo thang và kéo dài sẽ gây bất lợi cho VJC, bởi chi phí nhiên liệu chiếm 38% chi phí hoạt động của VJC.

FPTS khuyến nghị theo dõi cổ phiếu VJC với giá mục tiêu 132,800 đồng/cp bằng phương pháp FCFF. Vùng giá khuyến nghị mua tại 110,600 đồng/cp (tỷ suất sinh lợi kỳ vọng 20%) và bán tại 159,400 đồng/cp (vượt giá trị nội tại 20%). FPTS lưu ý rằng, báo cáo dựa trên kịch bản Mỹ – Iran ký kết thỏa thuận hòa bình trong tháng 7/2026. Trường hợp chiến tranh leo thang và kéo dài sẽ điều chỉnh các giả định trong báo cáo cập nhật sau.

|

Xem chi tiết tại đây

Khuyến nghị trung lập với VHC, giá hợp lý 60,300 đồng/cp

Quý 1/2026, CTCP Vĩnh Hoàn (HOSE: VHC) ghi nhận doanh thu thuần 2,955 tỷ đồng, tăng 12% so với cùng kỳ và lợi ròng 266 tỷ đồng, tăng 38%. Hầu hết các mảng kinh doanh đều tăng trưởng cao, với doanh thu phi lê cá tra đạt 1,546 tỷ đồng, tăng 14%, doanh thu Collagen & Gelatin và Sa Giang đạt lần lượt 198 tỷ đồng, tăng 21% và 191 tỷ đồng, tăng 16%, nhờ nhu cầu phục hồi tại các thị trường trọng điểm.

Theo báo cáo của Chứng khoán KB Việt Nam (KBSV), nguồn cung cá thịt trắng biển hoang dã tiếp tục bị hạn chế, khiến sản lượng nhập khẩu tiếp tục xu hướng suy giảm tại Mỹ và châu Âu. Đề xuất gói trừng phạt thứ 21 của Liên minh châu Âu (EU) hướng tới lệnh cấm hoàn toàn hải sản nguồn gốc Nga sẽ tạo cơ hội lớn cho các sản phẩm thay thế có chuỗi cung ứng ổn định như cá tra Việt Nam. Hiện khoảng 90% sản lượng cá Minh Thái nhập vào châu Âu có nguồn gốc từ Nga và lách xuất xứ qua Trung Quốc.

Tác động từ cuộc chiến tại Iran đang đẩy chi phí vận chuyển và chi phí chung lên cao, gây áp lực lên chuỗi giá trị cá tra. Ngoài ra, chi phí cá giống và cá nguyên liệu mua ngoài cũng liên tục lập đỉnh, tác động tiêu cực lên biên gộp của doanh nghiệp. Mặt khác, biên lợi nhuận kỳ vọng được ổn định nhờ khả năng tăng giá từ Mỹ nhờ mức tồn kho thấp và nhu cầu tiếp tục ổn định.

KBSV dự phóng doanh thu và lợi nhuận sau thuế của VHC đạt lần lượt 14,044 tỷ đồng, tăng 17% và 1,572 tỷ đồng, tăng 15% trong 2026. KBSV kỳ vọng giá bán cao hơn sẽ bù đắp được đà tăng giá của chi phí, cùng với sản lượng phục hồi tại thị trường Mỹ.

Với định giá hợp lý là 60,300 đồng/cp, KBSV khuyến nghị trung lập đối với cổ phiếu VHC.

Nguồn: KBSV

|

Xem chi tiết tại đây

Khuyến nghị khả quan đối với BMP, giá mục tiêu 168,500 đồng/cp

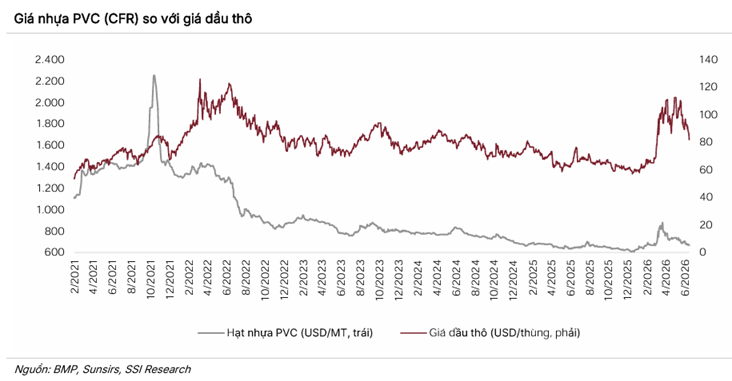

Theo Chứng khoán SSI, việc tăng giá bán góp phần củng cố biên lợi nhuận của CTCP Nhựa Bình Minh (HOSE: BMP). Công ty đã tăng giá bán các sản phẩm PVC trung bình khoảng 15% kể từ đầu tháng 4/2026 do chi phí đầu vào tăng mạnh (hạt nhựa PVC là sản phẩm hạ nguồn của dầu thô). Khi căng thẳng tại Trung Đông dần ổn định và chi phí đầu vào giảm về vùng trước xung đột, biên lợi nhuận gộp của BMP sẽ cải thiện, tương tự giai đoạn sau Covid-19.

Điều kiện thời tiết thuận lợi hơn hỗ trợ hoạt động xây dựng, gián tiếp giúp duy trì sản lượng tiêu thụ của BMP.

Việc mở rộng kho nguyên vật liệu gần đây giúp kéo dài thời gian dự trữ đầu vào lên hơn hai tháng, tạo điều kiện giúp BMP giảm thiểu tác động của giai đoạn chi phí cao, nhờ tận dụng các hợp đồng cung ứng ký trước tháng 3.

Chính sách cổ tức cao và ổn định, BMP có tỷ lệ chi trả cổ tức ổn định lên tới 99%, tương ứng lợi suất cổ tức hơn 10%.

Theo SSI, các yếu tố hỗ trợ cho BMP là chi phí nhựa PVC đầu vào đang điều chỉnh từ mức đỉnh. Các nỗ lực mở rộng thị trường giúp cải thiện triển vọng tăng trưởng sản lượng trong dài hạn. Bên cạnh đó, chiến lược quản trị ưu tiên biên lợi nhuận cùng với mức cổ tức cao góp phần ổn định lợi nhuận cho cổ đông.

Dù vậy, nhà đầu tư cần cân nhắc rủi ro nhu cầu nội địa không hấp thụ được mức tăng giá bán, khiến doanh nghiệp phải giảm giá hoặc tăng chiết khấu. Bất ổn địa chính trị toàn cầu khiến chi phí đầu vào duy trì ở mức cao. Công ty cũng sẽ gặp khó khăn trong việc mở rộng thị trường gây ảnh hưởng đến tăng trưởng trong dài hạn. Bên cạnh đó là rủi ro thay đổi chính sách cổ tức.

SSI duy trì giá mục tiêu đối với BMP là 168,500 đồng/cp (P/E dự phóng 2026 là 8.95x hay E/P là 11.2%), cùng khuyến nghị khả quan. SSI tiếp tục giữ quan điểm tích cực đối với BMP chủ yếu nhờ triển vọng tăng giá bán bình quân và chi phí đầu vào giảm, giúp duy trì và mở rộng biên lợi nhuận trong thời gian tới.

|

Xem chi tiết tại đây

Huy Khải

FILI

– 14:08 29/06/2026

Các Sàn forex Uy Tín:

Icmarkets

Exness

Source link

Comments are closed, but trackbacks and pingbacks are open.