Trái phiếu Chính phủ Mỹ đột nhiên giao dịch như tài sản rủi ro, chuyện gì đang xảy ra?

Trái phiếu Chính phủ Mỹ đột nhiên giao dịch như tài sản rủi ro, chuyện gì đang xảy ra?

Tài sản được mệnh danh là “phi rủi ro” đang có những dấu hiệu rạn nứt đáng lo ngại.

Trái phiếu Chính phủ Mỹ – vốn được Phố Wall xem như kênh đầu tư phi rủi ro – từ lâu đã trở thành bến đỗ đầu tiên của các nhà đầu tư trong những thời kỳ hoảng loạn. Chúng đã tăng giá mạnh mẽ trong cuộc khủng hoảng tài chính toàn cầu, sau sự kiện 11/9 và thậm chí khi xếp hạng tín nhiệm của chính nước Mỹ bị hạ bậc.

Nhưng giờ đây, khi Tổng thống Donald Trump phát động một cuộc tấn công toàn diện vào thương mại toàn cầu, vị thế bất khả xâm phạm của trái phiếu Chính phủ Mỹ đang dần bị lung lay.

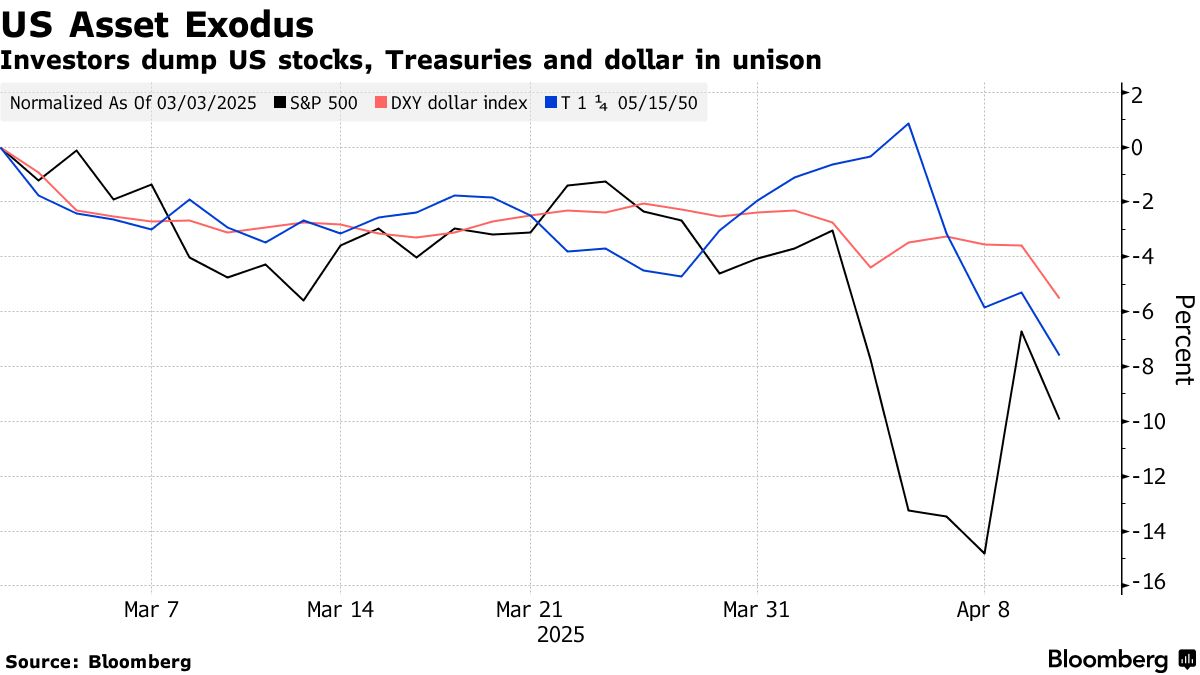

Lợi suất trái phiếu, đặc biệt là đối với các khoản nợ dài hạn, đã tăng vọt trong những ngày gần đây trong khi đồng USD lao dốc không phanh. Điều còn đáng lo ngại hơn là mô hình giao dịch bất thường gần đây. Các nhà đầu tư thường xuyên bán tống bán tháo trái phiếu Chính phủ Mỹ kỳ hạn 10 và 30 năm – đẩy giá xuống và lợi suất lên – đúng vào thời điểm họ cuống cuồng tháo chạy khỏi cổ phiếu, tiền ảo và các tài sản rủi ro khác. Và điều ngược lại cũng đúng, trái phiếu Chính phủ Mỹ cũng tăng giá đồng thời với các tài sản rủi ro.

Nói cách khác, chúng đang giao dịch hơi giống với một tài sản rủi ro. Hoặc như cách mô tả của cựu Bộ trưởng Tài chính Lawrence Summers, chúng đang giống như nợ công của một quốc gia thuộc thị trường mới nổi. Ngay cả khi xu hướng này có thể mờ dần khi biến động của cổ phiếu cuối cùng trở lại bình thường – như hầu hết các nhà phân tích kỳ vọng – một thông điệp đã được gửi đến các nhà hoạch định chính sách ở Washington: Niềm tin của nhà đầu tư vào trái phiếu Mỹ không còn có thể được coi là điều hiển nhiên nữa.

Sự thay đổi này đến sau nhiều năm vay mượn ồ ạt làm tăng vọt gánh nặng nợ của Mỹ, cộng với việc có một vị Tổng thống quyết tâm viết lại các quy tắc kinh tế ở cả trong nước và quốc tế, đồng thời không ngần ngại gây căng thẳng với nhiều chủ nợ lớn nhất của đất nước.

Điều này có những ảnh hưởng sâu sắc đến hệ thống tài chính toàn cầu. Với tư cách là tài sản phi rủi ro của thế giới, trái phiếu Chính phủ Mỹ được sử dụng làm tiêu chuẩn để xác định giá của mọi thứ từ cổ phiếu đến trái phiếu Chính phủ và lãi suất thế chấp, đồng thời đóng vai trò là tài sản thế chấp cho các khoản cho vay trị giá hàng ngàn tỷ USD mỗi ngày.

Trái phiếu Chính phủ và đồng USD có được sức mạnh của chúng từ “nhận thức của thế giới về năng lực quản lý tài khóa và tiền tệ của Mỹ và sự vững chắc của các thể chế chính trị và tài chính Mỹ”, Jim Grant, người sáng lập Grant's Interest Rate Observer – một bản tin tài chính được theo dõi rộng rãi, cho biết. “Có lẽ, thế giới đang bắt đầu xem xét lại niềm tin này”.

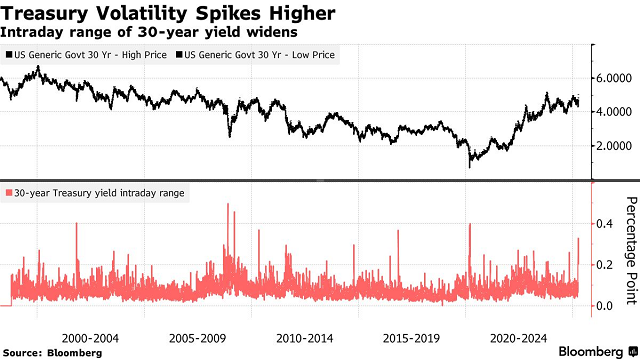

Những biến động thị trường gần đây đã làm dấy lên hồi chuông cảnh báo. Trong ngày 10/04, cổ phiếu, trái phiếu và đồng USD đồng loạt lao dốc, làm tăng thêm lo ngại rằng các nhà đầu tư nước ngoài đang rút lui khỏi tài sản Mỹ. Lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 30 năm tăng vọt 13 điểm cơ bản lên 4.87%, trong khi đồng USD lao dốc so với đồng Euro và Franc Thụy Sĩ mạnh nhất trong một thập kỷ. Đợt bán tháo trên diện rộng này còn tiếp tục kéo dài sang ngày 11/04.

“Trái phiếu Chính phủ không còn đóng vai trò như một nơi trú ẩn an toàn”, Padhraic Garvey, nhà chiến lược lãi suất của ING, cảnh báo. “Nếu chúng ta rơi vào suy thoái, có một lộ trình để lợi suất giảm trở lại. Nhưng hiện tại, trái phiếu Chính phủ đang bị coi là một sản phẩm bị vấy bẩn, và đó không phải là lãnh thổ thoải mái. Trái phiếu Chính phủ đã thể hiện như một khoản đầu tư gây đau đớn”.

‘Vòng xoáy ác nghiệt'

Không phải tất cả các chuyên gia đều tin rằng các nhà đầu tư đang mất niềm tin vào sự an toàn của nợ Chính phủ Mỹ.

Benson Durham, Trưởng bộ phận phân bổ tài sản toàn cầu tại Piper Sandler và là cựu nhà kinh tế của Fed, đã thực hiện phân tích riêng so sánh các số liệu chính của thị trường trái phiếu Chính phủ Mỹ với các số liệu ở châu Âu. Một số số liệu cho thấy các nhà đầu tư đã yêu cầu ít phần bù rủi ro hơn để sở hữu nợ Mỹ so với trái phiếu Đức và Anh trong những ngày gần đây, ông nói.

Một số nhà phân tích khác cho rằng các yếu tố kỹ thuật là nguyên nhân chính đằng sau đợt bán tháo gần đây ở trái phiếu dài hạn. Có dấu hiệu cho thấy các quỹ đầu cơ đã đang tháo gỡ các giao dịch đòn bẩy tận dụng sự chênh lệch giá giữa trái phiếu Chính phủ Mỹ và hợp đồng hoán đổi lãi suất hoặc hợp đồng tương lai.

Trong khi đó, một số chuyên gia khác lại cho rằng lo ngại về mức độ thiệt hại mà các biện pháp thuế quan của Tổng thống Trump có thể gây ra cho tăng trưởng và lạm phát đang khiến các nhà đầu tư di chuyển hàng loạt sang tiền mặt và thanh lý thậm chí cả những tài sản chất lượng cao.

“Mọi người có quyền lo lắng về cách quản lý kinh tế hiện tại”, Durham thừa nhận. Nhưng ông cũng nhấn mạnh: “Ít nhất là chưa rõ ràng với tôi rằng đây là một giai đoạn mà mọi người đang đặc biệt trừng phạt tài sản Mỹ.”

Dù vậy, không thể phủ nhận rằng thị trường đang hoạt động bất thường. Thị trường cổ phiếu Mỹ đã giảm 7% kể từ khi Trump công bố kế hoạch tăng thuế quan đối với hàng chục quốc gia vào ngày 02/04. Đáng chú ý là trong khoảng thời gian này, thay vì giảm như thông thường, lợi suất trái phiếu kỳ hạn 30 năm thực tế đã tăng khoảng 40 điểm cơ bản – một hiện tượng hiếm gặp chỉ xảy ra năm lần trong dữ liệu kể từ những năm 1970.

Sự gia tăng lợi suất này đặt ra một rủi ro đáng kể đối với mục tiêu cắt giảm thuế và kiềm chế thâm hụt ngân sách của Trump. Đây cũng chính là một trong những lý do dẫn tới quyết định tạm hoãn thuế của ông trong ngày 09/04.

“Lãi suất dài hạn đang tăng vọt, ngay cả khi thị trường chứng khoán giảm mạnh”, Summers viết trong một bài đăng trên mạng xã hội tuần này. “Chúng ta đang bị thị trường tài chính toàn cầu đối xử như một thị trường mới nổi có vấn đề”, ông nói, đồng thời thêm rằng “điều này có thể kích hoạt đủ loại vòng xoáy ác nghiệt, với các khoản nợ và thâm hụt của chính phủ ngày càng tăng và sự phụ thuộc vào người mua nước ngoài”.

|

Nhà đầu tư bán tháo tài sản Mỹ

|

Nếu các nhà đầu tư nước ngoài quyết định tiếp tục rút lui khỏi tài sản Mỹ, hậu quả có thể rất nghiêm trọng. Theo số liệu từ Torsten Slok, nhà kinh tế trưởng tại Apollo Global Management Inc., các nhà đầu tư ngoại quốc hiện nắm giữ khoảng 7,000 tỷ USD trái phiếu Chính phủ Mỹ, 19,000 tỷ USD cổ phiếu và 5,000 tỷ USD trái phiếu doanh nghiệp, chiếm khoảng 20% đến 30% tổng giá trị thị trường Mỹ.

Lịch sử gần đây cũng cho thấy những hậu quả lâu dài khi niềm tin thị trường bị lung lay. Chỉ cách đây ba năm, sự phản đối mạnh mẽ của các nhà đầu tư đối với kế hoạch cắt giảm thuế mà không có nguồn tài trợ của Thủ tướng Anh Liz Truss đã khiến lợi suất trái phiếu Anh tăng vọt – một thiệt hại mà đất nước này vẫn chưa hồi phục hoàn toàn. Tương tự, đồng Bảng Anh không bao giờ phục hồi được giá trị sau cuộc bỏ phiếu Brexit năm 2016.

“Có một sự bất an rõ rệt từ thị trường, được tạo ra bởi chính sách thuế quan giật cục, và điều đó chắc chắn làm tăng thêm mức phí bảo hiểm bất ổn”, Shamil Gohil, nhà quản lý danh mục đầu tư tại Fidelity International, nhận định. “Thâm hụt tài khóa lớn sẽ dẫn đến những lo ngại liên tục về khả năng duy trì nợ, điều này có thể sẽ đòi hỏi một khoản phí bảo hiểm rủi ro để nắm giữ trái phiếu Chính phủ”.

Nathan Thooft, nhà quản lý danh mục đầu tư cấp cao tại Manulife Investment Management, thừa nhận rằng trái phiếu Chính phủ vẫn chiếm ưu thế trên thị trường toàn cầu về chất lượng và độ sâu. Tuy nhiên, ông cũng cảnh báo rằng các sự kiện gần đây đã làm suy giảm đáng kể niềm tin của nhà đầu tư.

“Phần lớn thách thức chúng ta đã thấy trong thập kỷ qua là những động lực chính sách hoặc địa chính trị được hình thành bên ngoài Mỹ”, ông Thooft phân tích. “Nhưng đây là một động lực khác biệt lần này, điều này khiến các nhà đầu tư ít tự tin hơn vào tài sản Mỹ, cả về phía cổ phiếu và phía tài sản có thu nhập cố định. Có lẽ đã có một số thiệt hại mang tính vĩnh viễn đối với niềm tin của thị trường”.

Lần này cũng khác vì Fed, với nỗi lo về cách thuế quan tác động tới lạm phát, ít có khả năng hỗ trợ thị trường trái phiếu bằng cách hạ lãi suất sớm.

“Bạn không thể trông cậy vào trái phiếu Chính phủ dài hạn như một công cụ phòng hộ rủi ro nữa”, Russell Brownback, một quản lý danh mục đầu tư tại BlackRock Inc. kết luận.

Vũ Hạo (Theo Bloomberg)

FILI

– 11:35 11/04/2025

Các Sàn forex Uy Tín:

Icmarkets

Exness

Source link

Comments are closed.