Tính bất định của thuế quan đã giảm bớt, thị trường sẽ tập trung vào động lực tăng trưởng nội địa

Tính bất định của thuế quan đã giảm bớt, thị trường sẽ tập trung vào động lực tăng trưởng nội địa

Tối ngày 02/07, Tổng thống Donald Trump đã công bố việc áp thuế đối với hàng hóa Việt Nam và một nhóm hàng hóa được cho là trung chuyển ở mức lần lượt là 20% và 40%. Nếu đánh giá của chuyên gia, khi sự bất định giảm, thị trường sẽ dần nhìn nhiều hơn vào các động lực tăng trưởng kinh tế trong nước và tăng trưởng lợi nhuận của các doanh nghiệp niêm yết.

Trong chương trình livestream Café cùng chứng sáng 03/07, Chuyên gia Phạm Lưu Hưng – Kinh tế trưởng và Giám đốc SSI Research, đã đưa ra những bình luận chuyên sâu về chính sách thuế quan mới của Hoa Kỳ đối với hàng hóa Việt Nam.

Ông Phạm Lưu Hưng – Kinh tế trưởng, Giám đốc SSI Research (trái) và ông Hồ Hữu Tuấn Hiếu – Chuyên gia Chiến lược đầu tư SSI Research

|

Ông Hưng nhận định đây là một tin khá tích cực đối với Việt Nam. Mức thuế 20% này nằm ở giữa mức thuế cơ bản tối thiểu là 10% và mức 30% áp cho Trung Quốc, được xem là mức thuế chấp nhận được. Đây là con số phù hợp với kỳ vọng chung của thị trường từ khoảng một tháng trước, mặc dù gần đây có tin đồn về các con số thấp hơn.

Vị chuyên gia làm rõ mức thuế 20% chưa phải là con số cuối cùng vì quá trình đàm phán vẫn đang tiếp diễn. Theo đó, quy tắc xuất xứ là yếu tố quan trọng hơn cả mức thuế. Nếu quy tắc xuất xứ quá khó, hàng hóa Việt Nam sẽ khó được hưởng mức thuế thấp, dù mức thuế cuối cùng có thể rất thấp.

Thông tin từ cuộc điện đàm giữa Việt Nam và Mỹ cho thấy quy tắc xuất xứ cần phải thuận lợi cho cả hai quốc gia. Nếu mức thuế 20% đi kèm với một quy tắc xuất xứ tương đối “dễ thở” để Việt Nam có thể áp dụng và thực hiện, thì đây sẽ là một thông tin khá tích cực.

Với thị trường chứng khoán, tính bất định của thông tin – một trong những lo ngại lớn nhất của nhà đầu tư trong những tháng qua, đã giảm bớt. Khi sự bất định giảm, thị trường sẽ dần nhìn nhiều hơn vào các động lực tăng trưởng kinh tế trong nước và tăng trưởng lợi nhuận của các doanh nghiệp niêm yết. Thị trường đang chuyển hướng tập trung vào các thông tin trong nước, vốn ít bất định và dễ dự báo hơn, điều này là một nét tích cực cho thị trường trong thời gian tới.

Đánh giá về tác động của thuế quan tới FDI, ông Hưng cho rằng so sánh với các quốc gia khác trong khu vực, nếu mức chênh lệch thuế không quá cao (vài phần trăm), đây sẽ không phải là lý do để các nhà đầu tư nước ngoài rời Việt Nam.

Bên cạnh đó, Chính phủ Việt Nam cũng có nhiều chính sách hỗ trợ nhà đầu tư bị ảnh hưởng bởi chính sách thuế đối ứng, như ưu đãi thuế, tiếp cận đất đai với giá thuê phải chăng, và hỗ trợ tiền mặt trực tiếp cho nhà đầu tư công nghệ cao. Do đó, mức thuế 20% không phải là quá tiêu cực đối với Việt Nam.

Về mức thuế 40% cho hàng hóa trung chuyển, chuyên gia SSI cho rằng Việt Nam không cần quá quan tâm đến mức thuế này bởi vì những hàng hóa không có xuất xứ Việt Nam chỉ trung chuyển có giá trị gia tăng đóng góp vào GDP Việt Nam gần như bằng 0.

Mức thuế 20% đã nằm trong kịch bản dự báo của SSI Research từ tháng 4, và với kịch bản này, tốc độ tăng trưởng lợi nhuận của các doanh nghiệp niêm yết tại Việt Nam trong năm 2025 vẫn dự báo ở mức hai con số (hơn 13%).

Chuyên gia SSI cho rằng khó có thể nói doanh nghiệp nào hưởng lợi cụ thể, mà đây sẽ là lợi ích chung cho tất cả các doanh nghiệp tại Việt Nam. Lý do là những rủi ro liên quan đến thuế quan đã bắt đầu mờ nhạt dần, cho phép các doanh nghiệp tập trung vào các yếu tố quan trọng hơn trong quá trình tăng trưởng.

Năm 2025 và 2026, động lực chính cho tăng trưởng của Việt Nam không phải đến từ bên ngoài mà đến từ bên trong, như đầu tư công, xây dựng cơ sở hạ tầng, và đẩy mạnh tiêu dùng nội địa.

Trong báo cáo đánh giá mới nhất của Chứng khoán ACB (ACBS), nhóm phân tích cho rằng kết quả đàm phán thuế hiện tại giữa Việt Nam và Mỹ là phù hợp với kịch bản cơ sở về các ước đoán trước đây (20-25% thuế đối ứng), và có tác động từ trung lập đến tiêu cực nhẹ đối với nền kinh tế Việt Nam. Một số tổ chức nghiên cứu quốc tế cũng đã dự báo về kịch bản này và cho rằng sẽ làm xuất nhập khẩu của Việt Nam suy giảm và tác động giảm khoảng 0.5% GDP của Việt Nam.

Nếu so sánh với đề xuất ban đầu là 46%, thì mức 20% là sự giảm thiểu đáng kể. Tuy nhiên, nếu so sánh với các quốc gia đã chính thức ký hay đang đàm phán các vòng cuối với Mỹ, thì mức 20% không phải là một mức thấp. Vì vậy, áp lực về FDI của Việt Nam so với các quốc gia khác ngoài Trung Quốc vẫn sẽ khá lớn trong thời gian tới.

Mức thuế 40% đối với hàng “trung chuyển” là một khái niệm cần làm rõ hơn. Việt Nam đang gặp vấn đề với việc bị cáo buộc là “nước trung gian” để trung chuyển hàng Trung Quốc sang Mỹ. Vì vậy, việc áp dụng riêng một mức thuế cao hơn hẳn để tránh tình trạng này là điều dễ hiểu. Đây là một thách thức đối với Việt Nam, không chỉ do đặc thù nền kinh tế phụ thuộc nhiều vào việc nhập nguyên vật liệu từ Trung Quốc, mà còn từ nhiều quốc gia khác. Nền kinh tế nhiều năm phụ thuộc vào FDI với mức độ thâm dụng lao động cao và hàm lượng giá trị nội tại thấp sẽ cần sự cải tổ.

Tuy nhiên, mức độ chênh lệch giữa thuế 40% và 54% dự kiến áp dụng cho Trung Quốc có thể khiến cho hoạt động “trung chuyển” vẫn tiếp diễn trong ngắn hạn. Điều này có lợi cho một số doanh nghiệp ngành logistics trong ngắn hạn, tuy nhiên, lại đe dọa chênh lệch cán cân thương mại trong trung – dài hạn và từ đó khiến quan hệ thương mại Việt – Mỹ trở nên phức tạp hơn.

|

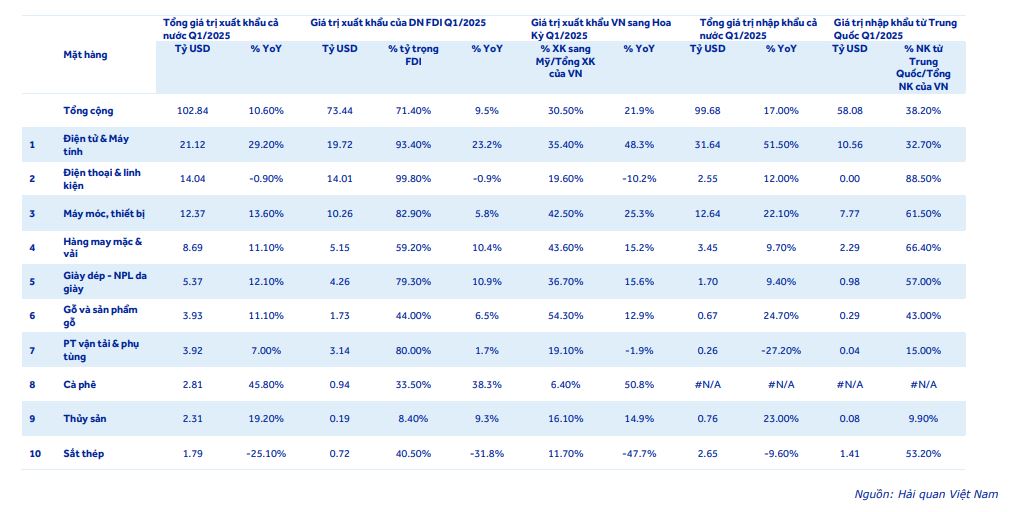

Bảng tỷ trọng top 10 mặt hàng xuất khẩu của Việt Nam trong Q12025 và hàm lượng FDI của các nhóm hàng

|

Theo đánh giá của ACBS, nhóm hàng điện tử & máy tính, điện thoại & linh kiện, máy móc thiết bị, giày dép, xơ, sợi dệt, nguyên phụ liệu dệt may… đều là các nhóm hàng có hàm lượng FDI rất cao, tỷ lệ nhập khẩu nguyên vật liệu từ Trung Quốc cũng rất lớn, từ đó, đối mặt với nguy cơ bị áp thuế 40%. Trong khi các nhóm gỗ, nông thủy sản, cao su… sẽ không gặp vấn đề về xuất xứ.

Theo Chứng khoán Phú Hưng (PHS), Việt Nam đã và đang ngày càng gia tăng vị thế trong chuỗi cung ứng toàn cầu. Mặt khác, việc VND mất giá 3% từ đầu năm, trong khi đồng tiền của các đối thủ xuất khẩu như JPY, CNY, THB, MYR đều tăng so với USD, thực chất giúp hàng hóa Việt Nam tiếp tục duy trì lợi thế cạnh tranh về giá tại thị trường Mỹ.

Tóm lại, đạt được thỏa thuận sớm giúp Việt Nam giảm đáng kể bất ổn, thiết lập môi trường thuận lợi cho xuất khẩu và tiếp tục thu hút FDI. Dựa trên kịch bản này, PHS ước tính giải ngân FDI năm 2025 có thể tăng 5%, đạt khoảng 26 tỷ USD, trong khi tăng trưởng thương mại dự kiến đạt 8-10%. Tăng trưởng GDP cả năm 2025 được kỳ vọng đạt quanh mức 7%. Các ngành dệt may, gỗ, thủy sản cũng như nhóm bất động sản khu công nghiệp sẽ được hưởng lợi tích cực từ thỏa thuận này.

Yến Chi

FILI

– 15:38 03/07/2025

Các Sàn forex Uy Tín:

Icmarkets

Exness

Source link

Comments are closed.