SSI Research: Tin xấu có thể lại là cơ hội tốt đối với các nhà đầu tư

Theo báo cáo chiến lược của Bộ phận phân tích Chứng khoán SSI (SSI Research), trong 10 năm qua, VN-Index đã điều chỉnh hơn 4% trong 24 lần. Mặc dù thị trường có thể còn động lực điều chỉnh trong ngắn hạn, tỷ lệ thị trường hồi phục sau giai đoạn 1 – 3 tháng và 12 tháng tương đối cao ở mức 70% và 75%, với tỷ suất sinh lời trung bình sau 12 tháng là 16%.

Kinh tế Việt Nam tăng trưởng 6.93% so với cùng kỳ trong quý 1, tuy thấp hơn mục tiêu 7.7% của Chính phủ, nhưng vẫn ở mức cao nhất kể từ năm 2020. Tiêu dùng có dấu hiệu hồi phục tích cực, thu hẹp khoảng cách tăng trưởng đối với nhóm ngành sản xuất và xuất khẩu. Lạm phát có xu hướng chậm lại, tín dụng tăng mạnh so với cùng kỳ, nhưng giải ngân đầu tư phát triển vẫn chưa có dấu hiệu bứt phá.

Trên TTCK Việt Nam, dòng vốn qua các quỹ ETF và qua các quỹ chủ động đồng loạt đẩy mạnh rút ròng trong tháng trước rủi ro thuế quan. Chỉ số VN-Index đi ngang trong tháng 3 nhưng đã biến động giảm mạnh trong các phiên đầu tháng 4. Trong 10 năm qua, VN-Index đã điều chỉnh hơn 4% trong 24 lần. Vượt qua biến động ngắn hạn, tỷ lệ thị trường phục hồi sau 1-3 tháng và 12 tháng khá hấp dẫn ở mức 70% và 75%, với tỷ suất sinh lời trung bình sau 12 tháng là 16%.

Ngày 02/04, Tổng thống Mỹ đã công bố kế hoạch thuế quan bao gồm mức thuế suất cơ bản 10% và mức thuế suất đối ứng áp dụng cho từng đối tác thương mại cụ thể (Việt Nam: 46%, Trung Quốc: 34%, Nhật Bản: 24%, EU: 20%). Mức thuế cơ bản và thuế đối ứng có hiệu lực lần lượt từ ngày 5 và 09/04. Việt Nam đã ngay lập tức có những phản ứng được đánh giá là tích cực trong việc khởi động đàm phán về thuế quan với Hoa Kỳ.

Trong các doanh nghiệp niêm yết, ngành dệt may, thủy sản và gỗ là các ngành xuất khẩu sang thị trường Mỹ nhiều nhất. Ngược lại, các sản phẩm như thép và nhôm không bị áp thuế đối ứng. Tuy nhiên, cần theo dõi chặt chẽ tác động gián tiếp đến các ngành khác bao gồm ngành khu công nghiệp, logistics, hàng tiêu dùng và các nhóm ngành khác.

Tin xấu có thể lại là cơ hội tốt đối với các nhà đầu tư

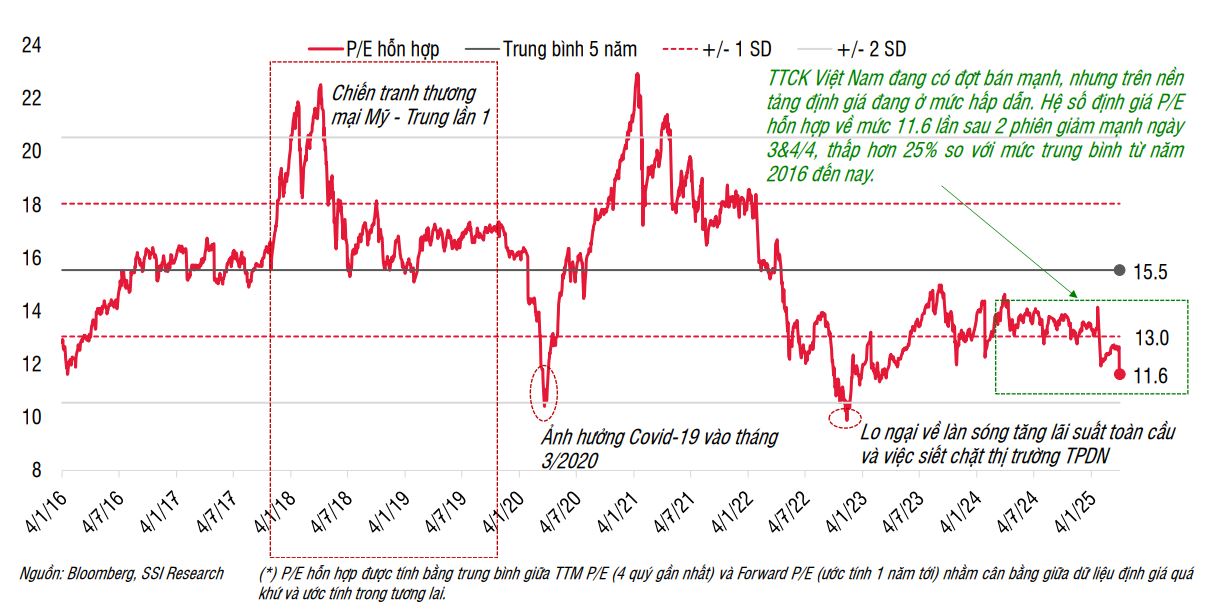

SSI Research đánh giá định giá TTCK Việt Nam hiện nay thấp hơn so với giai đoạn chiến tranh thương mại Mỹ – Trung giai đoạn 2028-2019, cũng như ở các lần biến động khác trong 10 năm gần đây. VN-Index hiện đang giao dịch ở mức P/E hỗn hợp (trung bình của P/E 4 quý gần nhất và P/E ước tính 1 năm) là 11.6 lần, thấp hơn 25% so với mức trung bình từ năm 2016 đến nay là 15.5 lần. So với các đợt điều chỉnh trước đây, P/E hỗn hợp hiện tại chỉ cao hơn mức thấp được ghi nhận trong đợt COVID-19 tháng 3/2020 và khi bị ảnh hưởng rủi ro trên thị trường TPDN vào cuối năm 2022.

|

Trong 10 năm qua, VN-Index đã điều chỉnh hơn 4% trong 24 lần. Mặc dù thị trường có thể còn động lực điều chỉnh trong ngắn hạn, tỷ lệ thị trường hồi phục sau giai đoạn 1 – 3 tháng và 12 tháng tương đối cao ở mức 70% và 75%, với tỷ suất sinh lời trung bình sau 12 tháng là 16%.

SSI đánh giá câu chuyện tăng trưởng nội địa của Việt Nam vẫn mạnh mẽ. Tin xấu có thể lại là cơ hội tốt đối với các nhà đầu tư, đặc biệt là cơ hội ở các ngành phòng thủ như hàng tiêu dùng thiết yếu, năng lượng/điện, công nghệ thông tin và các ngành liên quan đến cơ sở hạ tầng trong nước như vật liệu xây dựng.

|

Kỳ vọng nâng hạng vào tháng 9/2025

Thông tư 68/2024 có hiệu lực từ ngày 02/11/2024 cho phép NĐTTCNN có thể mua cổ phiếu mà không cần có đủ tiền trước (Non Pre-funding solution – NPS). Đây là một bước tiến quan trọng để TTCK Việt Nam đáp ứng các yêu cầu nâng hạng lên thị trường mới nổi của FTSE Russell. Theo báo cáo của SSI, FTSE Russell có cái nhìn khả quan về việc triển khai NPS. Tuy nhiên, vẫn còn một số vướng mắc trong quá trình thực hiện (việc mở tài khoản, hệ thống giao dịch và xử lý các giao dịch thất bại). Việc xử lý các giao dịch thất bại là yếu tố quan trọng FTSE Russell đang xem xét để quyết định nâng hạng cho Việt Nam.

Các cơ quan quản lý vẫn đang nỗ lực đạt mục tiêu nâng hạng lên thị trường mới nổi. Kế hoạch triển khai hệ thống giao dịch KRX vào ngày 05/05 sẽ cải thiện năng lực thực thi và cung cấp các sản phẩm mới. Sửa đổi Luật Chứng khoán gần đây đã tạo tiền đề pháp lý cho mô hình đối tác bù trừ trung tâm (CCP) cho hoạt động bù trừ thanh toán giao dịch chứng khoán. Ngoài ra, dự thảo sửa đổi Nghị định 155/2020 nhằm đơn giản hóa thủ tục mở tài khoản giao dịch cho NĐTNN và rút ngắn thời gian giữa IPO và niêm yết cũng là những chuyển biến tích cực trong quá trình nâng hạng.

SSI Research kỳ vọng khả năng Việt Nam được đưa vào danh sách nâng hạng trong kỳ đánh giá tháng 9/2025.

Đông Tư

FILI

– 16:48 09/04/2025

Các Sàn forex Uy Tín:

Icmarkets

Exness

Source link

Comments are closed.