PVD, VGC và HPG có gì khả quan?

Các công ty chứng khoán (CTCK) khuyến nghị PVD khả quan tỷ lệ sử dụng giàn khoan được duy trì ở mức cao; VGC khả quan do thị giá chưa tương xứng với chất lượng tài sản doanh nghiệp đang sở hữu; mua HPG do kỳ vọng giá HRC sẽ tăng trong năm 2026.

PVD khả quan với giá mục tiêu 37,900 đồng/cp

CTCK ACB (ACBS) cho rằng động lực tăng trưởng chính của Tổng CTCP Khoan và Dịch vụ khoan Dầu khí (HOSE: PVD) đến từ: (1) tỷ lệ sử dụng giàn khoan (Utilization Rate) được duy trì ở mức cao, (2) đơn giá thuê ngày (Day Rate) đối với giàn khoan tự nâng tiếp tục giữ mức cao, (3) hai giàn khoan mới vừa đưa vào vận hành, và (4) các chính sách hỗ trợ từ chính phủ đối với ngành năng lượng.

Cụ thể, thị trường khoan dầu khí trong nước được nhận định tích cực, tạo ra khối lượng công việc dồi dào và bền vững cho PVD. Trong ngắn hạn, PVD đang tích cực chuẩn bị để tham gia vào các chương trình khoan trọng điểm, bao gồm dự án Lô B, Nam Du – U Minh và Sư Tử Trắng giai đoạn 2B.

Trong dài hạn, MBS ước tính trong nước phát triển khoảng 63 giếng/năm trong giai đoạn 2026-2030, nhu cầu này tương ứng với việc cần khoảng 12 giàn khoan tự nâng. PVD dự kiến sẽ duy trì 4-5 giàn khoan tại Malaysia & Indonesia do nhu cầu tăng cao và hợp đồng dài hạn.

Giá thuê giàn khoan tự nâng tại khu vực Đông Nam Á cho thấy xu hướng tăng nhẹ trong năm 2026 khoảng 115,000-125,000 USD/ngày. Theo Westwood Global Energy Group, dự báo nguồn cung giàn khoan tự nâng trên toàn cầu sẽ duy trì gần như tương đương nhau qua các năm: 395 giàn vào năm 2025, 405 giàn vào năm 2026. Tỷ lệ sử dụng cũng sẽ duy trì trong mức 89%-90% cho giai đoạn năm 2026.

Cho giai đoạn 2026-2027, MBS dự phóng giá thuê giàn khoan tự nâng của PVD sẽ duy trì ổn định mức trung bình khoảng 100,000 USD/ngày, phản ánh khả năng duy trì mức giá tốt của giàn khoan PVD trên thị trường khu vực.

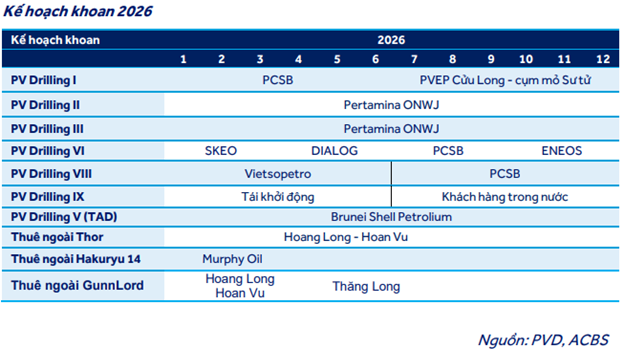

PV Drilling đã mua thêm hai giàn khoan là PV DRILLING VIII – đã đưa vào vận hành từ tháng 8/2025 và PV DRILLING IX (dự kiến vận hành vào quý 2/2026). Hiện PV Drilling có 7 giàn khoan biển, trong đó 6 giàn tự nâng và một giàn nước sâu. Các giàn khoan đều có hợp đồng đến hết năm 2026, một số giàn có hợp đồng đến năm 2028.Trong năm 2026, PV Drilling tiếp tục duy trì 2 giàn khoan hoạt động tại thị trường Malaysia, bao gồm giàn PV DRILLING VI và PV DRILLING VIII.

Trong thời gian tới, PVD I sẽ trở lại Việt Nam khi kết thúc chiến dịch khoan tại Malaysia, để cung cấp dịch vụ cho khách hàng PVEP Cửu Long – 3 giếng tại cụm mỏ Sư Tử, Lô 15-1, thời gian dự kiến 249 ngày từ tháng 3/2026.

PVD VIII sẽ cung cấp dịch vụ tại Malaysia từ quý 3/2026 trong vòng một năm. Cụ thể, chương trình khoan đầu tiên gồm 3 giếng khoan phát triển tại khu vực Đông Malaysia, sau đó giàn sẽ tiếp tục chương trình khoan phát triển gồm 7 giếng tại khu vực Sarawak.

PVD VI sẽ khoan tại Malaysia trong năm 2026, sau đó giàn sẽ khoan cho Dự án phát triển mỏ Lô B&48/95 và Lô 52/97 – 40 giếng khoan phát triển trong khoảng 305 ngày, dự kiến bắt đầu triển khai trong khoảng thời gian 3/2027 đến tháng 8/2027.

PVD IX đang thực hiện tái khởi động, tiếp tục được hoàn thiện để có thể sẵn sàng hoạt động trở lại từ quý 2/2026.

Ngoài ra, PVD có kế hoạch đầu tư thêm 1-2 giàn khoan tự nâng nhằm đáp ứng nhu cầu tăng cao của thị trường và kỳ vọng thời gian hoàn vốn trong 5 năm. Công ty cũng đang mở rộng tìm kiếm khách hàng tại các thị trường mới như Tây Phi và Thái Lan.

Các chính sách hỗ trợ cho ngành dầu khí – năng lượng trong thời gian qua bao gồm: (1) Nghị quyết số 79-NQ/TW ngày 06/01/2026 nhấn mạnh tầm quan trọng về an ninh năng lượng, (2) PVN được giao thêm quyền hạn giúp rút ngắn thủ tục pháp lý, tạo đà cho việc đẩy mạnh triển khai các dự án năng lượng thượng nguồn, (3) bản Điều chỉnh Quy hoạch tổng thể về năng lượng quốc gia thời kỳ 2021-2030. Các chính sách trên kỳ vọng sẽ đẩy nhanh việc triển khai thăm dò/khai thác các dự án dầu khí mới, tạo việc làm ổn định cho PVD trong tương lai 5-10 năm. Việc PVN khẳng định duy trì tỷ lệ sở hữu chi phối trên 50% kỳ vọng đảm bảo vị thế của PVD trong hệ sinh thái năng lượng quốc gia.

MBS dự phóng doanh thu năm 2026 đạt 11,954 tỷ đồng (tăng 10% so với năm trước) và lãi sau thuế 1,115 tỷ đồng (tăng 6%) nhờ sự đóng góp thêm từ giàn khoan PVD VIII & PVD IX. Lĩnh vực kỹ thuật khoan và giếng khoan là động lực chính, đóng góp vào tăng trưởng doanh thu và lợi nhuận. Hoạt động thăm dò và khai thác (E&P) vẫn duy trì tích cực trong giai đoạn năm 2026 nhờ sự suy giảm trữ lượng tự nhiên và yêu cầu chiến lược về an ninh năng lượng quốc gia.

Bằng phương pháp chiết khấu dòng tiền DCF, MBS khuyến nghị PVD khả quan với giá mục tiêu 37,900 đồng/cp.

Xem thêm tại đây

VGC khả quan với giá mục tiêu 61,200 đồng/cp

CTCK MB (MBS) đánh giá Tổng Công ty Viglacera – CTCP (HOSE: VGC) có vị thế dẫn đầu thị trường ở nhiều phân khúc vật liệu xây dựng, mảng kỳ vọng sẽ là trụ đỡ cho VGC với tăng trưởng doanh thu ổn định 8% CAGR từ nay đến 2030, với triển vọng từ thị trường BDS phục hồi. Dòng tiền tốt của nhóm bổ trợ tốt cho các kế hoạch thúc đẩy dự án BDS KCN trong giai đoạn tới.

MBS nhấn mạnh vào đề án tái cấu trúc trong quý 3/2025, theo đó, với thế mạnh quản trị công ty theo mô hình tập đoàn của Gelex, VGC kỳ vọng cũng sẽ chứng kiến sự cải thiện rõ rệt về hiệu quả quản lý cũng như tối ưu chi phí trong thời gian tới, có thể nhìn thấy rõ ràng như lộ trình tái cấu trúc của GEE giai đoạn 2023-2025.

Động lực tăng trưởng chính vẫn đến từ mảng bất động sản khu công nghiệp (KCN) với quỹ đất còn lại 1,251ha, trong đó bao gồm 3 dự án vừa khởi công trong 2025. Hơn nữa, VGC đón nhận tin vui đầu 2026 với tiếp tục 3 KCN được chấp thuận đầu tư như Green One 259ha (Hưng Yên); Tây Phổ Yên 499ha (Thái Nguyên); Phù Ninh 278ha (Phú Thọ), đảm bảo được quỹ đất gối đầu lớn (~2,100ha) trong dài hạn.

MBS kỳ vọng tốc độ bàn giao cải thiện trong 2026 sau khi các rủi ro về thuế quan cơ bản được giải quyết, đặc biệt ngành có động lực lớn từ đòn bẩy Nghị Quyết thu hút FDI thế hệ mới, hỗ trợ kích cầu nhóm KCN nói chung và VGC nói riêng.

Bộ Xây dựng có kế hoạch thoái toàn bộ 38.6% vốn cổ phần tại VGC trong cuối 2025, tuy nhiên hiện tại đang gặp nhiều khó khăn trong công tác định giá và tìm đối tác. MBS cho rằng kế hoạch thoái vốn VGC vẫn được duy trì trong giai đoạn tới với kỳ vọng nhiều điểm hỗ trợ từ các chính sách mới về thoái vốn Nhà nước được ban hành theo sau Nghị quyết 79.

Về mặt quản trị, kế hoạch thoái vốn nếu thành công sẽ là điểm tích cực nhờ 1) Tăng không gian quản trị, các chiến lược về phát triển, tăng vốn nhanh và linh hoạt hơn sau khi không còn rào cản doanh nghiệp Nhà nước; 2) Mở cửa cho nhà đầu tư chiến lược có khả năng đóng góp thêm cho hệ sinh thái. Về mặt đầu tư, kỳ vọng mức giá thoái vốn cao là cơ sở để tái định giá, tạo đà tâm lý tích cực hơn cho diễn biến giá cổ phiếu.

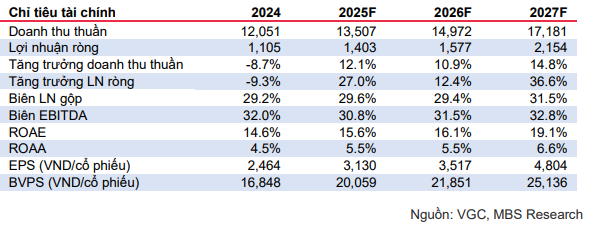

Sở hữu tài sản chất lượng cùng triển vọng kinh doanh phục hồi (tăng trưởng lợi nhuận ròng 2026/2027/2028 lần lượt 12%/37%/32% so với năm trước đó), VGC hiện đang được trả mức định giá chưa tương xứng với vị thế với P/E hiện tại đạt 15.5x và P/B đạt 2.5x, thấp hơn mức trung bình 2 năm. Theo đó, MBS cho rằng 2026 là giai đoạn phù hợp để nắm giữ cổ phiếu.

|

Dự phóng kết quả kinh doanh 2025-2027 của VGC

|

Vì vậy, MBS khuyến nghị VGC khả quan với giá mục tiêu 61,200 đồng/cp.

Xem thêm tại đây

Mua HPG với giá mục tiêu 32,200 đồng/cp

CTCK BIDV (BSC) cho biết lũy kế năm 2025, CTCP Tập đoàn Hòa Phát (HOSE: HPG) ghi nhận doanh thu thuần đạt 156,116 tỷ đồng (tăng 12% so với năm trước), lãi ròng đạt 15,450 tỷ đồng (tăng 29%), lần lượt hoàn thành 94%/90% dự báo doanh thu và lợi nhuận của BSC.

BSC cho rằng có 2 nguyên nhân chính do: (i) HRC khổ lớn tràn vào Việt Nam trong tháng 11 đã giảm hiệu quả của thuế chống bán phá giá (CBPG) được áp tạm thời vào quý 2. Điều này kéo theo HPG đã phải giảm giá bán niêm yết HRC trong nửa sau của quý 4 để đẩy sản lượng (từ 526 USD/tấn trong tháng 9 xuống 504 USD/tấn trong tháng 12). Tại tháng 12, BSC ước tính hiệu suất dây chuyền HRC chỉ đạt 70%.

Nguồn: BSC

|

(ii) Từ 01/01/2026, EU bắt đầu áp dụng CBAM, tuy nhiên, hiện tại chưa có giá tín chỉ Carbon để tính ra mức thuế. Điều này ảnh hưởng tới việc nhập hàng HRC của các doanh nghiệp tôn mạ vào cuối năm tương đối yếu.

BSC lưu ý (1) Giá nguyên vật liệu giảm do tình trạng dư cung của Trung Quốc, (2) Thuế CBPG và thuế chống lẩn tránh sẽ giúp giảm bớt cạnh tranh giữa HPG và HRC của Trung Quốc, từ đó giúp HPG tăng được giá bán và cải thiện biên lợi nhuận gộp.

Tuy vậy, BSC lùi điểm rơi mà HPG tăng được giá bán HRC từ Quý 1 năm 2026 sang Quý 2 năm 2026 – sau khi (1) Việt Nam áp thuế chống lẩn tránh HRC khổ lớn, (2) Có thông tin rõ ràng hơn về thuế CBAM tại EU. Điều này dẫn tới BSC điều chỉnh giảm dự báo biên lợi nhuận gộp của HPG trong năm 2026.

So với Báo cáo trước đó, BSC giảm 3% dự báo về doanh thu và 20% dự báo về lợi nhuận của HPG trong năm 2026 – chủ yếu do BSC dự phóng biên lợi nhuận gộp năm 2026 giảm từ 19.1% xuống 16.9% vì mức độ hiệu quả về thuế CBPG chậm hơn so với kỳ vọng của BSC. BSC lùi kỳ vọng biên lợi nhuận gộp về mức cân bằng 19%-21% sang năm 2027.

Trong năm 2026, BSC dự báo HPG ghi nhận doanh thu thuần 197,989 tỷ đồng (tăng 27% so với năm trước), lãi ròng 20,126 tỷ đồng (tăng 30%), tương đương EPS dự phóng 2026 ở mức 2,622 đồng/cp.

Dự phóng trên được đưa ra dựa trên các giả định chính như sau: Sản lượng thép của HPG đạt 14.5 triệu tấn (tăng 23%), đóng góp chủ yếu nhờ HRC đạt khoảng 7.4 triệu tấn (tăng 46%); Giá bán HRC trung bình đạt 528 USD/tấn (tăng 3%), giá thép xây dựng, tôn mạ, ống thép tăng 2%; Giá nguyên vật liệu đầu vào giảm nhẹ, quặng sắt giảm 3%, than cốc giảm 3% do dư cung; Biên lợi nhuận gộp đạt 16.9%. BSC lưu ý CTCK này chưa đưa vào dự báo lợi nhuận bất thường từ bán bất động sản Phố Nối.

Đối với năm 2027, BSC dự phóng HPG ghi nhận doanh thu thuần 209,056 tỷ đồng (tăng 6% so với năm trước), lãi ròng 27,435 tỷ đồng (tăng 36%), tương đương EPS dự phóng 2027 ở mức 3,574 đồng/cp dựa trên sản lượng tăng 3% và biên lợi nhuận gộp đạt 19.6%.

Theo đó, BSC khuyến nghị mua HPG với giá mục tiêu 32,200 đồng/cp. Giá mục tiêu này đã phản ánh nhà máy Dung Quất 2 chạy đầy công suất vào năm 2027 và phản ánh áp thuế chống lẩn tránh HRC khổ rộng giúp HPG tăng được biên lợi nhuận gộp.

Xem thêm tại đây

Thượng Ngọc

FILI

– 11:20 09/02/2026

Các Sàn forex Uy Tín:

Icmarkets

Exness

Source link

Comments are closed, but trackbacks and pingbacks are open.