Những lực cầu mới khiến kim loại đồng không còn học vị “tiến sỹ”

Dòng tiền lớn đang âm thầm dịch chuyển hàng tỷ USD vào một tài sản vật chất cũ kỹ: Đồng kim loại. Cái mới ở đây là mục đích sử dụng đồng không còn tập trung vào vật liệu xây dựng như trước mà dần chuyển dịch sang lĩnh vực năng lượng mới và công nghệ cao.

Ảnh minh họa bởi AI – Nguồn: ĐQ

|

Kim loại đồng chuyển mình, mất học vị “tiến sỹ”

Trong nền kinh tế truyền thống, nhu cầu với kim loại đồng biến động nhịp nhàng với sức khỏe của nền kinh tế và GDP toàn cầu do ứng dụng rộng rãi trong xây dựng và cơ sở hạ tầng để làm dây điện, đường ống nước trong các tòa nhà.

Đồng cũng là thành phần không thể thiếu trong hệ thống dây quấn động cơ và ống dẫn nhiệt của máy điều hòa, tủ lạnh, máy giặt và tivi. Một chiếc xe động cơ đốt trong sử dụng khoảng 22 – 25 kg đồng, chủ yếu trong hệ thống dây điện cơ bản và bộ tản nhiệt.

Các nhà máy nhiệt điện than và khí đốt truyền thống sử dụng khoảng 3.3 tấn đồng/MW công suất, theo ước tính của S&P Global.

Nhìn chung, diễn biến trên thị trường đồng có thể dự báo tương đối chính xác hoạt động của nền kinh tế vĩ mô, do đó các nhà phân tích đã trìu mến tặng cho kim loại đồng học vị tiến sỹ (Dr. Copper).

Tuy nhiên, trong nền kinh tế hiện đại, đồng đang chuyển mình thành một kim loại chiến lược. Tháng 11/2025, Cục Khảo sát Địa chất Mỹ đã đưa đồng cùng với uranium, bạc và một số kim loại khác vào “Danh sách Khoáng sản Thiết yếu” đối với nền kinh tế và an ninh quốc gia.

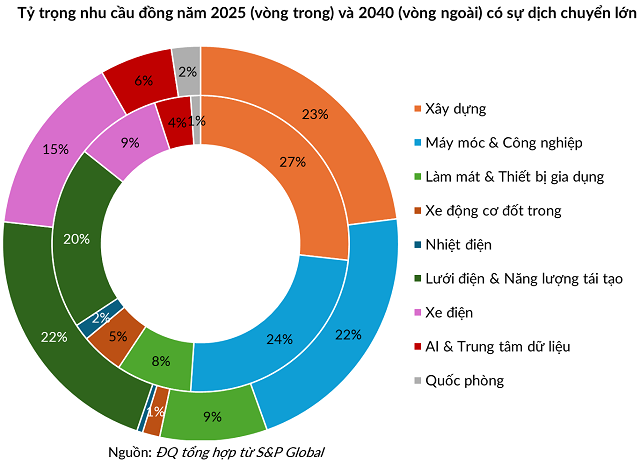

Đồng không còn chỉ là vật liệu xây dựng mà là điều kiện tiên quyết cho ba trục tăng trưởng mới: Điện khí hóa, Trí tuệ nhân tạo (AI) và An ninh quốc phòng. Cường độ sử dụng đồng trong các công nghệ mới cao gấp nhiều lần so với công nghệ cũ.

Trong lĩnh vực điện và năng lượng tái tạo, một chiếc xe điện cần lượng đồng gấp 3 đến 4 lần xe chạy xăng, trung bình khoảng 83 – 85 kg/xe. Đồng được dùng trong cuộn dây động cơ điện, pin và hệ thống dây dẫn phức tạp.

Điện gió ngoài khơi tiêu thụ khoảng 9.6 tấn đồng/MW (gấp gần 3 lần nhiệt điện than, khí) do nhu cầu cáp ngầm dưới biển khổng lồ để truyền tải điện vào bờ.

Điện mặt trời cần khoảng 2.8 – 5 tấn đồng/MW cho hệ thống thu gom điện và biến tần, theo thống kê của BHP và Watt-logic. Đồng còn là vật liệu không thể thay thế cho các tuyến cáp ngầm và cáp hạ thế trong nỗ lực hiện đại hóa lưới điện toàn cầu với vốn đầu tư lũy kế đến năm 2040 lên tới 7,500 tỷ USD, theo ước tính của S&P Global.

Lĩnh vực hạ tầng AI và trung tâm dữ liệu là “tham số mới” làm thay đổi cuộc chơi của đồng. Các trung tâm dữ liệu AI cần mật độ dòng điện cực cao mà chỉ có đồng mới đáp ứng được hiệu quả về dẫn điện và tản nhiệt.

Báo cáo “Đồng trong kỷ nguyên AI” do S&P Global công bố vào tháng 1/2026 cho biết một trung tâm dữ liệu AI quy mô lớn tiêu thụ 44 – 47 tấn đồng cho mỗi MW công suất lắp đặt.

Để dễ hình dung, hiện nay các tập đoàn AI lớn đang nói chuyện xây dựng các trung tâm dữ liệu ở quy mô gigawatt (1 GW = 1000 MW). Ví dụ, OpenAI đã công bố các thỏa thuận khổng lồ với Oracle, SoftBank và Nvidia để phát triển trung tâm dữ liệu 10 GW, tức là sẽ tiêu tốn khoảng 440,000 – 470,000 tấn đồng.

Trong các trung tâm này, đồng được dùng trong các thanh dẫn điện, cáp nguồn mật độ cao và đặc biệt là hệ thống làm mát bằng chất lỏng để tản nhiệt cho các chip AI.

Ở lĩnh vực quốc phòng và khí tài quân sự, đồng đã trở thành nguyên liệu thiết yếu giữa bối cảnh địa chính trị căng thẳng.

Một tàu ngầm hạt nhân lớp Trident chứa 90 tấn đồng, tương đương với lượng đồng trong 1,100 chiếc xe ô tô điện. Đồng cũng được dùng trong hệ thống dây dẫn của tên lửa, xe bọc thép (lên tới 800 kg/xe) và các hệ thống liên lạc vệ tinh. Nhôm không thể thay thế đồng do yêu cầu khắt khe về khả năng dẫn điện ổn định và chịu nhiệt trong không gian kín của xe quân sự.

Điểm đặc biệt ở đây là nhu cầu đồng không co giãn theo giá – nghĩa là quân đội buộc phải có đồng bằng mọi giá để đảm bảo hiệu suất khí tài.

Tương tự, nhu cầu nâng cấp lưới điện và phổ biến xe điện là bắt buộc theo các lộ trình giảm phát thải và bảo vệ môi trường quốc tế. Trong các trung tâm dữ liệu, chi phí cho đồng là rất nhỏ so với những con chip tối tân, nên giá đồng cũng không ảnh hưởng tới nhu cầu của các đại gia công nghệ.

Sự chuyển dịch vai trò từ xây dựng sang công nghệ và quốc phòng khiến khả năng dự báo kinh tế của “Tiến sỹ Đồng” bị nhiễu loạn và tách rời khỏi chu kỳ kinh tế truyền thống. Thay vì phản ánh sức khỏe GDP chung, đồng hiện nay đi theo xu hướng dài hạn của kỷ nguyên AI và năng lượng xanh, thậm chí có thể tăng ngược chiều suy thoái.

Giai đoạn 2025 – 2040, nhu cầu đồng được dự báo tăng từ 28 triệu tấn lên 42 triệu tấn.

|

Eo hẹp nguồn cung bởi giới hạn của địa chất và thời gian

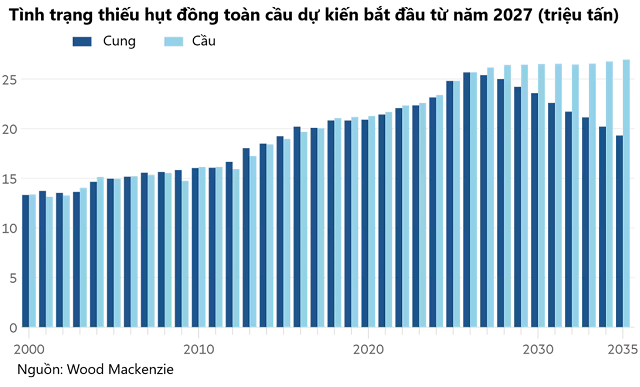

Nếu nhu cầu là một đồ thị hướng lên, thì nguồn cung lại là một đường cong đang bị ghìm xuống bởi các giới hạn vật lý.

Thách thức lớn nhất không phải là hết đồng, mà là đồng đang trở nên khó khai thác hơn. Hàm lượng đồng trong quặng tại các mỏ lớn nhất thế giới ở Chile và Peru đã giảm 40% kể từ năm 1991. Hệ quả là các công ty khai thác phải xử lý khối lượng đất đá lớn hơn, tiêu tốn nhiều năng lượng và nước hơn chỉ để thu về cùng một lượng kim loại.

Tại mỏ Escondida (Chile) – mỏ đồng lớn nhất thế giới, BHP có kế hoạch chi 5-6 tỷ USD nâng cấp, sản lượng dự kiến vẫn sẽ giảm từ 1.2 triệu tấn xuống còn 1 triệu tấn. Đây là tình trạng “chạy nhanh tại chỗ”: chi phí vốn đầu tư tăng vọt chỉ để duy trì sản lượng chứ không phải để tăng trưởng.

Ngay cả khi giá đồng cao hơn kích thích đầu tư, nguồn cung cũng không thể phản ứng ngay lập tức. Theo BHP và S&P Global, thời gian trung bình để đưa một mỏ đồng lớn từ lúc phát hiện đến khi khai thác thương mại lên tới 17 năm. Hơn 2/3 thời gian (tức trên 12 năm) được dành cho các hoạt động thăm dò ban đầu, nghiên cứu khả thi, đánh giá tác động môi trường, và đặc biệt là các vướng mắc pháp lý hoặc thủ tục hành chính trong việc xin giấy phép. Dòng vốn đầu tư hôm nay sẽ không tạo ra sản phẩm cho đến tận thập kỷ 2040.

Thêm vào đó, sự kiện Chính phủ Panama buộc đóng cửa mỏ Cobre Panamá vào cuối năm 2023 là lời cảnh tỉnh về rủi ro “trên mặt đất”. Chỉ sau một đêm, 1.5% nguồn cung đồng toàn cầu đã biến mất. Ngoài ra, sự thống trị của Trung Quốc trong khâu tinh luyện (kiểm soát 45-50% công suất toàn cầu) tạo ra một “nút thắt cổ chai” chiến lược, khiến chuỗi cung ứng phương Tây cực kỳ dễ bị tổn thương trước các biến động địa chính trị.

S&P Global dự báo thị trường sẽ đối mặt với mức thâm hụt 10 triệu tấn đồng vào năm 2040. BMO Capital Markets thì dự báo thiếu hụt 9 triệu tấn vào năm 2030.

Sự hội tụ của các yếu tố cung – cầu kể trên đưa đến một kết luận rõ ràng: thị trường đồng đang thiết lập một mặt bằng giá mới.

Goldman Sachs và các tổ chức phân tích nhận định rằng, để kích thích nguồn cung mới từ các mỏ có hàm lượng thấp hoặc từ hoạt động tái chế, giá đồng cần đạt mức cao hơn nhiều so với mức trung bình lịch sử. Mức giá 12,000 – 15,000 USD/tấn được xem là ngưỡng cần thiết vào năm 2035 để đảm bảo nguồn cung đáp ứng được nhu cầu.

Hành động của nhà đầu tư

Ngày 29/09/2025, Qatar Investment Authority (QIA) – quỹ đầu tư quốc gia quản lý 557 tỷ USD tài sản – đã hoàn tất khoản đầu tư trị giá 500 triệu USD để mua 4% cổ phần do Ivanhoe Mines phát hành riêng lẻ.

Lưu ý rằng QIA không mua hợp đồng tương lai trên sàn Comex, không mua chứng chỉ quỹ ETF. QIA mua trực tiếp cổ phần của một công ty đang sở hữu mỏ đồng có hàm lượng cao nhất thế giới tại Cộng hòa Dân chủ Congo. Ngay lập tức, một cổ đông lớn khác là Zijin Mining (Trung Quốc) cũng thực hiện quyền mua thêm cổ phần để tránh bị pha loãng sở hữu.

Ngày 12/01 năm nay, Tập đoàn Mitsubishi hoàn tất thương vụ đầu tư chiến lược trị giá 600 triệu USD để mua 30% cổ phần tại công ty Copper World LLC – đơn vị sở hữu dự án mỏ đồng Copper World đã được cấp phép đầy đủ tại bang Arizona, Mỹ.

Theo thỏa thuận, Mitsubishi ngay lập tức chuyển 420 triệu USD tiền mặt cho Copper World LLC, còn lại 180 triệu USD sẽ được giải ngân trong vòng 18 tháng. Tập đoàn đến từ Nhật Bản cũng cam kết sẽ mua cổ phần do Copper World phát hành thêm tương ứng với tỷ lệ sở hữu 30%.

Đây là hành động của những tổ chức với năng lực phân tích vượt trội và toan tính theo thập kỷ chứ không theo quý. Các tay to này hiểu rằng trong kỷ nguyên sắp tới, việc sở hữu tờ giấy xác nhận quyền mua đồng sẽ không giá trị bằng việc sở hữu cái mỏ đang thực sự đào đồng lên từ lòng đất.

Thị trường đang chuyển từ trạng thái đầu cơ tài chính sang trạng thái khan hiếm vật chất thực sự, và các nhà đầu tư nhỏ lẻ cần xem xét kỹ những thương vụ khổng lồ này để điều chỉnh vị thế phù hợp.

Trong một thế giới mà lạm phát chi phí đẩy có nguy cơ quay trở lại do giá nguyên liệu tăng, việc nắm giữ tài sản thực hoặc các doanh nghiệp sở hữu tài nguyên là một lớp bảo vệ.

Khi giá đồng tăng, không phải tất cả doanh nghiệp khai thác đồng đều được lợi vì các yếu tố vận hành, pháp lý, môi trường… cũng có tác động đáng kể, nên việc sàng lọc là rất quan trọng.

Goldman Sachs cho biết nhu cầu đồng cho lưới điện dự kiến đóng góp hơn 60% tăng trưởng nhu cầu toàn cầu đến năm 2030. Sự thiếu hụt đồng sẽ kéo theo chi phí đầu tư cho hạ tầng điện tăng vọt. Nhóm ngành hạ tầng năng lượng, đặc biệt ở các quốc gia đang đầu tư lớn vào lưới truyền tải, sẽ có cơ hội lớn.

Chi phí nguyên vật liệu (đồng, nhôm, thép) tăng sẽ gây áp lực lên tổng mức đầu tư các dự án 500kV hay trạm biến áp. Goldman Sachs đánh giá cao các doanh nghiệp sản xuất thiết bị điện, dây cáp điện có khả năng quản trị tốt kho hàng tồn kho. Khi giá nguyên liệu đầu vào tăng, những doanh nghiệp có tồn kho giá thấp hoặc có quyền định giá để chuyển chi phí sang khách hàng sẽ gặp nhiều thuận lợi. Những doanh nghiệp có hợp đồng dài hạn với các dự án điện gió ngoài khơi (cường độ sử dụng đồng cực cao) sẽ có ưu thế.

Ngược lại, nhà đầu tư cần thận trọng với các doanh nghiệp xây lắp điện (EPC) ký hợp đồng trọn gói không có điều khoản trượt giá.

Cơn sốt đồng là hệ quả tất yếu khi nhu cầu bùng nổ vì sự phát triển công nghệ va phải giới hạn vật lý của địa chất. Trong kỷ nguyên số hóa, những thứ giá trị nhất lại chính là những nguyên tố vật chất cơ bản nhất.

Đức Quyền

FILI

– 09:43 04/02/2026

Các Sàn forex Uy Tín:

Icmarkets

Exness

Source link

Comments are closed.