MCH, NT2 và PNJ có triển vọng gì?

Các công ty chứng khoán khuyến nghị giữ MCH nhờ vị thế dẫn đầu FMCG, chiến lược cao cấp hóa và nền tảng tài chính vững chắc; tăng tỷ trọng NT2 nhờ triển vọng cải thiện sản lượng, chi phí giảm sau khấu hao và cổ tức hấp dẫn; tích trữ PNJ nhờ kỳ vọng giải quyết bài toán nguồn cung, tăng trưởng lợi nhuận tích cực và định giá hấp dẫn.

Khuyến nghị giữ MCH với giá mục tiêu 155,700 đồng/cp

Chứng khoán VPBank (VPBankS) đưa ra báo cáo định giá lần đầu với khuyến nghị giữ, giá mục tiêu 155,700 đồng/cp cho Masan Consumer (HOSE: MCH).

VPBankS đưa ra 4 luận điểm đầu tư dành cho MCH. Đầu tiên là vị thế dẫn đầu ngành FMCG với danh mục thương hiệu quy mô lớn. Theo đó, Masan Consumer sở hữu danh mục hàng thương hiệu FMCG mạnh, nắm giữ thị phần chi phối trong các ngành hàng FMCG thiết yếu. Với triết lý “Mỗi gia đình Việt Nam có ít nhất một sản phẩm Masan”, sản phẩm của Masan Consumer hiện có độ phủ gần 98% hộ gia đình tại Việt Nam và đã hiện diện tại 26 quốc gia.

Thứ hai là triển vọng tăng trưởng kinh tế thúc đẩy tiêu dùng nội địa, hướng tới chiến lược cao cấp hóa sản phẩm. Tận dụng nền tảng vĩ mô thuận lợi và sức mua phục hồi, Masan Consumer chủ động chuyển dịch trọng tâm sang chiến lược cao cấp hóa. Đây là động lực tăng trưởng chính trong giai đoạn tới giúp MCH duy trì biên lợi nhuận ở mức cao.

Thứ ba, hướng tới mô hình doanh nghiệp Consumer-tech cho tăng trưởng dài hạn. Masan Consumer đang chuyển mình thành một doanh nghiệp Consumer-tech dựa trên hai trụ cột gồm năng lực R&D vượt trội và nền tảng số hóa Retail Supreme. Hệ sinh thái này đóng vai trò quan trọng giúp MCH thực thi hiệu quả chiến lược Premiumization và Go Global trong dài hạn.

Thứ tư, sức khỏe tài chính lành mạnh cùng chính sách cổ tức tiền mặt hấp dẫn. ROIC của Masan Consumer liên tục duy trì cao hơn trung bình ngành, phản ánh hiệu quả sinh lời vượt trội trên mỗi đồng vốn. Nhờ khả năng tạo dòng tiền mạnh, Công ty duy trì chính sách cổ tức tiền mặt hấp dẫn đồng thời giữ cấu trúc tài chính an toàn và mức đòn bẩy hợp lý.

Tuy nhiên, VPBankS vẫn cảnh báo một số rủi ro, gồm rủi ro cạnh tranh; lực cầu tiêu dùng yếu; biến động giá nguyên liệu thô; và giảm giá hàng tồn kho.

Xem chi tiết tại đây

NT2: Tái định giá dòng tiền

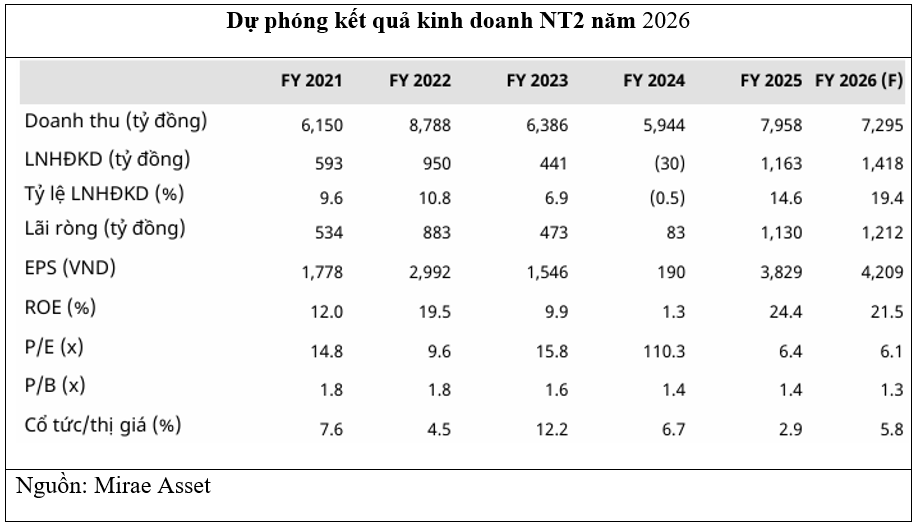

Trong báo cáo phân tích dành cho NT2, Chứng khoán Mirae Asset (Việt Nam) đánh giá đây là doanh nghiệp giữ vị trí quan trọng của Việt Nam, với tổng công suất 750MW.

Triển vọng của NT2 trong năm 2026 được đánh giá tích cực, với trọng tâm nằm ở nửa cuối năm. Theo Trung tâm Dự báo khí tượng thủy văn quốc gia, từ cuối năm 2026, hiện tượng El Nino có khả năng hình thành với xác suất 70 – 80% và cường độ có thể đạt mức mạnh. Diễn biến này hàm ý điều kiện thủy văn trong giai đoạn cuối năm có thể kém thuận lợi, qua đó làm giảm áp lực cạnh tranh từ nguồn thủy điện giá rẻ và mở ra dư địa cải thiện sản lượng huy động cho các nhà máy điện khí như NT2. Kết quả kinh doanh 2 tháng đầu năm ghi nhận ấn tượng với sản lượng phát điện đạt 574 triệu kWh, tăng 94%.

Đáng chú ý, việc hoàn tất khấu hao máy móc, thiết bị sẽ tiết giảm gần 400 tỷ đồng, giúp bù đắp đáng kể tác động từ việc thuế suất TNDN quay về mức phổ thông 20% sau khi hết thời gian hưởng ưu đãi 10%.

Mirae Asset dự báo doanh thu thuần và lợi nhuận sau thuế của NT2 năm 2026 đạt lần lượt 7,295 tỷ đồng, giảm 8% và 1,212 tỷ đồng, tăng 7% để phản ánh tính thận trọng trước giới hạn nguồn cung khí nội địa (GAS cam kết 0.6 tỷ m3).

EPS dự phóng cho năm 2026 đạt 4,209 đồng/cp, tương ứng với mức P/E dự phóng ở mức 6.1 lần, thấp hơn trung bình 5 năm gần nhất. NT2 được đánh giá tích cực nhờ giá bán điện trung bình tăng trưởng vượt chi phí, bên cạnh tỷ suất cổ tức tăng trưởng trở lại, kỳ vọng đạt 1,500 đồng/cp trong năm 2026.

Dựa trên các phân tích, Mirae Asset khuyến nghị tăng tỷ trọng NT2 với giá mục tiêu (12 tháng) là 30,000 đồng/cp, cao hơn 17% so với giá ngày 09/04.

|

Xem chi tiết tại đây

Tích lũy PNJ với giá mục tiêu 156,300 đồng/cp

Theo Chứng khoán MB (MBS), trong bối cảnh siết chặt vấn đề hóa đơn năm 2025, các doanh nghiệp khó kiếm được các nguồn hàng tốt để sản xuất sản phẩm vàng tích trữ, do vậy nguồn cung trên thị trường ngày càng khan hiếm, cùng với giá vàng thế giới thất thường do căng thẳng chính trị, khiến cho giá vàng trong nước biến động mạnh. PNJ không phải ngoại lệ, việc thiếu hụt nguồn cung sản xuất khiến cho mảng vàng miếng khó khăn từ quý 3/2024 – quý 4/2025 và mảng bán lẻ trang sức cũng bị ảnh hưởng.

Nhìn vào mặt tích cực, việc thanh tra – kiểm tra đã xóa bỏ đi sự “lũng đoạn” của thị trường vàng trong suốt một thời gian dài, từ đó tạo tiền đề để bước sang năm 2026, MBS kỳ vọng PNJ có lời giải đáp tích cực cho bài toán nguyên liệu nhằm tăng nguồn cung cho các sản phẩm vàng tích trữ, tạo điều kiện thuận lợi cho việc kinh doanh mảng bán lẻ trang sức và mảng vàng miếng.

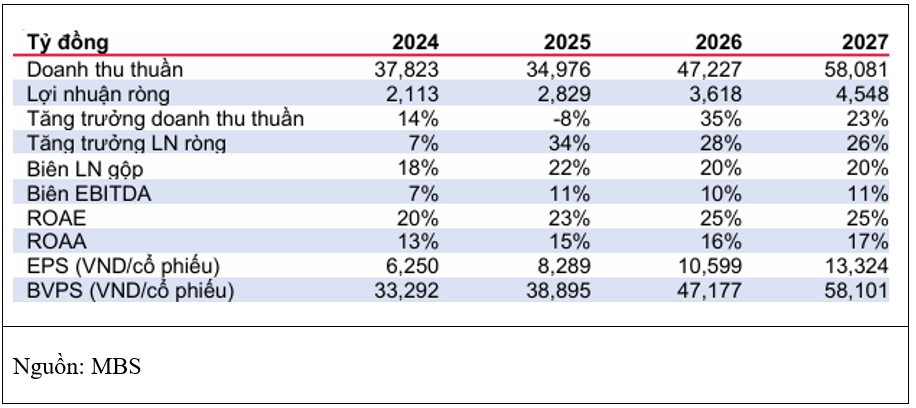

Năm 2026, MBS nhận thấy với sự hỗ trợ của chính sách linh hoạt thu mua mới, cùng với kỳ vọng lớn về việc PNJ giải quyết được bài toán nguyên liệu, nhờ vậy doanh thu trùng bình trên cửa hàng ước tăng 18% so với cùng kỳ.

Mảng vàng miếng cũng ghi nhận sự tích cực với sự tăng trưởng dự báo đạt 92% so với cùng kỳ. Bên cạnh đấy, nhờ sự thuận lợi của thị trường, MBS kỳ vọng PNJ bắt đầu thực hiện mở rộng quy mô cửa hàng sau thời gian tạm ngưng với tốc độ tăng trưởng đạt 5%, mở mới 22 cửa hàng. Tổng kết, lợi nhuận ròng dự báo đạt 3,618 tỷ đồng, tăng 28%.

Năm 2027, hạn mức nhập khẩu vàng trang sức được thông qua sẽ giúp cho vấn đề nguyên liệu được giải quyết, mẫu mã đa dạng hơn sẽ tăng độ nhận diện của PNJ với thị trường trang sức Việt Nam. Bên cạnh đấy quy mô cửa hàng tiếp tục được mở rộng thêm 10%, lợi nhuận ròng ước đạt 4,548 tỷ đồng, tăng 26%.

|

MBS duy trì khuyến nghị khả quan với giá mục tiêu 156,300 đồng/cp. Điều chỉnh tăng giá mục tiêu 56% so với báo cáo trước, do việc chuyển mô hình định giá sang 2026, cũng như tăng EPS 2026 thêm 48% so với báo cáo cũ. Hiện tại, PNJ đang giao dịch với P/E trượt 12 tháng 13x, thấp hơn trung bình 3 năm là 15x với tiềm năng tăng trưởng tốt hơn trong trung, dài hạn. Do vậy, MBS nhận thấy đây là giai đoạn phù hợp để tích trữ cổ phiếu PNJ.

Xem chi tiết tại đây

Huy Khải

FILI

– 10:59 13/04/2026

Các Sàn forex Uy Tín:

Icmarkets

Exness

Source link

Comments are closed, but trackbacks and pingbacks are open.