[Longform] Tháng 3/2026: Tia hy vọng cho những người nắm giữ bạc và thách thức sống còn với sàn giao dịch

Tháng 3/2026: Tia hy vọng cho những người nắm giữ bạc và thách thức sống còn với sàn giao dịch

Thế nhưng, tình hình chưa hoàn toàn vô vọng và thị trường nhiều khả năng sẽ có chuyển biến lớn khi tháng giao hàng chính đang đến gần và tồn kho bạc của CME Group đang liên tục bị rút đi.

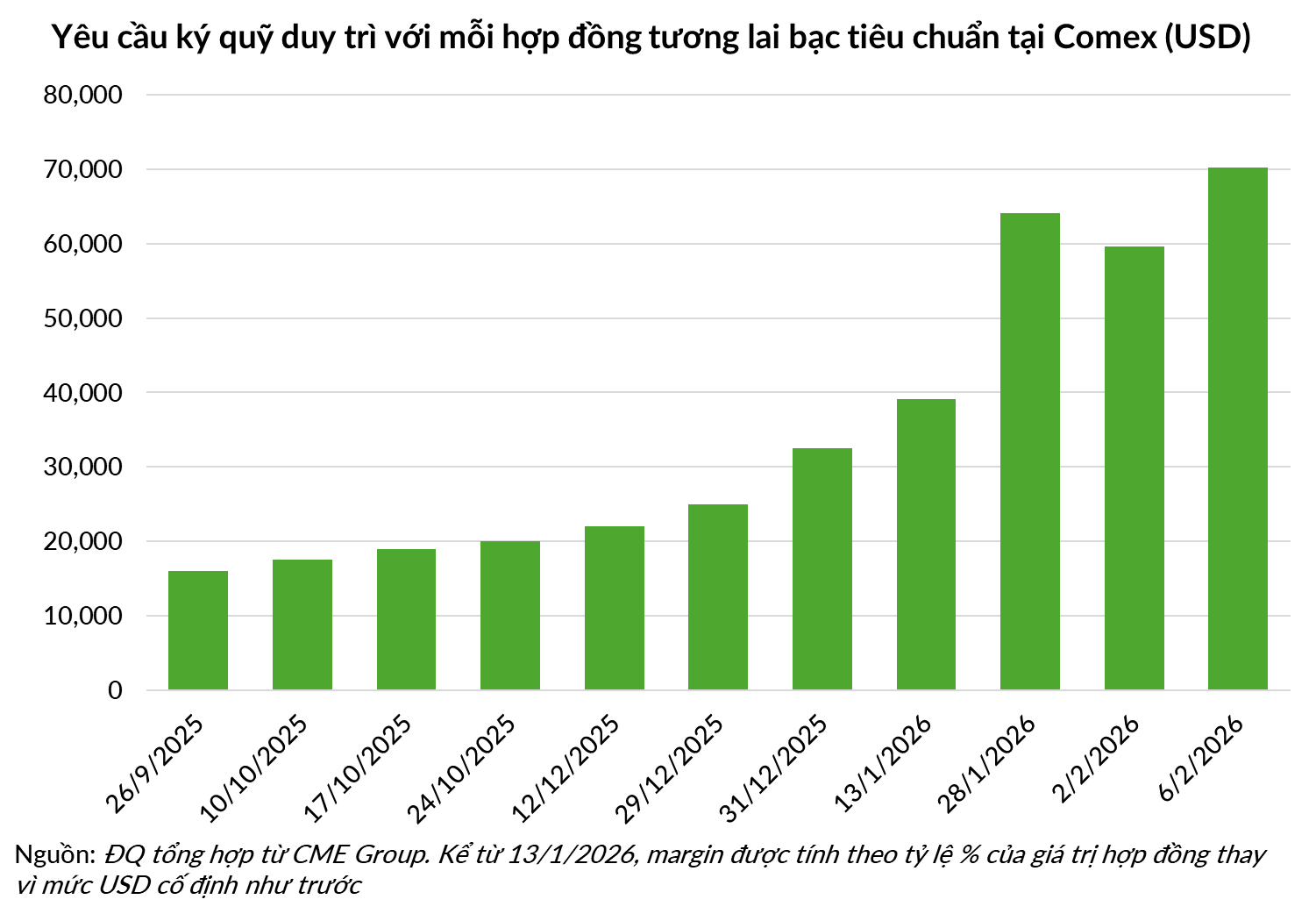

Giá bạc liên tiếp phá đỉnh trong quý cuối năm 2025 và tháng đầu năm 2026, và hễ giá bạc tăng đến đâu, CME Group – đơn vị quản lý sàn giao dịch hàng hóa Comex – nâng yêu cầu ký quỹ (margin) đến đó.

Một hợp đồng tương lai bạc tiêu chuẩn tại Comex có quy mô 5,000 ounce. Để giao dịch, nhà đầu tư không cần nộp toàn bộ số tiền ứng với giá trị của 5,000 ounce bạc mà chỉ cần có sẵn một khoản ký quỹ nhỏ nhằm đảm bảo khả năng thanh toán khi thị trường biến động.

Ngày 26/09/2025, CME Group nâng yêu cầu ký quỹ (margin) từ 15,000 lên 16,000 USD/hợp đồng, trong khi giá trị một hợp đồng tại thời điểm đó là khoảng 230,000 USD, tương ứng với tỷ lệ đòn bẩy 14:1.

Lần nâng margin trong tháng 9 không cản được bước tiến của giá bạc, CME Group tiếp tục nâng margin thêm 3 lần trong tháng 10 và 3 lần nữa vào tháng 12. Thị trường phái sinh bạc rớt 8.7% vào phiên 28/12 khi có thông báo tăng margin, phục hồi 10.6% vào phiên 29/12, rồi lại rớt 9.4% vào phiên 30/12 khi margin lại tăng lần nữa.

Có thể thấy, những đợt nâng margin dồn dập của CME Group đã bắt đầu gây áp lực nghiêm trọng đối với nhà đầu tư nắm giữ hợp đồng mua (Long) vào những ngày cuối năm 2025, buộc nhiều người phải bán thanh lý vị thế. Giá bạc bị ép giảm sâu theo mỗi lần margin tăng, nhưng cũng hồi phục rất nhanh chóng.

Khi nhận thấy việc tính margin theo mức USD cố định trên mỗi hợp đồng không còn hiệu quả, CME đã chuyển sang cơ chế tính margin theo % giá trị hợp đồng, khởi đầu là mức 9% vào ngày 13/01/2026. Giá bạc tiếp tục tăng, và yêu cầu ký quỹ cũng tự động đi lên theo.

Ngày 27/01, CME thông báo nâng tỷ lệ margin từ 9% lên 11%, giá bạc lập tức rớt 8.3% nhưng lại phục hồi trong hai ngày sau đó.

Đến ngày 30/01, CME ra đòn đánh hiểm nhất trong con sốt bạc này: thông báo nâng margin từ 11% lên 15%. Như vậy chỉ trong 3 ngày cuối tháng, tỷ lệ margin đã tăng 2 lần tổng cộng 67% (từ 9% lên 15%).

Giá bạc cắm đầu 31% trong phiên 30/01 và tiếp tục giảm thêm 2% vào ngày 02/02. Khi giá đang nỗ lực phục hồi trong hai phiên tiếp sau đó, CME tung thêm cú đá bồi: thông báo nâng margin từ 15% lên 18% giá trị hợp đồng; giá bạc lại quay đầu rớt hơn 9%.

Đến ngày 06/02, giá bạc có lúc chỉ còn 64 USD/ounce, tức là thấp hơn 47% so với đỉnh lịch sử 121 USD/ounce mới thiết lập trước đó không lâu vào hôm 29/01.

Giá trị margin từ ngày 13/01 về sau được ước tính theo giá bạc tại ngày thông báo

Những người tham gia thị trường lâu năm lập tức liên tưởng diễn biến năm 2026 tới các đợt nâng margin liên tiếp đã bóp nghẹt các cơn sốt bạc năm 1980 và 2011.

Chỉ trong 9 ngày cuối tháng 4 và đầu tháng 5/2011, CME Group đã dồn dập nâng margin 5 lần với hợp đồng tương lai bạc và tỷ lệ tăng tổng cộng 84%. Đến tháng 9, CME tiếp tục nâng margin lên xấp xỉ 25,000 USD/hợp đồng, khiến giá lao dốc 18% xuống còn 30 USD/ounce. Cơn sóng bạc 2011 lặng hẳn từ đây và phải 14 năm sau – tới nửa cuối 2025, giá bạc mới một lần nữa vượt lên trên mốc 40 USD/ounce.

Các đợt nâng margin cuối 2025 và đầu 2026 thậm chí còn ác liệt hơn. Mức ký quỹ cho mỗi hợp đồng hiện nay lên tới 70,000 USD, cao gấp gần 3 lần so với năm 2011. Tỷ lệ đòn bẩy hiện chỉ còn 5.6:1, so với mức 14:1 mới tháng 9 năm ngoái.

Giá bạc 2026 đã gãy trend, rơi sâu vào vùng thị trường gấu, thủng các ngưỡng hỗ trợ cứng, mất các mốc kỹ thuật quan trọng…

Phải chăng đợt tăng của giá bạc đến đây là hết, và các nhà đầu tư “đu đỉnh” phải đợi một thập kỷ nữa mới có cơ may về bờ, như kịch bản của năm 2011? Cho dù xu hướng tăng có thể gượng dậy sau các đòn đánh liên tiếp vừa qua, thì CME cũng sẽ tiếp tục nâng margin lên cao nữa, cao mãi đến khi đà tăng chết hẳn? Tình thế có vẻ đang rất tuyệt vọng cho những người nắm giữ bạc.

Nhưng thị trường bạc hiện nay có sự khác biệt căn bản với các lần tăng trước và nhà đầu tư vẫn hy vọng le lói về sự chuyển biến lớn có thể sẽ đến vào tháng 3 sắp tới.

Những người giao dịch phái sinh bạc trên sàn Comex (thuộc CME Group) gồm hai nhóm: Một là nhóm đầu cơ, chỉ kiếm lợi từ biến động giá chứ không bao giờ chạm vào thỏi bạc thật; hai là nhóm thực sự có nguồn cung bạc (doanh nghiệp khai khoáng, tinh chế) và có nhu cầu sử dụng bạc (tập đoàn sản xuất đồ điện tử, tấm năng lượng mặt trời, xe điện, vũ khí,…).

Diễn biến giá trên bảng điện tử hiện nay có nhiều nét tương đồng với năm 2011, nhưng cấu trúc của thị trường bạc 2026 đã có những thay đổi căn bản về chất.

15 năm trước, đà tăng giá chủ yếu được thúc đẩy bởi dòng tiền đầu cơ tài chính có đòn bẩy cao. Khi chi phí vốn tăng lên do margin tăng, dòng tiền này nhanh chóng rút lui, để lại một khoảng trống thanh khoản khiến giá sụp đổ.

Ngược lại, dữ liệu giao dịch năm 2025 và 2026 cho thấy lực cầu hiện tại đến từ nhu cầu vật chất thực tế của các ngành công nghiệp công nghệ cao và các quốc gia đang thực hiện chiến lược tích trữ tài nguyên.

Nhóm đối tượng này thực hiện giao dịch chủ yếu bằng vốn tự có với mục tiêu cuối cùng là nhận bàn giao kim loại để phục vụ sản xuất, không dùng đòn bẩy để tìm kiếm lợi nhuận chênh lệch giá ngắn hạn.

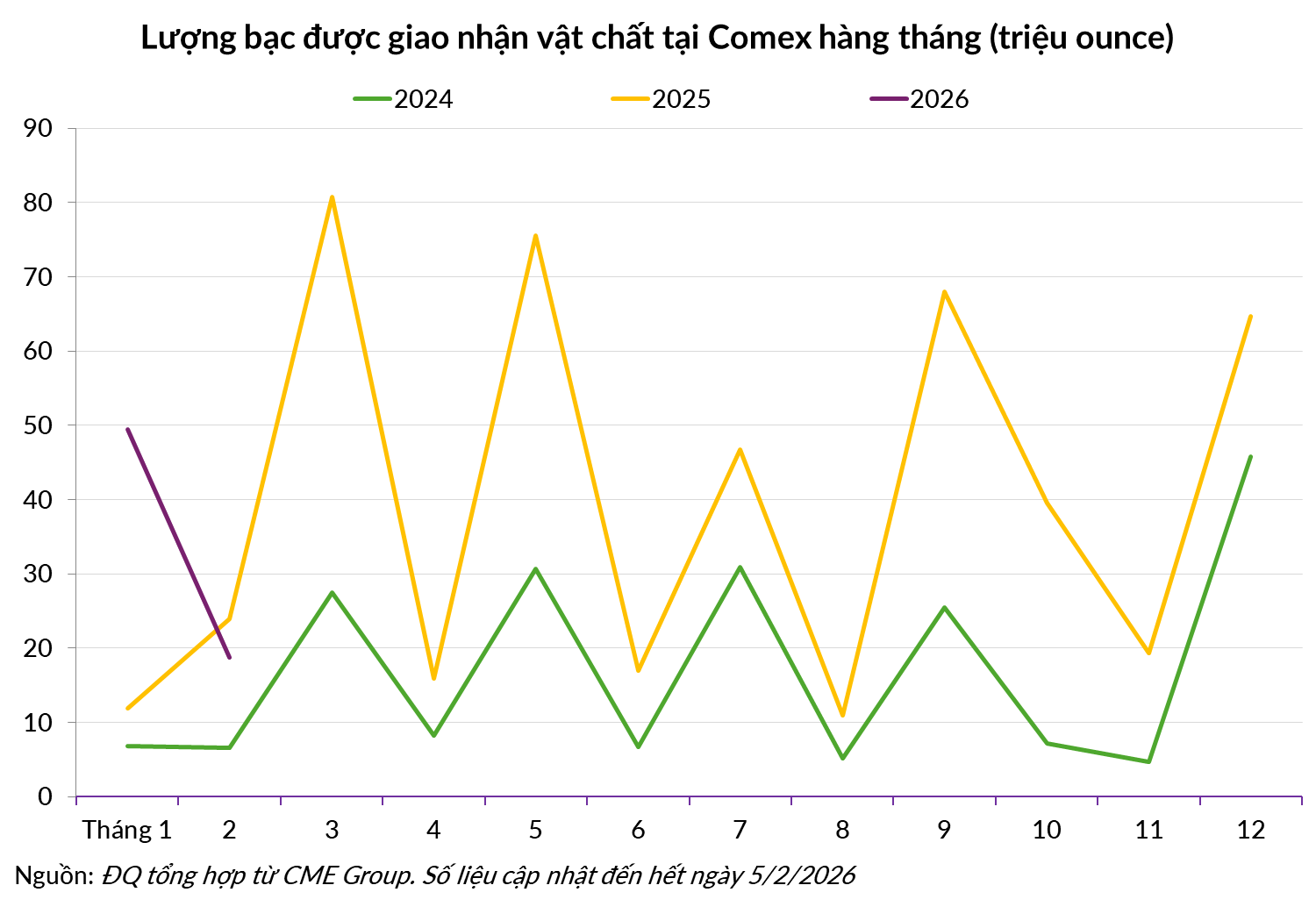

Số liệu từ báo cáo giao nhận của Comex cung cấp bằng chứng rõ ràng cho sự chuyển dịch về đối tượng mua. Tổng lượng bạc giao nhận vật chất trong năm 2025 đạt 474.4 triệu ounce, cao gấp 2.34 lần so với năm 2024. Tất cả tháng của năm 2025 đều có mức giao nhận cao hơn tháng cùng kỳ 2024, cho thấy đây là xu hướng bền vững, không phải đột biến nhất thời.

Bước sang đầu năm 2026, xu hướng nhận bạc vật chất tiếp tục tăng tốc. Lượng bạc giao trong tháng 1 năm nay lên tới 49.4 triệu ounce, gấp 4.2 lần cùng kỳ 2025 và gấp 7.3 lần tháng đầu năm 2024.

Với kỳ giao nhận tháng 2, thống kê đến ngày 05/02 đã có 18.7 triệu ounce bạc được khớp lệnh bàn giao vật chất, gần bằng với toàn bộ tháng 2/2025 và gấp 3 lần tháng 2/2024.

Tất cả tháng năm 2025 đều có lượng bạc giao nhận vật chất cao hơn cùng kỳ 2024. Các tháng giao hàng chính với bạc là 3, 5, 7, 9, 12.

Tất cả tháng năm 2025 đều có lượng bạc giao nhận vật chất cao hơn cùng kỳ 2024. Các tháng giao hàng chính với bạc là 3, 5, 7, 9, 12.

Những “người chơi hệ đầu cơ” rất sợ giao nhận vật chất vì kéo theo chi phí lớn về kho bãi, bảo hiểm, vận chuyển, cũng như yêu cầu thanh toán toàn bộ giá trị hợp đồng thay vì chỉ một số tiền margin nhỏ. Vì vậy, nhóm đầu cơ thường đóng vị thế trước khi có khả năng bị yêu cầu bàn giao bạc vật chất.

Việc phe Long đồng loạt yêu cầu nhận hàng cho thấy đây là những người thực sự có nhu cầu sử dụng bạc, có thể là một nhà máy sản xuất tấm pin năng lượng mặt trời ở Trung Quốc hay một tập đoàn sản xuất xe điện như Tesla, một ông lớn về điện thoại thông minh như Apple, ….

Việc CME nâng margin và đánh sập giá chỉ có tác dụng “rung cây dọa khỉ” với nhóm đầu cơ dùng đòn bẩy cao, còn với các tập đoàn có nhu cầu công nghiệp, giá giảm càng giúp nhóm này tiết kiệm chi phí nguyên liệu đầu vào và hút cạn kho của CME nhanh hơn.

Thời gian yêu cầu giao hàng cũng tiết lộ những chi tiết đáng chú ý. Tháng giao hàng chính gần nhất đối với bạc là tháng 3. Tháng 1 chỉ là tháng đệm với thanh khoản và khối lượng giao nhận thường rất thấp. Nhưng tháng 1/2026 lại có lượng giao hàng cao hơn cả tháng chính như 7/2025, hay bất cứ tháng nào của năm 2024.

Việc khối lượng giao nhận cao đột biến trong tháng 1 và những ngày đầu tháng 2 hàm ý rằng nhiều người muốn nhận hàng ngay vì lo ngại nếu đợi đến tháng 3 thì có khả năng sẽ không còn bạc để nhận.

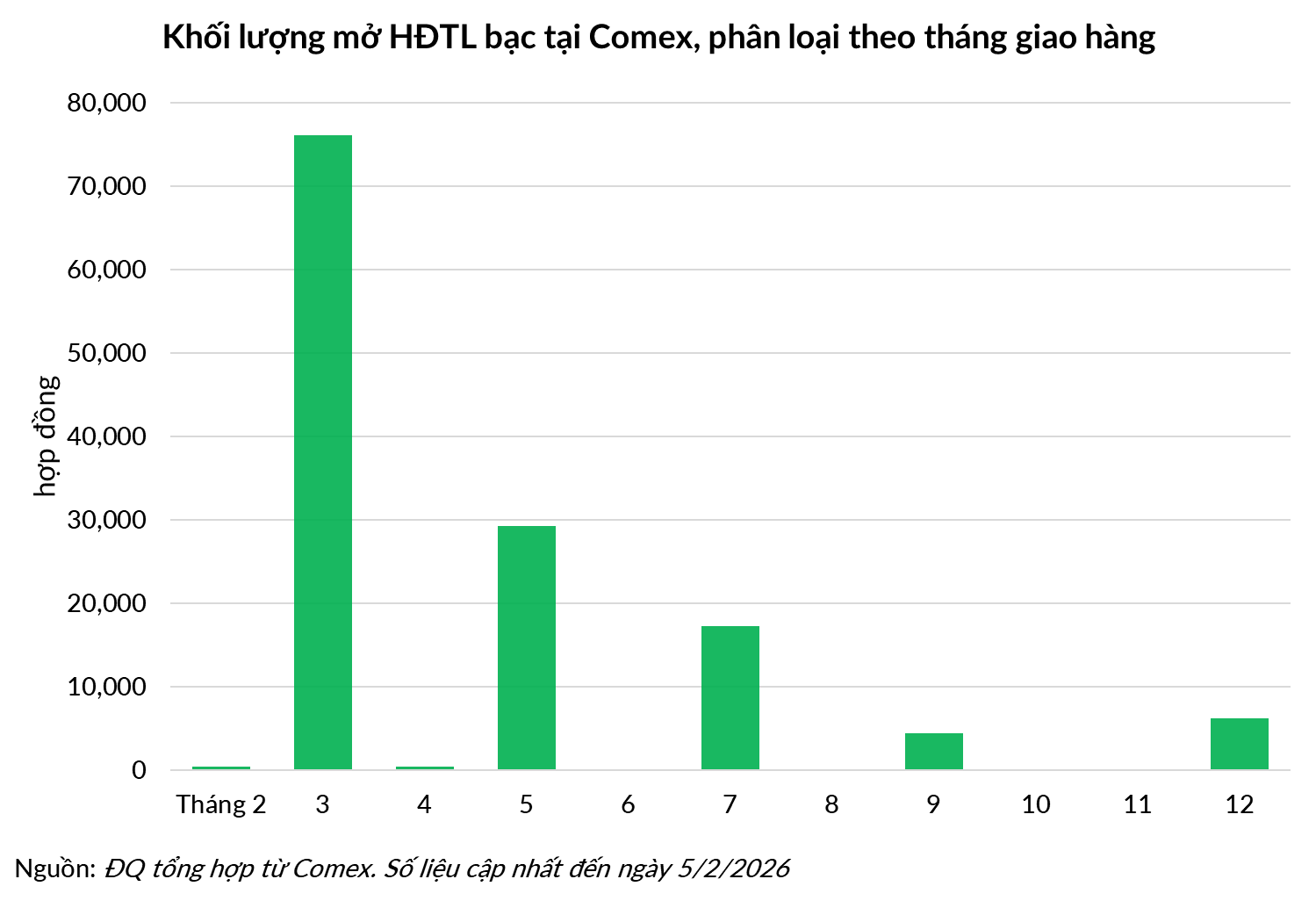

Tháng 3 là tháng giao nhận chính đối với hợp đồng tương lai (HĐTL) bạc tại sàn Comex nên khối lượng mở (open interest) hiện nay đang rất lớn, đạt hơn 76,000 hợp đồng tại ngày 05/02. Khối lượng mở này có thể biến động hàng ngày nhưng nhìn chung không nhiều.

Thực tế với kỳ giao nhận tháng 2, đã có trên 90% khối lượng mở được khớp lệnh giao hàng tính tới ngày 05/02. Đây là một tỷ lệ cao bất thường.

Nếu tất cả khối lượng mở của hợp đồng tháng 3 đều đòi giao nhận vật chất, thì kho Comex sẽ phải xuất ra 380 triệu ounce bạc. Giả sử một cách thận trọng là chỉ một nửa số này yêu cầu giao hàng, thì số bạc phải chuyển giao cũng lên tới 190 triệu ounce.

Ước tính theo một cách khác: Trong tháng 1 và 2/2026, lượng bạc vật chất được giao nhận ước tính cao gấp 3 lần so với cùng kỳ 2025. Giả sử kỳ giao hàng tháng 3/2026 cũng duy trì tỷ lệ này, thì lượng bạc cần giao là 240 triệu ounce (vì tháng 3/2025 giao 80 triệu ounce).

Tất cả tháng năm 2025 đều có lượng bạc giao nhận vật chất cao hơn cùng kỳ 2024. Các tháng giao hàng chính với bạc là 3, 5, 7, 9, 12.

Tất cả tháng năm 2025 đều có lượng bạc giao nhận vật chất cao hơn cùng kỳ 2024. Các tháng giao hàng chính với bạc là 3, 5, 7, 9, 12.

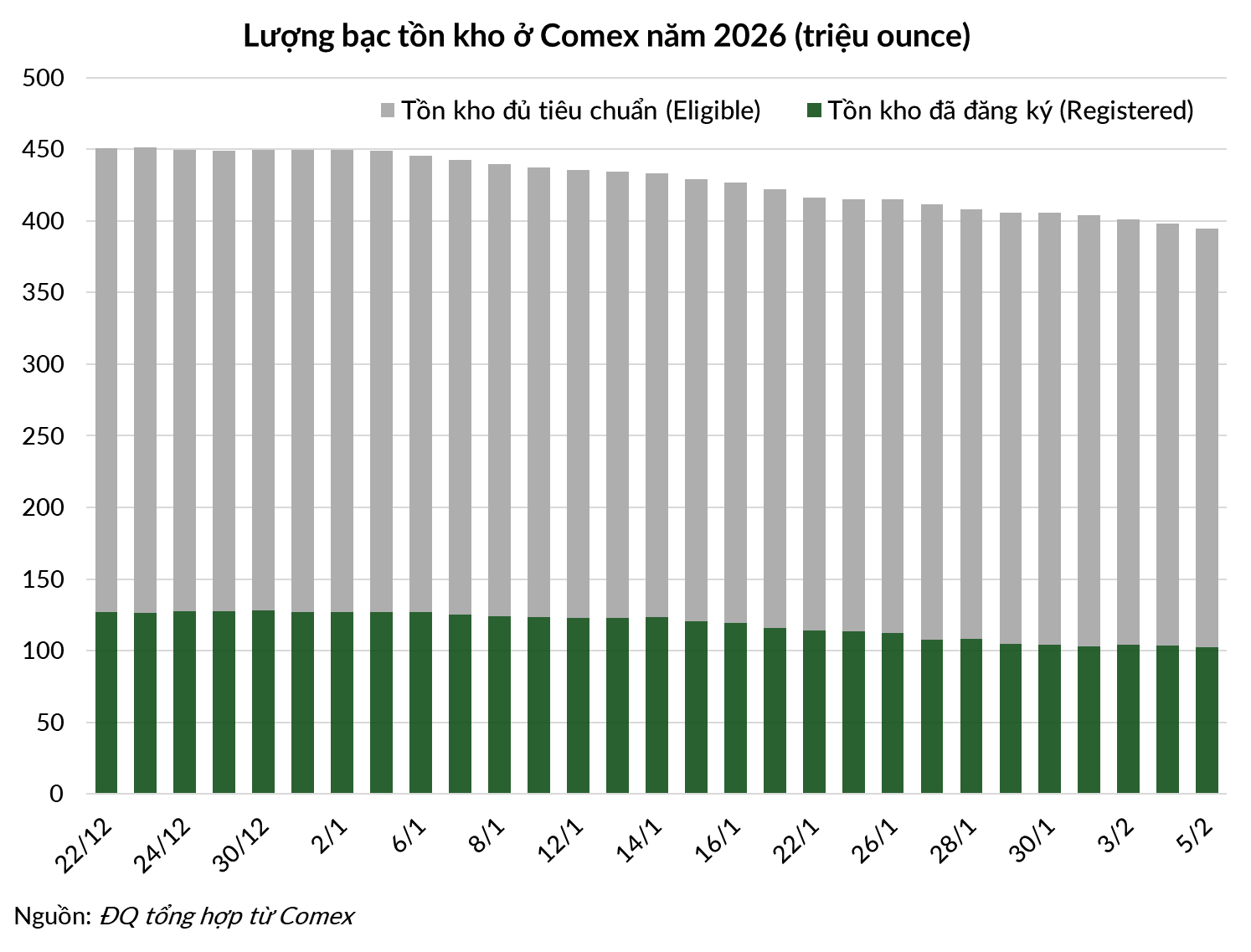

Vậy kho Comex hiện nay có bao nhiêu bạc?

Bạc tồn kho được chia làm 2 loại. Loại Registered đáp ứng tất cả tiêu chuẩn của sàn và đã được chủ sở hữu đăng ký để giao nhận, tất toán nghĩa vụ hợp đồng. Loại Eligible cũng đáp ứng các tiêu chuẩn kỹ thuật của Comex nhưng hoàn toàn thuộc sở hữu tư nhân, không được dùng để giao nhận.

Thống kê đến ngày 05/02/2026, tổng số bạc trong kho là 394.5 triệu ounce, giảm 55 triệu ounce so với ngày 05/01.

Trong một tháng qua, lượng bạc tồn kho của Comex gần như ngày nào cũng giảm, trong đó tồn kho Eligible đã giảm 30 triệu ounce, và tồn kho Registered giảm 24.6 triệu xuống còn 102.6 triệu ounce. Các hợp đồng tháng 2 vẫn đang tiếp tục được giao nhận, nên số tồn kho còn lại cho kỳ tháng 3 sẽ còn thấp hơn các mức này.

Như vậy, lượng bạc sẵn sàng để giao (Registered 102.6 triệu ounce) nhỏ hơn đáng kể so với lượng bạc dự kiến phải giao trong tháng 3. Đây chính là giới hạn cứng của Comex cũng như của phe bán khống (Short).

Giả định rằng Comex có thể vượt qua kỳ hạn tháng 3 bằng các biện pháp kỹ thuật hoặc “vay nóng” bạc từ các kho khác, thách thức vẫn chưa kết thúc bởi vẫn còn kỳ giao hàng chính vào tháng 5, 7, 9 …. Nếu kho dự trữ bị rút cạn trong tháng 3, thị trường sẽ bước vào kỳ hạn tháng 4 và 5 với trạng thái vườn không nhà trống. Tuy tháng 4 chỉ là tháng phụ, nhưng như thực tế tháng 1 đã cho thấy, trong bối cảnh nguồn cung khan hiếm và niềm tin lung lay, người mua sẽ muốn được giao hàng càng sớm càng tốt, bất kể tháng chính hay phụ.

Các dữ liệu định lượng này chỉ ra rằng sự kìm hãm giá thông qua các công cụ phái sinh đang gặp phải giới hạn vật lý của nguồn cung. Không giống như năm 2011 khi nguồn cung vật chất vẫn dồi dào và chỉ có niềm tin đầu cơ bị phá vỡ, năm 2026 là câu chuyện về sự thiếu hụt hàng hóa thực tế, một vấn đề không thể giải quyết triệt để chỉ bằng việc nâng margin hay điều chỉnh lãi suất.

CME Group đang tạo ra một vòng tròn nhân quả khép kín: Lấy cớ phòng ngừa rủi ro để nâng margin, nhưng chính việc nâng margin lại gây ra rủi ro và tạo nên những cú sốc như khi giá rớt 31% vào ngày 30/01 vừa qua. CME lại coi cú sập đó là bằng chứng cho thấy mình đã hành động đúng, thị trường rủi ro thật, và lại nâng margin tiếp như vừa làm hôm 05/02. Làm vậy có khác nào tự gây ra tai họa rồi khoe mình có tài lường trước khủng hoảng?

Thực ra, CME đang bảo vệ chính kho hàng của mình. Khi margin tăng lên, người mua bị thanh lý bắt buộc, dẫn tới khối lượng mở và yêu cầu giao nhận vật chất giảm xuống.

Bất chấp những nỗ lực của “nhà cái” CME, tồn kho bạc tại Comex vẫn liên tục đi xuống, cho thấy chủ sở hữu đang mất niềm tin và quyết định rút bạc ra khỏi sự kiểm soát của thị trường tài chính để chuyển về kho riêng cất giữ hoặc đưa vào sản xuất.

Khi tồn kho giảm xuống mức nguy hiểm và không đủ để đáp ứng yêu cầu giao nhận của phe Mua (Long) trong tháng 3, CME có thể sử dụng các biện pháp cực đoan hơn như nâng tỷ lệ ký quỹ lên 100% giá trị hợp đồng (loại bỏ hoàn toàn đòn bẩy), không cho phép đặt lệnh Mua (Long), thậm chí là tuyên bố tình trạng bất khả kháng (Force Majeure) để yêu cầu tất toán bằng tiền thay vì giao hàng. Thị trường bạc toàn cầu sẽ hứng chịu một cú sốc lớn, giá có thể giảm sốc trong một thời gian.

Tuy nhiên, các hành động cực đoan như vậy đồng nghĩa với “tự sát”. Những doanh nghiệp có cung – cầu bạc thật sẽ giao dịch qua sàn khác (như SHFE ở Thượng Hải), hoặc trực tiếp tìm đến nhau để mua bán.

Sàn giao dịch Comex sẽ mất đi chức năng khám phá giá (price discovery). Khi hợp đồng tương lai không đi kèm với nghĩa vụ giao nhận vật chất, thì giá hợp đồng tương lai cũng sẽ không còn mối liên hệ với thực tế.

Sự mất kết nối giữa 2 loại giá này đã diễn ra trong vài tháng qua ở nhiều quốc gia như Ấn Độ, Singapore, Trung Quốc, Australia, Thụy Sỹ. Giá trên sàn rất rẻ nhưng khi ra cửa hàng thì người bán hét giá cao hơn, kèm theo câu trả lời “Muốn rẻ thì lên tivi, lên mạng mà mua”.

Ngay tại Việt Nam, việc mua bạc thỏi tích trữ cũng rất khó khăn. Khi giá bạc thế giới lao dốc sau mỗi lần CME nâng margin, giá bạc trong nước cũng giảm theo, nhiều người cảm thấy hấp dẫn và muốn mua vào, nhưng các thương hiệu như Phú Quý, Ancarat, SBJ chỉ bán ra một lượng rất hạn chế mỗi ngày, và khách phải đợi 3-5 tháng mới được nhận hàng.

Hình ảnh người dân xếp hàng từ đêm hôm trước để sáng hôm sau có suất vào mua bạc lặp đi lặp lại ở nhiều nơi. Giá niêm yết giảm nhưng cửa hàng không có bạc để bán, vậy thì giá có thực sự giảm hay không?

Đối với những người nắm giữ bạc vật chất, hãy nhớ rằng giá trị thật của bạc không phụ thuộc vào các quy định margin của sàn giao dịch, mà phụ thuộc vào tính thiết yếu của bạc trong nền kinh tế công nghiệp và khả năng cung ứng hữu hạn trong tự nhiên. Cuộc chiến giữa các công cụ tài chính trên giấy và thực tế vật chất sẽ có câu trả lời rất sớm vào tháng 3 tới đây khi các kho hàng đang bị rút ruột phải đương đầu với các yêu cầu bàn giao bạc khổng lồ.

Đức Quyền

Thiết kế: TM

FILI

– 11:30 09/02/2026

Các Sàn forex Uy Tín:

Icmarkets

Exness

Source link

Comments are closed.