[Longform] Ông Ngô Hoàng Long (VPBankS): Thanh khoản tăng tốc, khối ngoại mua ròng trở lại trong năm 2026

Ông Ngô Hoàng Long (VPBankS): Thanh khoản tăng tốc, khối ngoại mua ròng trở lại trong năm 2026

Ông Ngô Hoàng Long – Giám đốc Trung tâm Phân tích, Chứng khoán VPBank (VPBankS, HOSE: VPX) dự báo thị trường sẽ đón nhận nhiều câu chuyện tích cực trong năm 2026. Thanh khoản tiếp tục tăng trưởng, đồng thời khối ngoại nhiều khả năng mua ròng trở lại.

Theo ông Ngô Hoàng Long, thị trường chứng khoán Việt Nam năm 2025 ghi nhận diễn biến đáng chú ý trong tháng 8 khi thanh khoản đạt đỉnh với giá trị giao dịch (GTGD) khớp lệnh bình quân gần 50 ngàn tỷ đồng/ngày, chủ yếu được dẫn dắt bởi nhà đầu tư trong nước. Trong khi đó, nhà đầu tư nước ngoài lại lập đỉnh bán ròng, nguyên nhân chính là sự suy yếu của tỷ giá USD/VND, khi tháng 8 đánh dấu mức cao nhất của tỷ giá bán của Ngân hàng Nhà nước (NHNN) tại mốc 26,550.

Kể từ sau tháng 8, thanh khoản giảm hơn 50% so với mức đỉnh, trong bối cảnh thị trường chứng khoán phải cạnh tranh với mặt bằng lãi suất tiền gửi cao hơn và đà tăng mạnh mẽ của giá vàng. Tuy nhiên, dòng tiền ngoại lại có những chuyển biến tích cực sau khi NHNN thể hiện rõ quyết tâm bảo vệ sự ổn định của tỷ giá, thể hiện qua việc phục hồi khoảng 0.7%, giúp áp lực bán ròng hạ nhiệt.

Nguồn: VPBankS Research

Nguồn: VPBankS Research

Ông Long dự báo rằng, sự kết hợp giữa ba đợt cắt giảm lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) trong năm 2025 và kỳ vọng trần lãi suất tiền gửi tại Việt Nam được điều chỉnh tăng 50 điểm cơ bản trong quý 2/2026, sẽ tạo ra mức chênh lệch đủ lớn giữa lãi suất Việt Nam và Mỹ, qua đó giúp ổn định tỷ giá trong năm 2026. Diễn biến này được kỳ vọng sẽ thúc đẩy nhà đầu tư nước ngoài quay trở lại trạng thái mua ròng.

Chuyên gia cũng lưu ý rằng, Fed đã đóng vai trò hỗ trợ quan trọng, và trong bối cảnh đó, việc mặt bằng lãi suất trong nước tăng khoảng 50 điểm cơ bản sẽ không đủ để kìm hãm đà tăng trưởng của thị trường chứng khoán Việt Nam trong năm 2026.

Ngoài ra, một động lực khác giúp tăng cường lực mua ròng từ khối ngoại là việc FTSE Russell chính thức hóa việc nâng hạng Việt Nam lên thị trường Mới nổi Thứ cấp vào tháng 3/2026.

Dự báo điểm số VN-Index năm 2026, Giám đốc Trung tâm Nghiên cứu VPBankS cho rằng có thể chạm đến 2,087 điểm. Các sự kiện trong nước được cho sẽ tác động mạnh lên thị trường là tăng trưởng tín dụng cao, xu hướng nợ xấu cải thiện và tỷ giá ổn định, hay doanh số bán hàng mạnh tại đại đô thị Green Paradise Cần Giờ.

Về mặt chính sách, sẽ có hai cải cách quan trọng nhất ảnh hưởng đến thị trường năm 2026. Thứ nhất, triển khai cơ chế đối tác bù trừ trung tâm (CCP) – yêu cầu mang tính nền tảng để thực sự hiện đại hóa thị trường. Thứ hai, xây dựng lộ trình rõ ràng cho việc áp dụng bắt buộc chuẩn mực BCTC theo IFRS đối với các doanh nghiệp niêm yết, giúp giảm đáng kể rủi ro thông tin và rủi ro ngành, đặc biệt đối với lĩnh vực ngân hàng, qua đó nâng cao tính minh bạch và chất lượng định giá trên thị trường vốn.

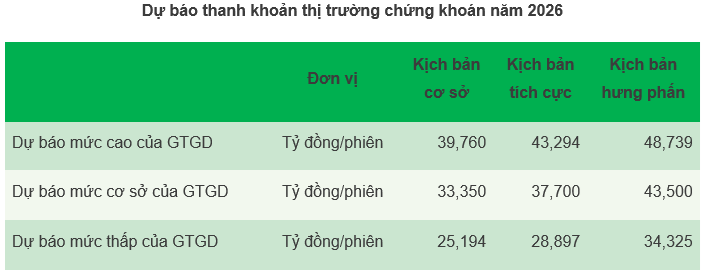

Thanh khoản được dự báo sẽ tiếp tục tăng trưởng mạnh trong năm 2026, GTGD bình quân có thể đạt khoảng 33.35 ngàn tỷ đồng/phiên (tăng 15% so với năm 2025), được hỗ trợ bởi việc (1) duy trì môi trường chính sách nới lỏng, (2) triển vọng tích cực về nâng hạng thị trường, đặc biệt sau kỳ rà soát tháng 3/2026 của FTSE Russell, (3) sự xuất hiện của một số thương vụ IPO quy mô lớn, và (4) triển khai các tính năng mới của hệ thống giao dịch KRX, bao gồm giao dịch xuyên trưa.

Trong kịch bản tích cực, thanh khoản hoàn toàn có thể ghi nhận các mức cao hơn, với điều kiện (1) số lượng IPO ra thị trường nhiều hơn, (2) nhiều tính năng hơn của hệ thống KRX được triển khai, như kéo dài thời gian giao dịch, rút ngắn chu kỳ bù trừ – thanh toán, phát triển thêm các sản phẩm thị trường, và (3) khung chính sách và nền tảng cấu trúc của thị trường tiếp tục được hoàn thiện, bao gồm triển khai mô hình CCP, hoàn tất các cơ chế đơn giản hóa thủ tục cho nhà đầu tư nước ngoài, nâng cao mức độ minh bạch của thị trường.

Nguồn: VPBankS Research

Nguồn: VPBankS Research

Liên quan đến câu chuyện IPO và niêm yết đang thu hút nhiều sự quan tâm, chuyên gia VPBankS đưa ra quan điểm khá thận trọng về tương lai.

Theo đó, sự bùng nổ IPO trong quý 4/2025 đã tác động tiêu cực đến “pipeline” IPO (nguồn IPO – PV) đầu năm 2026. Việc nguồn cung cổ phiếu mới tăng mạnh trong thời gian ngắn đã khiến sức hấp thụ của thị trường suy giảm, buộc nhiều doanh nghiệp phải tạm hoãn kế hoạch sang các thời điểm thuận lợi hơn.

Yếu tố có thể thực sự kích hoạt lại “pipeline” không nằm ở số lượng, mà ở chất lượng và tính khan hiếm của doanh nghiệp lên sàn. Cụ thể, thị trường cần một doanh nghiệp giữ vị thế dẫn đầu rõ rệt trong ngành chỉ có hai hoặc ba doanh nghiệp chi phối, qua đó tạo ra giá trị khan hiếm (rarity value) đối với nhà đầu tư.

Những thương vụ như vậy có khả năng thiết lập lại chuẩn định giá, khơi thông dòng vốn dài hạn và khôi phục niềm tin của thị trường đối với các đợt IPO tiếp theo, từ đó mở lại “cửa sổ” IPO một cách bền vững hơn cho giai đoạn 2026 trở đi.

Theo ông Long, 2026 sẽ tiếp tục là một năm dành cho nhà đầu tư chọn lọc cổ phiếu, thay vì giai đoạn thị trường tăng trưởng đồng đều trên diện rộng. Luận điểm cốt lõi là nhóm ngân hàng tư nhân sẽ tiếp tục vượt trội so với nhóm ngân hàng có vốn Nhà nước chi phối về diễn biến giá cổ phiếu trong năm 2026.

Bất động sản khu công nghiệp đang ở vùng định giá hấp dẫn, trong khi mảng bất động sản nhà ở cũng ghi nhận một số doanh nghiệp có thể mang lại kết quả kinh doanh và diễn biến cổ phiếu tích cực. Bên cạnh đó, nhóm công ty chứng khoán được hậu thuẫn bởi các ngân hàng lớn nhiều khả năng sẽ vượt trội so với phần còn lại của ngành, nhờ lợi thế về vốn, hệ sinh thái khách hàng và năng lực triển khai.

Bên cạnh đó, chủ đề đầu tư công được đẩy mạnh sẽ tạo ra cổ phiếu vượt trội so với thị trường, điển hình trong ngành thép.

Huy Khải

Thiết kế: Tuấn Trần

FILI

– 08:00 13/01/2026

Các Sàn forex Uy Tín:

Icmarkets

Exness

Source link

Comments are closed.