Đâu là “vũ khí” mới của ngành ngân hàng trong năm 2026?

Sau một năm thăng hoa, ngành ngân hàng năm 2026 đứng trước yêu cầu phải tái cấu trúc nguồn thu để tăng trưởng bền vững. Với dự báo đỉnh nợ xấu đã qua và nền kinh tế vĩ mô khởi sắc, giới chuyên gia kỳ vọng động lực mới sẽ không chỉ nằm ở tăng trưởng tín dụng truyền thống mà còn đến từ cuộc đua công nghệ và các chính sách tài khóa trọng tâm.

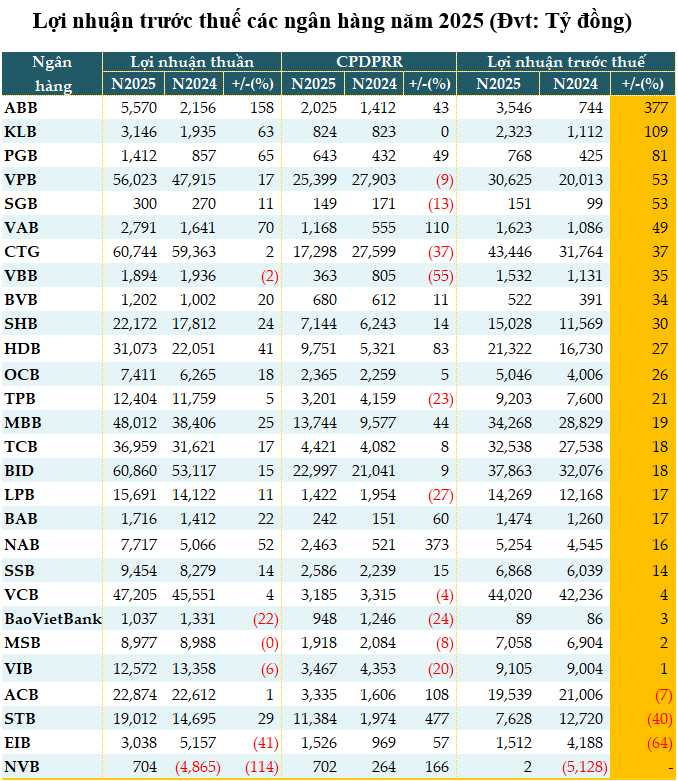

Kết thúc năm 2025, đà tăng trưởng tín dụng cùng với gia tăng các nguồn thu ngoài lãi đã đưa lợi nhuận ngành ngân hàng xác lập đỉnh cao mới. Hàng loạt nhà băng từ quy mô nhỏ như ABB, KLB đến các “ông lớn” như CTG, VPB đều báo lãi tăng bằng lần hoặc đạt con số kỷ lục.

Tuy nhiên, sự tăng trưởng của một số ngân hàng lại mang dấu ấn của việc tiết giảm chi phí dự phòng rủi ro. Số liệu từ VietstockFinance cho thấy, trong khi lợi nhuận thuần hoạt động kinh doanh tăng trưởng ổn định, thì chính việc mạnh tay cắt giảm “tấm đệm” dự phòng đã trở thành đòn bẩy cho lợi nhuận trước thuế tăng trưởng. Cần nhìn nhận khách quan rằng, động thái này một phần phản ánh tín hiệu tích cực từ nỗ lực xử lý và thu hồi nợ xấu hiệu quả trong năm, tạo cơ sở để các nhà băng hoàn nhập những khoản dự phòng lớn đã trích lập trước đó. Ở hướng ngược lại, vẫn có một số nhà băng báo giảm lợi nhuận, do tăng mạnh trích lập dự phòng rủi ro.

Nguồn: VietstockFinance

Nguồn: VietstockFinance

Chính sự phân hóa về nguồn gốc lợi nhuận này đã đặt ra yêu cầu cấp thiết về việc củng cố chất lượng tài sản thực chất hơn trong tương lai. Bước sang chu kỳ mới, giới chuyên gia nhận định động lực của ngành sẽ nằm ở bài toán cân đối chi phí, còn phụ thuộc mật thiết vào “sức khỏe” chung của nền kinh tế.

Bà Nguyễn hoài Thu – Phó Tổng Giám đốc CTCP Quản lý Quỹ VinaCapital cho rằng, ngành ngân hàng bước vào năm 2026 với nền tảng tương đối ổn định, nhờ chính sách tiền tệ thận trọng và môi trường vĩ mô được kiểm soát tốt. Dòng tín dụng đang được định hướng đa dạng hơn, mở rộng sang nhiều lĩnh vực ngoài bất động sản, giúp giảm rủi ro tập trung và nâng cao chất lượng tăng trưởng.

Năm 2026 được kỳ vọng là giai đoạn các ngân hàng củng cố nền tảng dài hạn, bao gồm cải thiện thanh khoản, đa dạng hóa nguồn huy động và tăng vốn để tiệm cận các chuẩn mực quốc tế như Basel III. Điều này phản ánh sự chuyển dịch từ tăng trưởng nhanh sang ưu tiên tăng trưởng bền vững trong trung và dài hạn.

Trong bối cảnh mặt bằng lãi suất tăng, sự phân hóa trong ngành sẽ rõ nét hơn. Việc lựa chọn ngân hàng để đầu tư cần cân nhắc kỹ lưỡng, dựa trên khả năng kiểm soát thanh khoản, cấu trúc vốn và năng lực phục vụ các phân khúc tín dụng đa dạng, thay vì kỳ vọng hưởng lợi đồng loạt như giai đoạn lãi suất thấp.

Về động lực tăng trưởng, năm 2026 dự kiến đến từ nhiều hướng, nhất là từ chính sách tài khóa có trọng tâm. Hạ tầng được kỳ vọng là động lực chính, nhờ giải ngân đầu tư công mạnh mẽ. Các chính sách hỗ trợ thuế/phí có chọn lọc cũng sẽ thúc đẩy tiêu dùng trong nước và khối doanh nghiệp vừa và nhỏ (SME), từ đó nâng nhu cầu tín dụng.

Bên cạnh đó, công nghệ tiếp tục là điểm nhấn, với sự phát triển của ngân hàng số, thanh toán điện tử và các dịch vụ tài chính số, giúp mở rộng nguồn thu ngoài lãi và nâng cao trải nghiệm khách hàng. Ngân hàng cũng có dư địa gia tăng thu nhập từ phí, đặc biệt trong các mảng tư vấn phát hành và phân phối trái phiếu.

Cùng quan điểm, ông Phan Dũng Khánh – Chuyên gia kinh tế cũng cho rằng, với vai trò không thể thay thế là hệ thống huyết mạch dẫn vốn cho toàn bộ nền kinh tế, ngành ngân hàng trong năm 2026 được dự báo sẽ duy trì đà tăng trưởng tích cực, thậm chí có phần tăng hơn so với năm 2025 để tương xứng với các mục tiêu phát triển kinh tế vĩ mô đầy tham vọng của Chính phủ. Bất kể xu hướng thị trường đang xoay quanh công nghệ, bán dẫn hay bất động sản, dòng tiền cuối cùng vẫn phải luân chuyển qua hệ thống ngân hàng, do đó, khi nền kinh tế được kỳ vọng bứt phá với mục tiêu tăng trưởng cao, ngành ngân hàng chắc chắn sẽ được hưởng lợi trực tiếp và phải mở rộng quy mô để đáp ứng nhu cầu vốn của xã hội.

PGS.TS. Nguyễn Hữu Huân – Phó Chủ tịch Cơ quan điều hành, Trung tâm Tài chính Quốc tế Việt Nam tại TPHCM dự báo, năm 2026, động lực tăng trưởng lợi nhuận của hệ thống ngân hàng sẽ chuyển dịch. Thay vì tập trung vào các yếu tố cạnh tranh truyền thống như mở rộng quy mô vốn hay tranh giành thị phần như giai đoạn trước, cuộc đua hiện tại và sắp tới sẽ xoay quanh trục chính là năng lực ứng dụng công nghệ. Đây được xác định là xu hướng chủ đạo bao trùm toàn ngành, nơi mà các ngân hàng sẽ dồn lực vào công cuộc chuyển đổi số để thực hiện bài toán tối ưu hóa chi phí một cách triệt để. Cụ thể, việc áp dụng công nghệ sâu rộng sẽ dẫn đến làn sóng tái cấu trúc thông qua việc cắt giảm các chi nhánh vật lý không hiệu quả và tinh giản bộ máy nhân sự; do đó, ngân hàng nào giải quyết tốt bài toán tối ưu hóa chi phí vận hành và tận dụng công nghệ để gia tăng doanh thu sẽ nắm giữ lợi thế cạnh tranh vượt trội về hiệu quả hoạt động so với các đối thủ.

Ông Nguyễn Quang Huy – CEO Khoa Tài chính – Ngân hàng, Trường đại học Nguyễn Trãi nhận định, ngành ngân hàng vừa phải đảm bảo sự ổn định vững chắc cho hệ thống tài chính, vừa đóng vai trò dẫn dắt dòng vốn để phục vụ cho các mục tiêu phát triển kinh tế quốc gia. Bức tranh toàn cảnh của ngành trong năm 2026 có thể được khái quát hóa qua 3 đặc điểm là: Cân bằng, phân hóa và chuyển dịch.

Về sự cân bằng, đây là bài toán mà các nhà băng phải giải quyết giữa áp lực tăng trưởng tín dụng với yêu cầu đảm bảo an toàn hệ thống; giữa khát vọng đổi mới công nghệ với sự chặt chẽ trong quản trị rủi ro; và giữa việc mở rộng quy mô hoạt động với việc duy trì chất lượng tài sản sạch.

Song song với đó, sự phân hóa sẽ diễn ra ngày càng rõ nét, tạo ra khoảng cách lớn giữa các tổ chức; trong đó, những ngân hàng sở hữu nền tảng số hóa mạnh mẽ, cấu trúc vốn lành mạnh và chiến lược bán lẻ hiệu quả sẽ bứt phá và tăng trưởng nổi bật hơn hẳn so với phần còn lại.

Đồng thời, toàn ngành sẽ chứng kiến sự chuyển dịch trong cơ cấu thu nhập, với xu hướng đẩy mạnh tín dụng xanh, tài trợ chuỗi cung ứng, phát triển ngân hàng số và các mô hình kết nối hệ sinh thái đa dạng.

Để hiện thực hóa các mục tiêu trên, động lực tăng trưởng chính của ngành ngân hàng năm 2026 sẽ dựa trên 4 trụ cột quan trọng.

Thứ nhất, tín dụng bán lẻ và nhu cầu tiêu dùng, nơi sự phục hồi của thu nhập dân cư sẽ tạo nền tảng vững chắc cho sự tăng trưởng của tín dụng cá nhân, nhu cầu mua nhà, phát hành thẻ tín dụng và các dịch vụ ngân hàng số.

Thứ hai, phân khúc doanh nghiệp vừa và nhỏ (SME) cùng chuỗi cung ứng; khi các doanh nghiệp này mở rộng xuất khẩu và tăng tốc sản xuất, nhu cầu về vốn lưu động, tài trợ thương mại và các giải pháp quản lý dòng tiền sẽ gia tăng đáng kể.

Thứ ba, xu hướng chuyển đổi xanh kết hợp chuyển đổi số, khi ngân hàng không chỉ đẩy mạnh cho vay xanh để hỗ trợ doanh nghiệp thực thi các tiêu chuẩn ESG mà còn tập trung phát triển các sản phẩm số hóa nhằm tối ưu hiệu quả hoạt động.

Cuối cùng, động lực đến từ việc thị trường bất động sản đi vào trạng thái ổn định hơn; sự lành mạnh hóa của thị trường này sẽ tạo điều kiện thuận lợi để các ngân hàng mở rộng tín dụng thế chấp, tập trung giải ngân vào các dự án có nền tảng pháp lý vững vàng.

Ông Phùng Minh Hoàng – Giám đốc chiến lược, CTCP Quản lý quỹ Phú Hưng (PHFM) cho rằng, 3 từ để mô tả về năm 2026 của ngành ngân hàng là: Chu kỳ mới, ổn định và tăng tốc.

Động lực tăng trưởng lợi nhuận chính của ngành ngân hàng năm 2026 sẽ là tăng trưởng tín dụng, trong bối cảnh NIM vẫn sẽ khó cải thiện nhiều do xu hướng tăng của lãi suất tiền gửi và các ngân hàng vẫn sẽ tiếp tục duy trì lãi suất cho vay thấp để hỗ trợ nền kinh tế. Và động lực chính của tăng trưởng tín dụng vẫn đến từ lĩnh vực bất động sản và các dự án đầu tư công trong khi nhóm SME hay nhóm xuất khẩu sẽ gặp khó khăn trong năm 2026.

Về nợ xấu, có thể thấy, đỉnh nợ xấu của ngành đã diễn ra trong giai đoạn cuối năm 2023 và đầu năm 2024, trong năm 2025 nợ xấu đã có sự cải thiện nhờ thị trường bất động sản hồi phục. Ngoài ra, tỷ lệ bao phủ nợ xấu (LLR) của toàn ngành ngân hàng cũng cải thiện tốt trong các quý gần đây.

Tuy nhiên, tỷ lệ bao phủ nợ xấu (LLR) của các ngân hàng thương mại cổ phần tư nhân vẫn đang ở mức dưới 100% khá xa, vì vậy sang năm 2026, nhóm ngân hàng này sẽ phải cân bằng giữa trích lập bộ đệm dự phòng với tăng trưởng lợi nhuận. Trong khi ở nhóm ngân hàng quốc doanh, tỷ lệ LLR trên 100% vì vậy áp lực để trích lập dự phòng sẽ ít hơn rất nhiều.

Cát Lam

Thiết kế: Tuấn Trần

FILI

– 12:00 03/03/2026

Các Sàn forex Uy Tín:

Icmarkets

Exness

Source link

Comments are closed.