[Longform] CEO Chứng khoán Shinhan Việt Nam: Dòng vốn ngoại trở lại, VN-Index có thể chinh phục mốc 2,100 điểm

CEO Chứng khoán Shinhan Việt Nam: Dòng vốn ngoại trở lại, VN-Index có thể chinh phục mốc 2,100 điểm

Khép lại năm 2025 với mức tăng trưởng ấn tượng, thị trường chứng khoán Việt Nam đang đứng trước cơ hội mới khi chính thức được FTSE Russell nâng hạng. Trao đổi về triển vọng năm 2026, ông Han Bok Hee – Tổng Giám đốc Công ty TNHH Chứng khoán Shinhan Việt Nam (SSV) cho rằng, với động lực từ mục tiêu GDP 10% và sự trở lại của dòng vốn ngoại, VN-Index hoàn toàn có cơ sở để hướng tới những đỉnh cao lịch sử mới.

Ngoài câu chuyện nâng hạng, yếu tố nào sẽ dẫn dắt VN-Index trong năm 2026? Ông đánh giá những nhóm ngành nào sẽ có tiềm năng bứt phá?

Ông Han Bok Hee: Năm 2025 đánh dấu một thời điểm then chốt cho lịch sử phát triển thị trường chứng khoán Việt Nam với việc FTSE Russell nâng hạng Việt Nam từ thị trường cận biên lên thị trường mới nổi thứ cấp. Việc nâng hạng chính thức có hiệu lực vào tháng 9/2026, Việt Nam có thể thu hút thêm dòng vốn từ các quỹ đầu tư toàn cầu, tạo hiệu ứng lan tỏa tích cực đến thanh khoản, định giá và quy mô thị trường.

Tuy nhiên, SSV cho rằng nâng hạng thị trường mới nổi là chất xúc tác, thị trường chứng khoán sẽ được thúc đẩy bởi yếu tố nền tảng hơn chính là tăng trưởng lợi nhuận của doanh nghiệp niêm yết, trong bối cảnh nền kinh tế Việt Nam đang bước vào giai đoạn tăng trưởng mạnh mẽ dựa trên nội lực.

Kết thúc năm 2025, tăng trưởng GDP của Việt Nam ước đạt 8.02%, chỉ thấp hơn tốc độ tăng của năm 2022 trong giai đoạn 2011-2025 và thực hiện thành công mục tiêu tăng trưởng của Quốc hội ở mức 8% trở lên. Vào tháng 11/2025, Quốc hội tiếp tục thông qua mục tiêu tăng trưởng tham vọng cho năm 2026, từ 10% trở lên, và duy trì đà tăng trưởng hai chữ số trong giai đoạn 2026 – 2030. Điều này thể hiện quyết tâm của Việt Nam trong việc thực hiện mục tiêu “trở thành nước đang phát triển, có công nghiệp hiện đại, thu nhập trung bình cao vào năm 2030” dựa vào “bộ tứ trụ cột” gồm phát triển kinh tế tư nhân, đột phá khoa học công nghệ và đổi mới sáng tạo, chủ động hội nhập quốc tế sâu rộng và đổi mới toàn diện công tác xây dựng, thi hành pháp luật.

Riêng trong năm 2026, kỳ vọng sẽ chứng kiến tác động tích cực từ những thay đổi lớn được hiện thực hóa như (1) đẩy mạnh đầu tư phát triển hạ tầng, đặc biệt là các siêu dự án mang tầm vóc thế kỷ; (2) chuyển biến mạnh mẽ từ thị trường vốn, bao gồm thay đổi cơ cấu tín dụng và tốc độ phát triển thị trường chứng khoán; (3) đột phá về thể chế, pháp luật. Với kỳ vọng đó, SSV tin rằng ngành ngân hàng – với vai trò là xương sống của nền kinh tế; chứng khoán – với nhiều cơ hội mở ra từ sự phát triển của thị trường vốn và nâng hạng lên thị trường mới nổi; và các tập đoàn lớn, tham gia sâu vào chuỗi giá trị các dự án trọng điểm quốc gia, có vai trò quan trọng trong việc kiến thiết đất nước sẽ có nhiều tiềm năng bứt phá.

Ông đánh giá gì về hoạt động của khối ngoại nói chung và riêng các quỹ đầu tư ngoại trong năm 2025 trên thị trường chứng khoán Việt Nam? Dự báo cho năm 2026, xu hướng hoạt động của khối ngoại như thế nào?

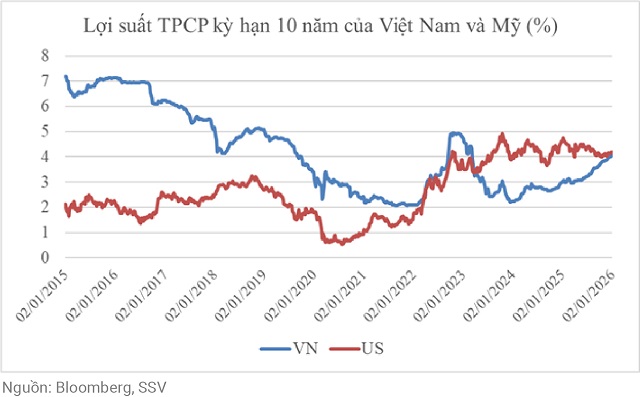

Nhìn lại năm 2025, nhận thấy khối ngoại vẫn duy trì trạng thái thận trọng với thị trường chứng khoán Việt Nam. Tổng giá trị rút ròng của khối này trong năm 2025 lên đến con số cao kỷ lục, khoảng 4.8 tỷ USD và đánh dấu năm thứ 3 liên tiếp bán ròng trên thị trường chứng khoán Việt Nam, bất chấp VN-Index khép lại năm ở mức đỉnh lịch sử 1,784.49 điểm với mức tăng ấn tượng hơn 40%. Trong đó, lượng rút ròng qua các quỹ ETF ngoại ước tính khoảng 450 triệu USD.

Tuy nhiên, điểm đáng chú ý là hoạt động rút vốn ròng trong năm 2025 của khối ngoại ở một số nước châu Á (trừ Trung Quốc và Nhật Bản) diễn ra rất mạnh mẽ như Ấn Độ (-17.9 tỷ USD), Đài Loan (-7.8 tỷ USD), Malaysia (-5.1 tỷ USD), Hàn Quốc (-4.5 tỷ USD)… và dòng vốn đổ dồn về các nước phát triển. Điều này phản ánh hoạt động tái phân bổ dòng vốn quốc tế trước tác động có tính chu kỳ của lãi suất toàn cầu, đồng USD mạnh, chênh lệch lãi suất đồng nội tệ và USD bất lợi.

Bước sang năm 2026, khi đồng USD suy yếu cùng với sự không chắc chắn trong chính sách thương mại và bất ổn chính trị của Chính quyền Trump, dòng tiền có thể sẽ dịch chuyển trở lại các thị trường mới nổi để tìm kiếm sự tăng trưởng và đa dạng hóa. Trong đó, Việt Nam nổi lên với những lợi thế riêng khi nền kinh tế bước vào giai đoạn tăng trưởng cao, thị trường chứng khoán được nâng hạng từ cận biên lên mới nổi và mở cửa thị trường tài chính với việc thí điểm Trung tâm Tài chính Quốc tế Việt Nam tại TP. Hồ Chí Minh và Đà Nẵng.

Dự báo dòng vốn ETF thụ động và dòng vốn chủ động sẽ phân bổ vào thị trường Việt Nam theo tỷ lệ nào trong năm 2026? Nhóm ngành nào sẽ là khẩu vị mới của dòng tiền này?

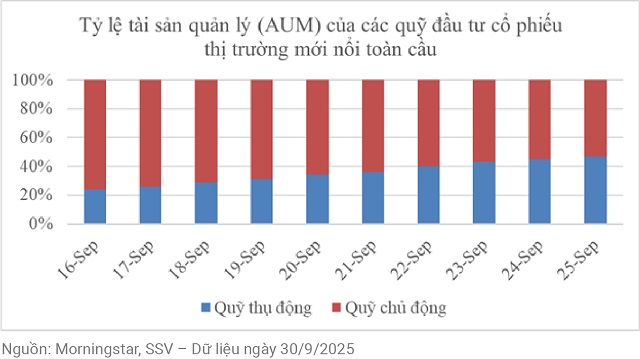

Trong những năm gần đây, thị trường chứng khoán toàn cầu chứng kiến sự trỗi dậy của các quỹ ETF thụ động. Theo số liệu thống kê từ MorningStar, tỷ trọng qui mô của các quỹ thụ động trong tổng vốn đầu tư vào các thị trường mới nổi trong 9 tháng đầu năm 2025 tăng lên 47% từ mức 24% cùng kỳ năm 2016. SSV tin rằng dòng vốn đầu tư nước ngoài đổ vào thị trường chứng khoán Việt Nam sau khi chính thức được nâng hạng lên thị trường mới nổi cũng sẽ phản ánh xu hướng này. Theo đó, dòng vốn ETF thụ động được phân bổ vào thị trường Việt Nam có thể chiếm tỷ lệ từ 50 – 55% tổng vốn đầu tư nước ngoài. Trong khi đó, dòng vốn chủ động, với tỷ lệ 45 – 50% tổng vốn đầu tư nước ngoài, sẽ vào Việt Nam sớm hơn thời điểm sự kiện nâng hạng chính thức có hiệu lực vào tháng 9/2026.

Dòng vốn ETF thụ động sẽ tập trung vào các cổ phiếu vốn hóa lớn và tỷ lệ free-float cao, đáp ứng điều kiện thanh khoản và chuẩn mực công bố thông tin. Do đó, các nhóm ngành như ngân hàng (VPB, TCB, MBB, VCB, ACB), bất động sản (VIC, VHM), và một số doanh nghiệp quy mô lớn (HPG, FPT) sẽ được hưởng lợi từ dòng vốn này.

Trong khi đó, khẩu vị của dòng vốn thụ động có thể sẽ đặt trọng tâm vào những nhóm ngành gắn liền với động lực tăng trưởng kinh tế của Việt Nam trong dài hạn như: (1) Ngân hàng và dịch vụ tài chính duy trì hiệu quả ROE cao, chất lượng tài sản cải thiện, cùng mô hình kinh doanh số hóa; (2) Bất động sản, vật liệu xây dựng, hạ tầng – logistic hưởng lợi từ chiến lược đẩy mạnh đầu tư công và phát triển hạ tầng quốc gia; (3) Tiêu dùng và bán lẻ hiện đại bùng nổ, thúc đẩy bởi tầng lớp trung lưu đang gia tăng nhanh; (4) Công nghệ – bán dẫn – trí tuệ nhân tạo, năng lượng sạch, năng lượng tái tạo phù hợp với xu hướng phát triển bền vững và chuyển dịch cơ cấu kinh tế toàn cầu trong dài hạn.

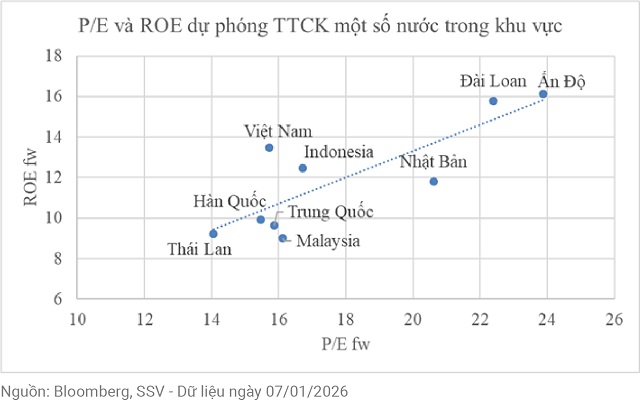

Với kỳ vọng VN-Index có thể chinh phục mốc 1,900 – 2,000 điểm vào năm 2026, mức P/E dự phóng của thị trường có còn ở vùng hấp dẫn so với các thị trường khu vực không?

Theo ước tính SSV Research, tăng trưởng lợi nhuận của các doanh nghiệp niêm yết trên HOSE trong năm 2026 ước đạt 18.5% ở kịch bản cơ sở với giả định hai nhóm chính, ngân hàng và bất động sản, giữ vững đà tăng trưởng. Với P/E dự phóng tương đương mức bình quân 10 năm quanh 15x thì VN-Index hoàn toàn có thể chinh phục vùng giá hợp lý quanh 1,900 – 2,000 điểm.

Trong kịch bản tích cực, nếu thị trường được đẩy lên mặt bằng định giá cao hơn (P/E 16x) nhờ dòng vốn ngoại quay lại khi thị trường nâng hạng, đà tăng lan tỏa nhiều nhóm ngành, VN-Index có thể vượt mốc 2,100 điểm trong năm 2026 và đây vẫn là vùng định giá hấp dẫn so với các thị trường trong khu vực như Indonesia và Malaysia.

Theo ông, nhà đầu tư trên thị trường chứng khoán nên có chiến lược đầu tư như thế nào trong thời gian tới?

Năm 2026 dù có nhiều kỳ vọng lớn nhưng biên độ an toàn sẽ mỏng hơn khi VN-Index đã tăng hơn 40% trong năm 2025. Chu kỳ tăng giá có thể kết thúc khi xuất hiện các rủi ro như lạm phát và tỷ giá tăng mạnh dẫn đến chu kỳ thắt chặt chính sách tiền tệ, xung đột chính trị, chiến tranh thương mại toàn cầu leo thang hoặc các rủi ro bất ngờ khác từ thị trường thế giới. Trong tiến trình hội nhập tài chính toàn cầu, thị trường Việt Nam sẽ ngày càng tiến gần hơn các chuẩn mực quốc tế nhưng ngược lại, cũng trở nên nhạy cảm hơn với biến động toàn cầu.

Năm 2026, nhà đầu tư cần xây dựng một chiến lược hiệu quả dựa trên việc chọn đúng cổ phiếu, đúng định giá, đúng vai trò trong danh mục và tuyệt đối tuân thủ kỷ luật với mức chốt lời/cắt lỗ rõ ràng. Với nhà đầu tư cá nhân, chiến lược kết hợp chứng chỉ quỹ ETF hoặc quỹ cổ phiếu chủ động với kỳ vọng lợi nhuận ổn định cùng cổ phiếu đơn lẻ để tìm “alpha” sẽ phù hợp cho năm 2026. Việc phân bổ tài sản vào chứng chỉ quỹ giúp nhà đầu tư cá nhân giảm rủi ro chọn sai cổ phiếu khi thị trường dù tăng nhưng phân hóa mạnh (tương tự năm 2025), đầu tư theo “logic” của dòng vốn dài hạn nhằm hạn chế biến động ngắn hạn và tâm lý thị trường, đặc biệt phù hợp với mục tiêu tích lũy định kỳ.

Khi thị trường chứng khoán bước vào một chu kỳ phát triển mới với nhiều cơ hội nhưng cũng không ít thách thức, theo ông, các công ty chứng khoán cần thay đổi như thế nào để đồng hành hiệu quả hơn cùng nhà đầu tư trong giai đoạn tới?

Thị trường càng phát triển thì yêu cầu đối với các công ty chứng khoán càng cao. Theo SSV, giai đoạn tới sẽ là lúc các công ty cần chuyển dịch từ tư duy “bán sản phẩm” sang tạo giá trị dài hạn cho nhà đầu tư. Điều quan trọng không chỉ là đa dạng hóa sản phẩm, mà còn giúp nhà đầu tư hiểu thị trường tốt hơn, quản trị rủi ro hiệu quả hơn và có thêm động lực gắn bó lâu dài.

Công nghệ, dữ liệu và các mô hình trải nghiệm đầu tư mới sẽ đóng vai trò then chốt trong quá trình này. Khi nhà đầu tư được trang bị thêm công cụ, kiến thức và không gian để học hỏi, thử nghiệm và cạnh tranh một cách lành mạnh, thị trường sẽ phát triển bền vững hơn cả về quy mô lẫn chất lượng.

Tại Chứng khoán Shinhan Việt Nam, bên cạnh việc mở rộng các sản phẩm đầu tư theo xu hướng như chứng chỉ quỹ, chứng khoán phái sinh hay chứng quyền, chúng tôi cũng chú trọng xây dựng những mô hình trải nghiệm đầu tư mới. Gần đây, Shinhan lần đầu ra mắt sân chơi đầu tư “Chứng trường huyền thoại 2026”, nơi nhà đầu tư có thể trực tiếp tham gia giao dịch, thử sức và nâng cao bản lĩnh đầu tư trong môi trường minh bạch, có kiểm soát và gắn với những phần thưởng giá trị. Chúng tôi tin rằng những trải nghiệm này sẽ tạo thêm động lực gắn bó cho nhà đầu tư, song hành cùng các yếu tố nền tảng, góp phần thúc đẩy sự phát triển bền vững của thị trường

Song song đó, Chứng khoán Shinhan Việt Nam xác định công nghệ và AI là trụ cột chiến lược trong giai đoạn phát triển mới. Thông qua các ứng dụng AI như S-Era – trợ lý chứng khoán thông minh, chúng tôi hỗ trợ nhà đầu tư tiếp cận thông tin, phân tích và thị trường một cách chủ động, hiệu quả hơn. Với định hướng dẫn đầu kỷ nguyên AI, chúng tôi vẫn không ngừng tiếp tục đầu tư và phát triển các dự án AI nhằm nâng cao trải nghiệm, đồng hành cùng nhà đầu tư trên hành trình đầu tư dài hạn và bền vững.

Xin cảm ơn ông.

Cát Lam

Thiết kế: Tuấn Trần

FILI

– 08:00 02/02/2026

Các Sàn forex Uy Tín:

Icmarkets

Exness

Source link

Comments are closed.