Liệu DRC, NTP và PVT có khả quan?

Các công ty chứng khoán (CTCK) khuyến nghị mua DRC nhờ kỳ vọng chi phí giảm; tăng tỷ trọng NTP do tăng trưởng nhờ động lực kép; PVT khả quan nhờ đón đầu chu kỳ tăng trưởng do có lợi thế đội tàu.

Mua DRC với giá mục tiêu 18,300 đồng/cp

CTCK KB Việt Nam (KBSV) cho biết sản lượng xuất khẩu của CTCP Cao su Đà Nẵng (HOSE: DRC) tăng trưởng 21% trong nửa đầu 2025 chủ yếu đến từ hiệu ứng front-loading trước thời điểm Mỹ áp thuế đối ứng. KBSV đánh giá đây chỉ là yếu tố tạm thời, nhu cầu từ thị trường Mỹ nhiều khả năng sẽ chững lại khi các nhà nhập khẩu ưu tiên tiêu thụ lượng hàng đã đặt sớm.

Triển vọng của DRC được kỳ vọng duy trì tích cực nhờ nhu cầu ổn định trong phân khúc lốp thay thế tại Mỹ. Nguồn cầu này được hỗ trợ bởi (1) giá xe mới cao (xấp xỉ 47,800 USD, tăng 35% so với 2019) và lãi vay khoảng 8%, khiến vòng đời xe tăng lên 12.8 năm (so với 11.8/12.6 năm trong 2019/2024), (2) nhu cầu di chuyển tại Mỹ duy trì đà tăng ổn định sau đại dịch. Số dặm di chuyển (VMT) theo Cục Quản lý Đường bộ Liên bang (Mỹ) đạt 3.3 ngàn tỷ dặm trong 12 tháng tính đến tháng 9/2025 (tăng 0.8%).

KBSV dự phóng doanh thu đạt 5,070 tỷ đồng trong năm 2026 và tăng lên 5,379/5,718 tỷ đồng trong 2027/2028 (tăng 2%/6% so với năm trước).

Trước tác động của thuế đối ứng, DRC chủ động mở rộng sang các thị trường mới nổi. Trong 2025, công ty ghi nhận thêm đơn hàng từ Trung Đông và châu Phi. Hai thị trường này mở ra cơ hội cho DRC nhờ (1) mức độ phụ thuộc lớn vào lốp nhập khẩu do thiếu vắng các nhà sản xuất nội địa quy mô lớn và (2) nhu cầu tăng trưởng ổn định, ít biến động theo chu kỳ. Việc đẩy mạnh xuất khẩu sang các thị trường này được kỳ vọng tăng trưởng sản lượng, duy trì doanh thu và giảm mức độ phụ thuộc vào các thị trường nhiều rủi ro về thuế quan.

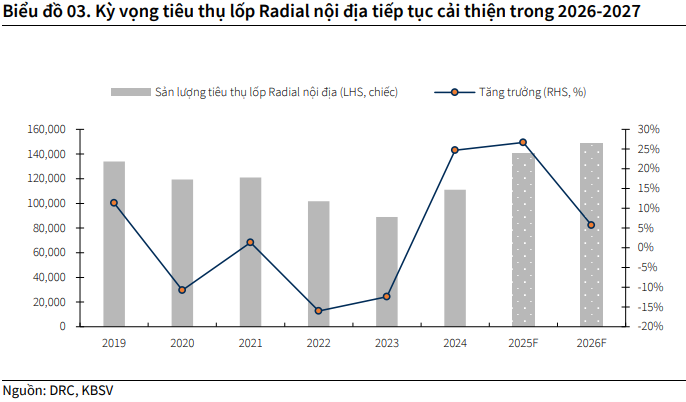

Việt Nam dự kiến bổ sung thêm khoảng 2,000 km cao tốc giai đoạn 2026–2030, qua đó thúc đẩy nhu cầu vận tải đường dài và tiêu thụ lốp radial (dòng sản phẩm có ưu thế về độ bền, khả năng bám đường và hiệu suất nhiên liệu). Tuy nhiên tỷ lệ sử dụng radial trong nước hiện vẫn thấp so với các thị trường phát triển, cho thấy dư địa tăng trưởng lớn. Trong bối cảnh đó, việc mở rộng công suất radial giúp DRC chủ động đáp ứng nhu cầu gia tăng và nắm bắt cơ hội thị trường đang hình thành. Đây sẽ là động lực quan trọng hỗ trợ công ty nâng sản lượng tiêu thụ nội địa và đóng góp vào doanh thu trong những năm tới.

Doanh số bán xe ô tô tại Trung Quốc được dự báo suy giảm 3-5% trong 2026 sau 3 năm tăng trưởng liên tiếp (được thúc đẩy bởi chương trình hoán đổi xe, trợ cấp cho người mua) trong bối cảnh nền kinh tế tiếp tục tăng trưởng chậm lại. Chính phủ Trung Quốc đã loại xe điện khỏi danh mục những ngành công nghiệp chiến lược trong kế hoạch 2026–2030, phát đi tín hiệu đảo chiều trong chu kỳ tăng trưởng ngành ô tô tại đây.

Với triển vọng tiêu cực cho nhu cầu tiêu thụ lốp xe tại Trung Quốc, KBSV kỳ vọng giá cao su tự nhiên sẽ có sự điều chỉnh trong 2026 (tương tự như giai đoạn 2017–2019). Trong kịch bản cơ sở, KBSV kỳ vọng giá cao su giảm 5% trong 2026, ước tính biên lãi gộp của DRC đạt 15.7% (so với mức dự phóng 12.3% của 2025).

Tính đến tháng 11/2025, giá dầu Brent giao dịch quanh mức hơn 60 USD/thùng, giảm khoảng 25% so với đầu năm và gần 20% so với cùng kỳ. Đà giảm này chủ yếu xuất phát từ tình trạng dư cung ngày càng rõ nét: tồn kho dầu toàn cầu tăng nhanh trong khi nhu cầu hầu như không cải thiện.

Đáng chú ý, nhiều quốc gia sản xuất dầu (bao gồm cả các nhà khai thác ngoài OPEC+) tiếp tục mở rộng sản lượng, khiến áp lực dư cung trở thành yếu tố chi phối xu hướng giảm của giá dầu. Theo đó, KBSV dự đoán giá dầu sẽ được duy trì ở nền thấp trong 2026, dao động trong vùng 61-63 USD/thùng. KBSV kỳ vọng giá dầu thuận lợi sẽ duy trì chi phí cao su tổng hợp (chiếm 15% chi phí sản xuất lốp xe) ở mức thấp, tạo điều kiện cải thiện biên lợi nhuận cho DRC.

Với những dự phóng trên, KBSV khuyến nghị mua DRC với giá mục tiêu 18,300 đồng/cp.

Xem thêm tại đây

Tăng tỷ trọng NTP với giá mục tiêu 75,000 đồng/cp

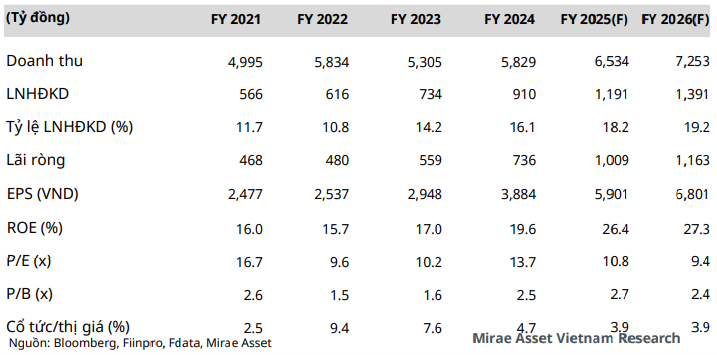

CTCK Mirae Asset (MAS) cho biết 9 tháng đầu năm 2025, doanh thu thuần và lợi nhuận sau thuế của CTCP Nhựa Thiếu niên Tiền Phong (HNX: NTP) lần lượt ở mức 4,869 tỷ đồng và 790 tỷ đồng, tăng 27% và 52% so với cùng kỳ. Biên lợi nhuận gộp cải thiện từ mức 30.5% lên 30.7% nhờ giá nguyên liệu giảm. Doanh thu tài chính tăng 105%, nhờ lãi tiền gửi, cho vay tăng 114%. Chi phí tài chính tăng 38%, do lãi tiền vay tăng 64%.

Theo thống kê của MAS, vào cuối tháng 11/2025 giá hạt nhựa PVC trung bình đạt 624 USD/tấn (giảm 12.7%), giá hạt nhựa PP đạt 850 USD/tấn (giảm 14.1%), giá hạt nhựa HDPE đạt 890 USD/tấn (giảm 10.1%). Trong bối cảnh giá hạt nhựa (nguyên liệu đầu vào chính của NTP) rơi vào xu hướng giảm kể từ đỉnh 2021 đến nay. Theo đó, MAS ước tính giá bán trung bình hạt nhựa (PVC, PP, HDPE) đạt 858 USD/tấn trong năm 2025 (giảm 7.3%) và tiếp tục kỳ vọng duy trì ở mức thấp qua năm 2026, giúp ngành nhựa cải thiện biên lợi nhuận.

NTP sở hữu cấu trúc tài chính lành mạnh với lượng dự trữ tiền, tương đương tiền và đầu tư nắm giữ đến ngày đáo hạn cao đạt 2,895 tỷ đồng chiếm 41.8% tổng tài sản. Giúp NTP duy trì lịch sử chia cổ tức ổn định 10-20% trong nhiều năm. Phản ánh khả năng tạo dòng tiền ổn định và mức độ an toàn tài chính cao, qua đó củng cố triển vọng tăng trưởng bền vững.

Năm 2025, MAS dự phóng doanh thu và lãi ròng đạt 6,534 tỷ đồng và 1,009 tỷ đồng, tăng 12% và 37% so với năm trước. Năm 2026, MAS dự phóng doanh thu và lãi ròng đạt 7,253 tỷ đồng và 1,163 tỷ đồng, tăng 11% và 15% so với năm trước nhờ: 1) Biên lợi nhuận gộp cải thiện từ mức 32.6% lên 33.6% nhờ giá nguyên liệu duy trì mức thấp; 2) Doanh thu bán sản phẩm đạt 6,904 tỷ đồng, tăng 10%, sản lượng bán hàng đạt 134,953 tấn (tăng 11%), giá bán duy trì ổn định với chính sách chiết khấu cho hệ thống phân phối; 3) Doanh thu khác đạt 349 tỷ đồng, tăng 13%.

EPS dự phóng 2026 ước đạt 6,801 đồng/cp, tương ứng P/E dự phóng ở mức 9.4 lần. MAS đánh giá tích cực dành cho NTP nhờ: 1) Vị thế hàng đầu trong lĩnh vực nhựa xây dựng; 2) Theo Sở Xây dựng Hà Nội trong 9 tháng 2025, Hà Nội có 30,364 sản phẩm đủ điều kiện mở bán. Theo đó, nguồn cung chung cư mới đã đạt 80% cả năm 2024. Vì vậy, MAS kỳ vọng nguồn cung bất động sản dân dụng miền Bắc tiếp tục khởi sắc, tác động tăng sản lượng nhựa xây dựng của NTP tại thị trường trọng điểm này; 3) Kế hoạch giải ngân vốn đầu tư công giai đoạn 2026–2030 đạt 8,500 ngàn tỷ đồng, tăng 166% giai đoạn 2021–2025, mở ra triển vọng dài hạn cho lĩnh vực nhựa xây dựng.

|

Dự phóng kết quả kinh doanh 2025-2026 của MAS

|

Với mức dự phóng trên, MAS khuyến nghị tăng tỷ trọng NTP với giá mục tiêu 75,000 đồng/cp.

Xem thêm tại đây

PVT khả quan với giá mục tiêu 20,400 đồng/cp

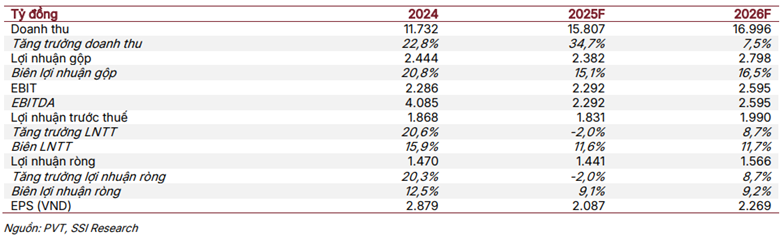

SSI Research cho biết Tổng CTCP Vận tải Dầu khí (HOSE: PVT) vượt kế hoạch lợi nhuận cả năm và duy trì đà cải thiện tích cực trong 9 tháng đầu năm 2025. Lũy kế 9 tháng đầu năm 2025, doanh thu và lãi trước thuế đã hoàn thành 101% kế hoạch năm, nhờ hoạt động vận tải cải thiện và chi phí được kiểm soát tốt, qua đó giúp lãi trước thuế cả năm 2025 dự báo chỉ giảm nhẹ 1.7% so với năm trước.

Đơn vị nghiên cứu này kỳ vọng quý 4/2025 của PVT sẽ tiếp tục duy trì đà tăng trưởng mạnh mẽ, nhờ ba tàu mới được bàn giao, nâng tổng đội tàu lên 65 chiếc (khoảng 2 triệu DWT). Ban lãnh đạo đã đưa ra kế hoạch cho quý 4/2025 với doanh thu là 4.5 ngàn tỷ đồng và lãi trước thuế 586 tỷ đồng, tương ứng lãi trước thuế tăng trưởng 62% và tăng 34.3% so với quý trước, dựa trên mức nền thấp của quý 4/2024.

Tuy nhiên, SSI Research cho rằng kế hoạch này vẫn khá thận trọng, bởi tàu mới mua của PVT đã được khách hàng quốc tế thuê ngay lập tức trong bối cảnh giá thuê tàu phục hồi, cho thấy khả năng cao PVT sẽ ký được các hợp đồng thuê tàu định hạn với mức giá cao.

Bên cạnh đó, việc PVT nhận 4 tàu mới trong riêng quý 4/2025 giúp năng lực vận tải tăng thêm khoảng 14% chỉ trong một quý, tạo lực đẩy đáng kể cho kết quả kinh doanh quý 4 và triển vọng dài hạn. Theo đó, SSI Research dự báo lãi trước thuế quý 4/2025 đạt 679 tỷ đồng, cao hơn 15.8% so với kế hoạch và tăng 87.5% so với cùng kỳ.

Triển vọng 2026 của PVT được hỗ trợ bởi sự phục hồi mạnh của thị trường tàu chở dầu, nhờ: hoạt động công nghiệp toàn cầu cải thiện, các lệnh trừng phạt địa chính trị làm giảm hiệu suất vận hành đội tàu toàn cầu, khiến nguồn cung hiệu dụng bị siết lại. Giá thuê tàu định hạn 1 năm của loại tàu MR đã tăng khoảng 16% trong quý 3/2025 so với mức đáy đầu năm 2025, củng cố tín hiệu phục hồi trên diện rộng của thị trường.

Làn sóng đặt đóng tàu mạnh trong năm 2023 đã dẫn tới sự gia tăng đáng kể số tàu mới được bàn giao từ đầu năm 2025, và nguồn cung tàu mới dự kiến tiếp tục được đưa vào khai thác đến hết nửa đầu năm 2026. Việc nguồn cung tàu tăng nhanh tạo ra rủi ro gây áp lực giảm lên mặt bằng giá cước thuê tàu định hạn, qua đó góp phần hình thành đáy chu kỳ giá cước trong nửa đầu năm, dù áp lực này đến nay đã phần nào đã giảm bớt.

Các lệnh trừng phạt (đối với dầu mỏ và đội tàu Nga) cùng các hạn chế tuyến hàng hải liên quan đến chiến tranh Nga-Ukraine nhiều khả năng sẽ tiếp diễn ngay cả khi hai bên đạt được thỏa thuận đình chiến hoặc ngừng bắn; và tác động của sự kiện này lên giá thuê tàu (thường là áp lực giảm) cũng sẽ xảy ra chậm hơn. Nhìn chung, SSI Research không thấy có bất kỳ yếu tố nào trong trung hạn có thể khiến giá thuê tàu tiếp tục giảm thêm.

Việc PVT bổ sung thêm tàu mới – bao gồm tàu chở dầu thô Poseidon và tàu Nova MR, thể hiện niềm tin của ban lãnh đạo vào triển vọng thị trường. Ngoài ra, lợi nhuận ròng có thể tăng mạnh hơn nữa trong năm 2026, khi PVT (thông qua PDV) có thể bán tàu PVT Neptune (giá trị khoảng 3.8 triệu USD) hoặc tiếp tục khai thác tàu này theo hợp đồng COA, cả hai đều là yếu tố thúc đẩy tích cực cho doanh nghiệp.

Dự báo năm 2026 của SSI Research được xây dựng theo hướng thận trọng nhưng khả quan, cân bằng luồng hàng hóa quay về mức bình thường và mặt bằng giá cước cải thiện. Các giả định chính cho năm 2026 cụ thể như sau: sản lượng vận tải tăng 6.3% so với cùng kỳ, dựa trên giả định công suất đội tàu tăng 15%, lên 2.3 triệu DWT; và đơn giá vận tải bình quân tăng 6.8%, phản ánh đà hồi phục của giá thuê tàu định hạn/giao ngay. SSI Research duy trì quan điểm giá thuê tàu sẽ phục hồi từ vùng đáy của đầu chu kỳ, mặc dù tốc độ cải thiện có thể diễn ra từ từ trong bối cảnh kinh tế vĩ mô còn nhiều yếu tố bất định.

|

Dự phóng kết quả kinh doanh 2025-2026 của PVT

|

Trong bối cảnh giai đoạn phục hồi sắp tới dựa trên nền tảng tăng trưởng dài hạn ổn định, SSI Research khuyến nghị PVT khả quan với giá mục tiêu 20,400 đồng/cp.

Xem thêm tại đây

Thượng Ngọc

FILI

– 10:43 22/12/2025

Các Sàn forex Uy Tín:

Icmarkets

Exness

Source link

Comments are closed, but trackbacks and pingbacks are open.