Kinh tế trưởng VinaCapital: Điểm rơi tăng trưởng kinh tế Việt Nam vào giữa năm 2026

Kinh tế trưởng VinaCapital: Điểm rơi tăng trưởng kinh tế Việt Nam vào giữa năm 2026

Việt Nam có được sự cộng hưởng của các động lực kinh tế nội tại và nỗ lực cải cách thể chế, tạo nên những cơ hội bứt phá mạnh mẽ. Tuy nhiên, để hiện thực hóa dòng vốn ngoại và giảm chi phí vốn, việc nâng cao tiêu chuẩn quản trị công ty theo thông lệ quốc tế là điều kiện tiên quyết.

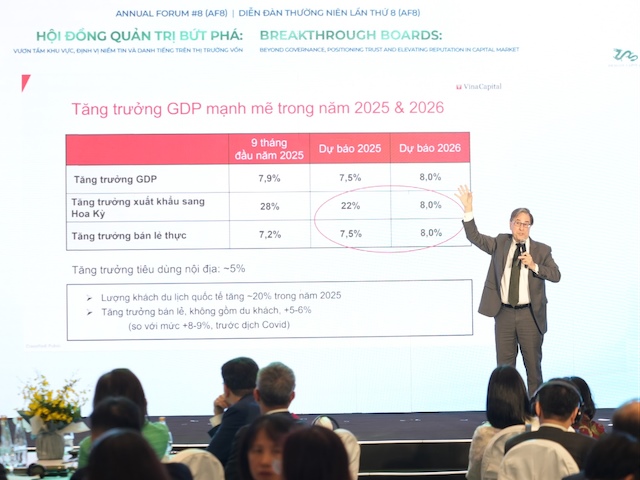

Tại Diễn đàn thường niên lần thứ 8 (AF8) với chủ đề Hội đồng quản trị vươn tầm khu vực, định vị niềm tin và danh tiếng trên thị trường vốn do VIOD tổ chức hôm 5/12, ông Michael Kokalari – Kinh tế trưởng Công ty Quản lý Quỹ VinaCapital đưa ra kịch bản tăng trưởng GDP Việt Nam 2025 đạt 7.5% và dự kiến 8% vào 2026.

Tăng trưởng GDP hiện tại của Việt Nam đang phụ thuộc vào hai yếu tố xuất khẩu sang Mỹ và sự phục hồi của khách du lịch Trung Quốc.

Trong đó, tăng trưởng xuất khẩu sang thị trường Hoa Kỳ đạt 28% trong 9 tháng đầu năm 2025, đóng góp khoảng 2 điểm phần trăm vào GDP cả năm 2025. Sự bùng nổ này được hưởng lợi từ cấu trúc “nền kinh tế hình chữ K” tại Mỹ, nơi tầng lớp thượng lưu (chiếm gần 50% tổng chi tiêu tại Mỹ) vẫn duy trì sức mua mạnh mẽ.

Bên cạnh đó, sự phục hồi của du lịch quốc tế, với lượng khách tăng khoảng 20% trong năm 2025, cũng đóng góp thêm 1 điểm phần trăm vào tăng trưởng. “Nếu chúng ta bóc tách lớp vỏ bọc tăng trưởng từ khách du lịch, đặc biệt là sự quay trở lại của khách Trung Quốc, thì sức mua thực tế của hộ gia đình Việt Nam chỉ đang tăng trưởng quanh mức 5%. Đây là mức thấp hơn đáng kể so với xu hướng dài hạn trước đại dịch”, chuyên gia VinaCapital nhận định.

Nguyên nhân của sự suy yếu này nằm ở hành vi tài chính của hộ gia đình sau COVID-19. Dữ liệu phân tích của VinaCapital cho thấy người dân đã cạn kiệt tiền tiết kiệm trong giai đoạn giãn cách và hiện đang trong giai đoạn “thắt lưng buộc bụng” để tái tích lũy.

Chuyên gia đưa ra con số thống kê tỷ lệ tiết kiệm của hộ gia đình Việt Nam ước tính đã vọt lên mức gần 30% thu nhập, cao hơn khoảng 10 điểm phần trăm so với mức trung bình 20% của giai đoạn trước dịch. Điều này giải thích tại sao thu nhập khả dụng tăng 6-7% nhưng sức mua không tương ứng. Tiền đang nằm trong các tài sản phòng thủ thay vì lưu thông tiêu dùng, tạo ra chi tiêu dồn nén.

Tuy nhiên, đây là cơ sở để VinaCapital đưa ra dự báo lạc quan năm 2025. Ông Kokalari cho rằng điểm rơi tăng trưởng sẽ diễn ra vào giữa năm 2026 sau khi quá trình tài tích lũy hoàn tất.

Kịch bản GDP 8% năm 2026 sẽ đến từ việc xuất khẩu và du lịch quay về mức tăng trưởng bền vững, trong khi chi tiêu nội địa phục hồi về mức bình thường. Động lực chính và có tính bứt phá nhất sẽ là đầu tư hạ tầng. Chính phủ Việt Nam đã cam kết chi tiêu rất lớn, nhưng cam kết chi tiêu (tăng 43% so với đầu năm) vẫn đang vượt xa mức chi cho xây dựng thực tế (9%). Sự chênh lệch này dự kiến sẽ chuyển hóa thành khối lượng thi công thực tế và dòng tiền ra thị trường vào năm 2026, đẩy tỷ lệ đầu tư hạ tầng/GDP từ 7% (2025) lên mức 10% (2026). Với các dự án trọng điểm như cao tốc Bắc-Nam sẽ giúp phá vỡ sự tập trung của FDI, tạo điều kiện phân bổ sản xuất đến các khu vực có chi phí lao động hợp lý hơn.

Ông Michael Kokalari, Kinh tế trưởng VinaCapital

|

Chi phí vốn và quản trị công ty

Bên cạnh sự lạc quan về tăng trưởng, VinaCapital đặc biệt quan tâm đến rào cản về Chi phí vốn (Cost of Capital). Theo phân tích của ông Kokalari, chi phí vốn chủ sở hữu tại Việt Nam ở mức 15.2%, cao nhất trong khu vực, vượt trội so với Thái Lan (8.1%) hay Indonesia (13%). Chi phí vốn cao làm giảm khả năng cạnh tranh của doanh nghiệp trên thị trường quốc tế.

Để giải quyết vấn đề này, ông Kokalari đưa ra hai mục tiêu gồm: Hoàn tất việc nâng hạng thị trường từ cận biên lên mới nổi (theo FTSE và MSCI) và quan trọng hơn là đạt được xếp hạng tín nhiệm mức đầu tư. Hai yếu tố này được kỳ vọng sẽ giảm lãi suất huy động vốn quốc tế cho quốc gia và toàn bộ hệ thống doanh nghiệp.

Nói về quản trị công ty (Corporate Governance – CG) và tính minh bạch, bà Alejandra Medina, Quản lý Chương trình Quản trị Công ty khu vực Châu Á, OECD đưa ra những khoảng cách giữa thị trường Việt Nam và thông lệ quốc tế. Việt Nam vẫn vắng mặt trong báo cáo “OECD Corporate Governance Factbook” (khảo sát 52 quốc gia, trong đó có 8 đại diện Châu Á (Trung Quốc, Ấn Độ, Malaysia…). Sự thiếu hụt dữ liệu so sánh chuẩn hóa là một điểm trừ trong mắt các nhà đầu tư tổ chức quốc tế đang quản lý dòng vốn lên tới 125 ngàn tỷ USD vốn hóa thị trường toàn cầu.

Bà Medina nhấn mạnh: “Nhà đầu tư nước ngoài thường kỳ vọng nhận được thông tin kịp thời và minh bạch. Việc các doanh nghiệp Việt Nam chưa áp dụng rộng rãi chuẩn mực IFRS hay thiếu báo cáo bằng tiếng Anh là rào cản lớn cần sớm được khắc phục để đáp ứng kỳ vọng của dòng vốn ngoại”.

Chuyên gia OECD cũng chỉ ra sự khác biệt cơ bản trong cấu trúc sở hữu tại châu Á – nơi nhà đầu tư tổ chức chỉ nắm giữ khoảng 18% vốn hóa – so với mức 47% trên toàn cầu, làm tăng rủi ro ủy nhiệm. Các cải cách về CG, đặc biệt trong bối cảnh các xu hướng mới như Báo cáo Bền vững (ESG) và cơ chế cổ phiếu đa quyền đang được áp dụng rộng rãi, là yếu tố then chốt để Việt Nam thu hút dòng vốn dài hạn.

Bà Alejandra Medina, Quản lý Chương trình Quản trị Công ty khu vực Châu Á, OECD

|

Cải cách Đổi mới 2.0 và lợi thế AI của Việt Nam

Niềm tin vào tăng trưởng bền vững của VinaCapital không chỉ dựa trên dữ liệu chu kỳ mà còn từ nỗ lực cải cách của Chính phủ. Ông Michael Kokalari đánh giá cao sự chủ động của các cơ quan Chính phủ, gọi đây là giai đoạn “Đổi mới 2.0”. Cải cách này được kỳ vọng sẽ tái cân bằng động lực tăng trưởng từ FDI sang sự phát triển nội tại và năng suất.

Trong dài hạn, ông Kokalari khuyến nghị Việt Nam nên tham khảo các mô hình phát triển Đông Á thành công như Nhật Bản, Hàn Quốc, Đài Loan, tập trung phát triển các Cụm công nghiệp (Industrial Clusters) theo lý thuyết của Michael Porter, thay vì cố gắng “phát minh lại bánh xe”. Đồng thời, Việt Nam cần tận dụng lợi thế cạnh tranh đặc biệt trong lĩnh vực trí tuệ nhân tạo (AI), nơi nguồn nhân lực vượt trội so với quy mô. Mặt khác, việc cho phép các trường đại học thương mại hóa các đổi mới công nghệ sẽ giải phóng một lượng lớn sáng kiến khởi nghiệp, đặc biệt trong lĩnh vực y tế và AI.

Về thị trường chứng khoán, dù chịu áp lực tỷ giá từ dự trữ ngoại hối thấp (2,5 tháng nhập khẩu) khiến VNĐ có thể mất giá 4-5% trong năm 2025 và 2026, ông Kokalari vẫn đưa ra dự báo thị trường chứng khoán có thể tăng trưởng thêm 25% trong năm tới, dựa trên sự phục hồi mạnh mẽ của lợi nhuận doanh nghiệp niêm yết khi tiêu dùng và hạ tầng đạt điểm rơi.

Thu Minh

FILI

– 13:04 05/12/2025

Các Sàn forex Uy Tín:

Icmarkets

Exness

Source link

Comments are closed, but trackbacks and pingbacks are open.