Dân Mỹ thiệt đơn thiệt kép trong vòng lặp thuế quan

Phán quyết lịch sử của Tòa án Tối cao Mỹ hôm 20/02 nhằm xóa bỏ thuế quan theo đạo luật IEEPA những tưởng là một chiến thắng vĩ đại cho người tiêu dùng, nhưng thực tế lại lộ ra một nghịch lý: Hàng tỷ USD tiền thuế mà người dân đã âm thầm chi trả qua giá hàng hóa sẽ được hoàn lại thẳng vào hầu bao của các tập đoàn lớn. Tổng thống Trump vừa áp thêm thuế quan 10% mới và vòng lặp này sẽ lại tiếp diễn.

Ảnh minh họa – ĐQ.

|

Tiền thuế từ túi của dân mà ra

Năm 2025, Tổng thống Mỹ Donald Trump viện dẫn Đạo luật Quyền hạn Kinh tế Khẩn cấp Quốc tế (IEEPA) năm 1977 và một số đạo luật khác để áp đặt các mức thuế quan cao đột biến lên hầu hết đối tác thương mại lớn mà không thông qua Quốc hội.

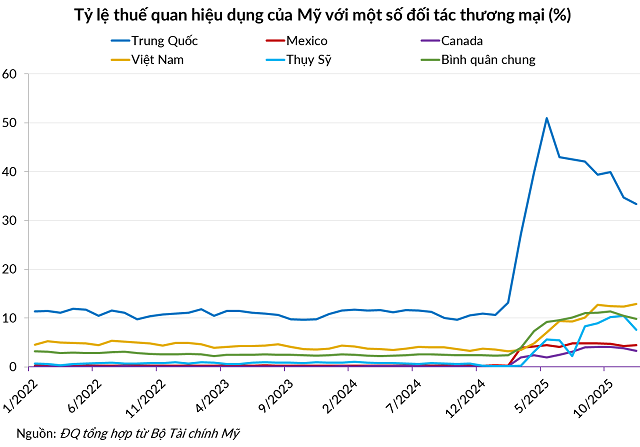

Động thái này đã đẩy tỷ lệ thuế quan hiệu dụng trung bình của Mỹ từ mức 2.4% trong năm 2024 lên tới 7.7% vào năm 2025, một con số cao chưa từng có kể từ năm 1947.

Ông Trump liên tục khẳng định rằng các quốc gia xuất khẩu, đặc biệt là Trung Quốc, Mexico hay Canada, sẽ phải trả các khoản thuế này. Thế nhưng các thống kê kinh tế lại kể một câu chuyện hoàn toàn trái ngược.

Về mặt quy trình hành chính, các doanh nghiệp nhập khẩu là pháp nhân trực tiếp ký séc nộp tiền cho Cơ quan Hải quan và Bảo vệ Biên giới Mỹ (CBP). Tuy nhiên, về mặt bản chất kinh tế, các doanh nghiệp này chỉ chịu một phần nhỏ trong khoản chi phí thuế quan đó. Doanh nghiệp hoạt động như một trạm trung chuyển, đẩy gánh nặng thuế vào giá thành sản phẩm bán cho người tiêu dùng.

Theo một nghiên cứu từ Cục Dự trữ Liên bang (Fed) New York, gần 90% gánh nặng kinh tế của các biện pháp thuế quan do ông Trump áp đặt đã rơi xuống vai các doanh nghiệp nhập khẩu và cuối cùng là người tiêu dùng nội địa. Các nhà kinh tế học tại Goldman Sachs cũng đưa ra kết luận tương tự, dự báo rằng đến cuối năm 2025, người tiêu dùng Mỹ phải gánh chịu 55% chi phí thuế quan, trong khi doanh nghiệp Mỹ chỉ gánh một phần nhỏ, và tỷ lệ mà các nhà xuất khẩu nước ngoài phải chịu là không đáng kể.

Nói một cách đơn giản, khi một người dân Mỹ mua một món đồ nhập khẩu, họ đang gián tiếp nộp thuế cho Chính phủ dưới hình thức lạm phát giá cả. Do đó, người dân mới chính là bên trả thuế chính, không phải các tập đoàn và càng không phải đối tác nước ngoài.

Thuế quan, về bản chất, đã hoạt động như một loại thuế tiêu dùng lũy thoái, đánh mạnh nhất vào túi tiền của tầng lớp trung lưu và người thu nhập thấp. Theo ước tính của tổ chức Tax Foundation, các chính sách thuế quan trong năm 2025 đã khiến mỗi hộ gia đình Mỹ mất đi khoảng 1,000 USD.

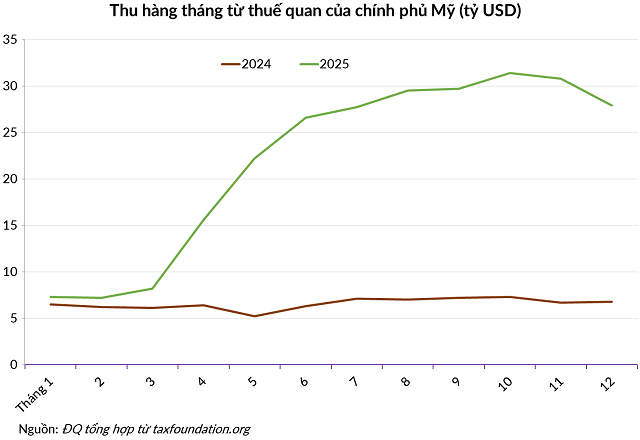

Doanh thu từ thuế quan của Chính phủ Mỹ đã tăng vọt từ mức 79 tỷ USD trong năm 2024 lên tới 264 tỷ USD vào năm 2025, và phần lớn số thuế tăng lên này đến từ túi tiền của người dân.

Lỗ hổng trong phán quyết lịch sử

Ngày 20/02/2026, Tòa án Tối cao Mỹ (SCOTUS) đã ra phán quyết khẳng định rằng đạo luật IEEPA năm 1977 không trao cho Tổng thống quyền hạn để áp đặt thuế quan rộng khắp như ông đã làm trong năm 2025.

Phán quyết này nhấn mạnh rằng quyền đánh thuế là quyền lực cốt lõi của Quốc hội theo Điều I của Hiến pháp, và việc nhánh hành pháp tự ý sử dụng một đạo luật khẩn cấp để định hình lại toàn bộ hệ thống thương mại khi không có sự ủy quyền rõ ràng là sai luật.

Hệ quả trực tiếp của phán quyết này là toàn bộ các khoản thuế quan thu dưới danh nghĩa IEEPA trong suốt năm 2025 đều bị coi là vô hiệu. Tính đến thời điểm hiện tại, Chính phủ liên bang đã thu hơn 160 tỷ USD từ hệ thống thuế quan này. Phán quyết của Tòa án Tối cao đã mở ra cánh cửa cho một đợt hoàn thuế lịch sử, nhưng một lần nữa, cấu trúc pháp lý lại quay lưng với những người dân đã thực sự bỏ tiền túi ra trả.

Theo pháp luật hải quan Mỹ, chỉ những doanh nghiệp nhập khẩu mới có tư cách pháp lý để khiếu nại và nhận lại tiền hoàn thuế. Nói cách khác, các tập đoàn bán lẻ khổng lồ, các nhà phân phối và các công ty sản xuất lớn mới là pháp nhân được chia nhau 160 tỷ USD hoàn thuế từ Bộ Tài chính. Theo New York Times, đã có hơn 1,500 doanh nghiệp – bao gồm cả các ông lớn như FedEx, Costco hay Revlon – nộp đơn khiếu nại tại Tòa án Thương mại Quốc tế Mỹ (CIT) để đòi lại tiền thuế đã nộp.

Thẩm phán Tòa án Tối cao Brett Kavanaugh đã thừa nhận rằng Chính phủ có thể sẽ phải hoàn trả hàng tỷ USD cho các nhà nhập khẩu và tạo ra một mớ hỗn độn bởi chính những nhà nhập khẩu này có khả năng đã đẩy toàn bộ chi phí đó sang cho người tiêu dùng.

Đối với các doanh nghiệp, tiền hoàn thuế giống như một khoản lợi nhuận từ trên trời rơi xuống. Họ thu tiền từ người dân dưới danh nghĩa giá hàng hóa tăng do thuế, nhưng khi nhà nước hoàn trả thuế, dòng tiền đó lại chui vào bảng cân đối kế toán của công ty để gia tăng lợi nhuận cho cổ đông.

Lực cản vô hình mang tên “giá cả cứng nhắc”

Nhiều người có thể kỳ vọng rằng, khi thuế quan bị bãi bỏ và các doanh nghiệp nhận được tiền hoàn trả, giá cả hàng hóa sẽ nhanh chóng giảm về mức trước thuế quan. Tuy nhiên, hệ thống kinh tế luôn tồn tại một hiện tượng được gọi là tính cứng nhắc của giá cả – nghĩa là giá cả có xu hướng linh hoạt khi tăng lên, nhưng lại rất ì ạch khi phải giảm xuống.

Hiện tượng này đã được chứng minh qua các nghiên cứu thực nghiệm từ các tổ chức uy tín. Theo phân tích của Hội đồng Quan hệ Đối ngoại (CFR), người tiêu dùng đóng vai trò quan trọng trong việc tạo ra tính cứng nhắc của giá cả. Khi người tiêu dùng đã được “chuẩn bị tâm lý” để chấp nhận việc trả mức giá cao hơn cho các mặt hàng nhất định do tác động của thuế quan, các doanh nghiệp sẽ tận dụng cơ hội này để giữ nguyên mức giá bán lẻ nhằm tối đa hóa và duy trì biên lợi nhuận, ngay cả khi rào cản thuế quan đã được dỡ bỏ.

Cục Nghiên cứu Kinh tế Quốc gia (NBER) và Đại học Chicago cũng có các nhận định tương tự. Trong các đợt áp thuế quan ở nhiệm kỳ đầu tiên của ông Trump (2016-2020), một nghiên cứu của Đại học Chicago đã chỉ ra rằng khi thuế quan chỉ nhắm vào máy giặt, các nhà bán lẻ đã tăng giá của cả máy giặt lẫn máy sấy quần áo ở mức tương đương nhau (khoảng 11%).

Lý do đơn giản là vì người tiêu dùng đã chuẩn bị sẵn tâm lý phải trả nhiều tiền hơn cho thiết bị giặt ủi nói chung. Tương tự, nghiên cứu của NBER cũng xác nhận rằng các nhà nhập khẩu Mỹ thường nhanh chóng chuyển gánh nặng thuế quan thành giá bán lẻ cao hơn cho người tiêu dùng.

Vì giá cả dễ tăng khó giảm, người dân Mỹ vẫn tiếp tục bị mắc kẹt trên một mặt bằng chi phí sinh hoạt cao. Không có bất kỳ cơ chế pháp lý nào bắt buộc một siêu thị phải giảm giá bán chỉ vì họ sắp được Chính phủ hoàn lại khoản thuế IEEPA.

Cơn thịnh nộ tại Nhà Trắng và làn sóng thuế quan mới

Vòng lặp bòn rút tài sản nhanh chóng được tái khởi động chỉ vài giờ sau phán quyết của Tòa án Tối cao. Tức giận trước việc bị tước đi công cụ chính sách cốt lõi của mình, Tổng thống Trump đã ngay lập tức phản ánh bằng cách sử dụng một cơ sở pháp lý khác để áp thuế

Vào tối 20/02, ông Trump đã ký sắc lệnh áp dụng Mục 122 của Đạo luật Thương mại năm 1974 để thiết lập mức thuế quan toàn cầu 10%, rồi nâng lên 15%, sau đó lại rút xuống còn 10%, đối với phần lớn hàng hóa nhập khẩu vào Mỹ.

Giới chuyên gia kinh tế và pháp lý đã lập tức chỉ ra lỗ hổng nghiêm trọng của sắc thuế mới này. Mục 122 vốn được Quốc hội thiết kế vào thập niên 1970 để đối phó với một cuộc khủng hoảng cán cân thanh toán khi Mỹ còn sử dụng hệ thống tỷ giá cố định.

Nhưng trong một hệ thống tỷ giá hối đoái thả nổi hoàn toàn như hiện nay, việc nước Mỹ thâm hụt cán cân thanh toán triền miên gần như là không thể. Dòng tiền chảy ra vì thâm hụt thương mại phải được bù đắp bởi dòng tiền chảy vào nhờ thặng dư tài khoản vốn. Hai dòng tiền có thể không bằng nhau trong cùng một năm, nhưng về lâu dài thì phải bù trừ hết cho nhau.

Nếu dòng vốn chảy vào không đủ để bù đắp thâm hụt, giá trị đồng USD sẽ tự động suy yếu so với các ngoại tệ khác, từ đó thu hẹp thâm hụt thương mại. Nhà kinh tế học Milton Friedman từng giải thích rằng hệ thống tỷ giá thả nổi “loại bỏ hoàn toàn vấn đề cán cân thanh toán” bởi giá trị tiền tệ sẽ biến động chứ không tạo ra thặng dư hay thâm hụt đe dọa đến dự trữ quốc gia

Chính Bộ Tư pháp của ông Trump cũng từng lập luận trước tòa rằng tình trạng thâm hụt thương mại hiện nay khác biệt về căn bản với thâm hụt cán cân thanh toán.

Do đó, việc sử dụng Mục 122 đối mặt với nguy cơ rủi ro pháp lý rất cao và có thể tiếp tục bị thách thức tại tòa án.

Vòng lặp bòn rút không hồi kết

Mục 122 của Đạo luật Thương mại 1974 có rủi ro pháp lý cao và chỉ có hiệu lực tối đa 150 ngày, vậy tại sao chính quyền Trump vẫn quyết liệt triển khai? Câu trả lời là chiến lược câu giờ.

150 ngày này là “khoảng đệm” cần thiết để Đại diện Thương mại Mỹ (USTR) đẩy nhanh các cuộc điều tra theo Mục 301 và Mục 232 – những công cụ pháp lý bền vững hơn đòi hỏi quá trình điều tra chính thức đối với các hành vi thương mại không công bằng hoặc đe dọa an ninh quốc gia.

Trong khi các nhà làm chính sách chơi ván cờ quyền lực này, người gánh chịu hậu quả trực tiếp lại là các hộ gia đình Mỹ. Theo ước tính của Tax Foundation, chỉ riêng mức thuế 10% theo Mục 122 cũng sẽ tiếp tục gia tăng gánh nặng thuế cho mỗi hộ gia đình Mỹ thêm khoảng 200 đến 600 USD trong năm 2026. Sau khi “thiệt đơn” vì nộp thuế trong năm 2025 nhưng không được hoàn trả khi Tòa Tối cao tuyên thuế quan là phi pháp, người dân Mỹ sẽ tiếp tục chịu “thiệt kép” vì thuế quan mới trong năm 2026.

Hàng tỷ USD đã, đang và sẽ chảy vào túi các tập đoàn lớn, trong khi người dân đã, đang và sẽ phải gián tiếp nộp thuế thông qua giá cả cao hơn trước.

Đức Quyền

FILI

– 08:40 27/02/2026

Các Sàn forex Uy Tín:

Icmarkets

Exness

Source link

Comments are closed, but trackbacks and pingbacks are open.