Đà tăng trưởng sẽ tiếp tục nhưng rủi ro vẫn còn ở phía trước

Bộ phận Nghiên cứu thị trường và Kinh tế toàn cầu, Ngân hàng UOB (Singapore) vừa có báo cáo mới nhất về kinh tế Việt Nam quý 1/2025.

GDP quý 1/2025 có thể đạt 7.1%

Theo báo cáo của UOB, GDP thực tế của Việt Nam trong quý 4/2024 tăng 7.55% so với cùng kỳ năm trước, nối dài đà tăng từ mức 7.43% đã được điều chỉnh trong quý 3/2024 và vượt xa kỳ vọng của thị trường. Với 3 quý liên tiếp đạt kết quả mạnh mẽ, nền kinh tế Việt Nam đã tăng trưởng 7.09% trong năm 2024, cao hơn đáng kể với mức 5.1% năm 2023, vượt qua mức dự báo chung là 6.7% và mục tiêu chính thức là 6.5%. Đây là mức tăng trưởng cao nhất kể từ đợt phục hồi sau COVID-19 vào năm 2022 (8.1%).

Sự phụ thuộc lớn của Việt Nam vào thương mại quốc tế thể hiện rõ qua những biến động mạnh của tăng trưởng kinh tế trong giai đoạn 2023-2024. Sự sụt giảm xuất khẩu năm 2023 đã kéo tăng trưởng GDP chậm lại đáng kể, trong khi đà bứt phá của xuất khẩu năm 2024 giúp nền kinh tế đạt kết quả tốt nhất kể từ năm 2022. Bản chất nền kinh tế có độ mở cao của Việt Nam được thể hiện qua giá trị xuất khẩu chiếm khoảng 90% GDP vào năm 2024 – mức cao thứ 2 trong ASEAN, chỉ sau Singapore (174%) và cao hơn Malaysia (69%) ở vị trí thứ 3.

Tuy nhiên, mức độ mở cao này đồng nghĩa Việt Nam dễ bị tổn thương trước những gián đoạn và xung đột trong thương mại quốc tế, đặc biệt trong bối cảnh Tổng thống Mỹ Donald Trump tập trung các biện pháp giải quyết vấn đề mất cân bằng thương mại. Cần lưu ý rằng thâm hụt thương mại của Mỹ với Việt Nam đã tăng gần gấp 4 lần kể từ năm 2016, lên 124 tỷ USD vào năm 2024. Nhìn chung, thâm hụt thương mại của Mỹ với ASEAN cũng đã tăng gần gấp 3 lần, lên 228 tỷ USD trong cùng giai đoạn, do tăng trưởng thương mại toàn cầu và sự dịch chuyển chuỗi cung ứng diễn ra nhanh chóng nhằm ứng phó với các biện pháp hạn chế thương mại được áp dụng trong nhiệm kỳ Trump đầu tiên.

Trước bối cảnh này, Quốc hội Việt Nam ngày 19/02/2025 đã nâng mục tiêu tăng trưởng năm 2025 lên “ít nhất 8%” và hướng tới mục tiêu tăng trưởng “2 con số” trong giai đoạn 2026-2030, trong khi dự báo chính thức vẫn ở mức 6.5-7%. Mặc dù mức tăng trưởng 8% hoặc cao hơn là khả thi, nhưng chỉ với xuất khẩu và sản xuất sẽ không đủ để thúc đẩy nền kinh tế đạt mức tăng trưởng vượt trội như vậy.

Việt Nam sẽ cần tăng cường đầu tư vốn, đặc biệt từ khu vực đầu tư công, không chỉ để mở rộng tăng trưởng mà còn để giảm thiểu tác động tiêu cực nếu thương mại gặp suy thoái. Tỷ lệ đầu tư vốn của Việt Nam đã duy trì quanh mức 30% GDP trong ít nhất 1 thập kỷ qua. Trong khi đó, tổng vốn đầu tư của Trung Quốc vẫn luôn duy trì trên 40% GDP trong cùng giai đoạn. Điều này cho thấy Việt Nam đang đầu tư ở mức thấp hơn so với nước láng giềng lớn, và rõ ràng có cơ sở để đẩy mạnh đầu tư công, nhất là khi Chính phủ đặt mục tiêu tăng trưởng 2 con số trong tương lai.

UOB duy trì quan điểm lạc quan nhưng thận trọng về triển vọng của Việt Nam. UOB giữ nguyên dự báo tăng trưởng GDP cả năm 2025 ở mức 7%, với giả định GDP quý 1/2025 đạt 7.1%. Đến năm 2026, tốc độ tăng trưởng dự kiến lên 7.4%, nhờ vào các biện pháp cải thiện hiệu quả của Chính phủ.

NHNN sẽ duy trì chính sách ổn định trong thời điểm hiện tại

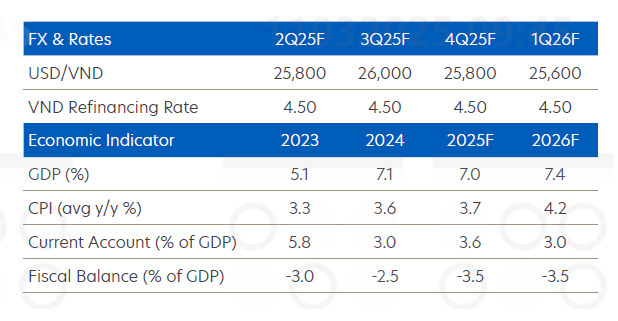

Với nền kinh tế tiếp tục tăng trưởng mạnh mẽ trong năm 2024 và kéo dài sang năm 2025, cùng với việc Cục Dự trữ Liên bang Mỹ (Fed) có xu hướng giữ nguyên chính sách, Ngân hàng Nhà nước Việt Nam (NHNN) không chịu áp lực phải nới lỏng chính sách trong ngắn hạn. Trong khi đó, lạm phát đã tăng lên 3.6% trong năm 2024 từ mức 3.26% năm 2023, dù vẫn thấp hơn mục tiêu 4.5%. Tuy nhiên, với nguy cơ căng thẳng thương mại gia tăng trên toàn cầu trong nhiệm kỳ thứ 2 của Trump và sức mạnh của USD trở thành mối lo ngại mới, NHNN dự kiến sẽ theo dõi chặt chẽ các áp lực giảm giá đối với VND. Do đó, quyết định hợp lý nhất ở thời điểm hiện tại là duy trì lãi suất tái cấp vốn ở mức 4.5%.

VND có khả năng tiếp tục suy yếu

VND đã giảm xuống mức thấp kỷ lục khoảng 25,600 VND/USD vào đầu tháng 3, sau khi NHNN tăng giá bán USD cho các ngân hàng lên 25,698 từ 25,450 VND/USD, đánh dấu lần điều chỉnh đầu tiên kể từ tháng 10 năm ngoái. Từ đây, xu hướng vẫn nghiêng về khả năng VND tiếp tục suy yếu do những bất ổn liên quan đến tăng trưởng của Trung Quốc và chính sách thuế quan. Có nguy cơ Mỹ sẽ áp thuế lên hàng hóa Việt Nam do thặng dư thương mại của Việt Nam với Mỹ đang gia tăng đáng kể. Tuy nhiên, một số yếu tố có thể giúp giảm áp lực mất giá của VND, bao gồm triển vọng tăng trưởng nội địa mạnh mẽ và cam kết của NHNN trong việc đảm bảo “ổn định tỷ giá.”

Nhìn chung, dự báo cập nhật của UOB về tỷ giá USD/VND là 25,800 trong quý 2 năm 2025, 26,000 trong quý 3/2025, 25,800 trong quý 2/2025 và 25,600 trong quý 1/2026.

Hàn Đông

FILI

– 08:31 13/03/2025

Các Sàn forex Uy Tín:

Icmarkets

Exness

Source link

Comments are closed.