Có nên mua MWG, VCB và NT2?

Các công ty chứng khoán (CTCK) khuyến nghị mua MWG nhờ động lực dài hạn từ chuỗi bách hóa xanh; VCB khả quan vì vị thế dẫn đầu về quy mô lợi nhuận trong ngành ngân hàng; mua NT2 vì triển vọng dài hạn vẫn tương đối lạc quan với nhu cầu điện tiếp tục tăng trưởng trong khi các nguồn điện mới vẫn còn hạn chế.

Mua MWG với giá mục tiêu 73,700 đồng/cp

CTCK FPT (FPTS) dự phóng năm 2025 doanh thu của CTCP Đầu tư Thế giới Di động (HOSE: MWG) đạt 150.1 ngàn tỷ đồng (tăng 11.7%) và lãi sau thuế đạt 6,359 tỷ đồng (tăng 70.3%), trong đó lợi nhuận sau thuế của chuỗi Thế Giới Di Động (TGDĐ) và Điện Máy Xanh (ĐMX) dự kiến đạt 5,750 tỷ đồng (tăng 43%) và chuỗi BHX đạt 570 tỷ đồng (tăng 455%).

Giai đoạn 2025–2030, FPTS ước tính doanh thu tăng trưởng với CAGR 10.8%/năm và lợi nhuận sau thuế sẽ tăng trưởng ở mức CAGR 15.8%/năm, trong đó lợi nhuận sau thuế của chuỗi TGDĐ & ĐMX và chuỗi BHX tăng trưởng lần lượt với 4.5%/năm và CAGR 54%/năm.

Cụ thể, năm 2025, FPTS dự báo doanh thu chuỗi TGDĐ và ĐMX lần lượt đạt 33 ngàn tỷ đồng (tăng 9.7%) và 621 ngàn tỷ đồng (tăng 4.2%), tăng nhanh hơn so với mức phục hồi 5% của ngành bán lẻ thiết bị điện tử và gia dụng nhờ dịch vụ chăm sóc khách hàng vượt trội. Theo đó, sự phục hồi đến từ mức tăng trưởng về thu nhập người lao động và tỷ lệ thất nghiệp khả quan hơn, tuy nhiên tâm lý tiêu dùng sẽ bị ảnh hưởng nhẹ do rủi ro bất định từ tác động của chính sách thuế quan lên các ngành xuất khẩu. Năm 2025, FPTS cho rằng tiến độ đóng bớt cửa hàng sẽ chậm lại đáng kể so với giai đoạn 2023-2024 để duy trì mức độ phủ nhất định, với số lượng cửa hàng TGDĐ và ĐMX lần lượt đạt 1,000 cửa hàng (giảm 2.1%) và 1,950 cửa hàng (giảm 3.8%). FPTS dự báo lợi nhuận sau thuế của 2 chuỗi TGDĐ và ĐMX đạt 5,750 tỷ đồng (tăng 43%) nhờ chiến lược tái cấu trúc mô hình kinh doanh giúp doanh thu tăng trưởng 6% trong khi số lượng cửa hàng giảm nhẹ.

Giai đoạn 2025-2030, FPTS dự báo doanh thu cả 2 chuỗi TGDĐ và ĐMX sẽ tăng trưởng ở mức CAGR 7.4%/năm, tăng trưởng nhanh hơn so với mức tăng trưởng CAGR 6.2%/năm của ngành bán lẻ thiết bị điện tử trong cùng giai đoạn, nhờ dịch vụ chăm sóc khách hàng vượt trội trong bối cảnh cạnh tranh về giá giữa các chuỗi bán lẻ. Trong đó, số lượng cửa hàng của cả 2 chuỗi TGDĐ và ĐMX dự báo sẽ giảm nhẹ với CAGR 1%/năm để giữ độ phủ của mạng lưới cửa hàng, dự kiến về mức 950 cửa hàng TGDĐ và 1,850 cửa hàng ĐMX vào năm 2030. FPTS cũng dự báo lợi nhuận sau thuế của 2 chuỗi TGDĐ và ĐMX tăng trưởng với CAGR 4.5%/năm trong giai đoạn 2025-2030.

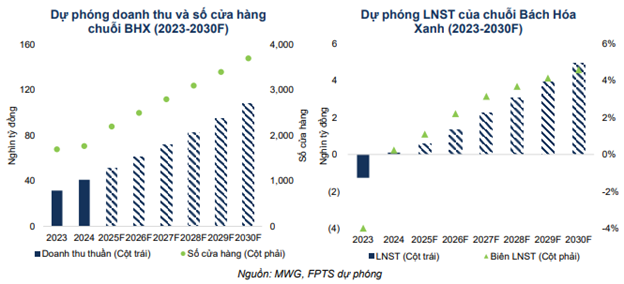

Với BHX, doanh thu năm 2025 của chuỗi dự kiến đạt 51.5 ngàn tỷ đồng (tăng 25.2%), chủ yếu nhờ việc số lượng cửa hàng gia tăng đáng kể 24.3%, đạt 2,200 cửa hàng vào cuối năm 2025. Trong khi đó, doanh thu/cửa hàng dự báo đạt 1.95 tỷ đồng/tháng, tăng trưởng ở mức thấp 0.8% do khoảng 60% cửa hàng mở mới ở khu vực miền Trung với doanh thu/cửa hàng ở khu vực này thấp hơn so với khu vực miền Nam. FPTS dự báo lợi nhuận sau thuế của chuỗi Bách Hóa Xanh năm 2025 đạt 570 tỷ đồng (tăng 455%), nhờ doanh thu/cửa hàng của khu vực miền Nam vẫn còn dư địa tăng trưởng và các cửa hàng của khu vực miền Trung sớm đạt điểm hòa vốn (bao gồm chi phí trung tâm phân phối) trong nửa cuối 2025 khi việc mở rộng chủ yếu xảy ra trong nửa đầu năm.

Trong giai đoạn 2025-2030, doanh thu chuỗi Bách Hóa Xanh dự kiến sẽ tăng trưởng với CAGR 16%/năm, trong đó số lượng cửa hàng dự kiến tăng trưởng 300 cửa hàng/năm, tương đương với CAGR 11%/năm, khi tiềm năng mở rộng cửa hàng ở khu vực miền Trung và miền Bắc còn rất lớn. Bên cạnh đó, doanh thu/cửa hàng trong giai đoạn 2025-2030 dự kiến tăng trưởng 4.5% nhờ xu hướng tiêu dùng chuyển dịch từ mô hình bán lẻ bách hóa truyền thống sang mô hình bán lẻ bách hóa hiện đại. FPTS cũng dự báo lợi nhuận sau thuế của chuỗi Bách Hóa Xanh sẽ tăng trưởng với CAGR 54%/năm trong giai đoạn 2025-2030.

Còn với các chuỗi khác, doanh thu của An Khang trong năm 2025 dự báo đạt 2,152 tỷ đồng (giảm 3.3%), trong đó dự kiến đạt điểm hòa vốn trong quý 3/2025. Doanh thu/cửa hàng năm 2025 ước đạt 0.55 tỷ đồng/tháng (giảm 3.3%) do chuỗi này đóng mạnh 200 cửa hàng trong giai đoạn tháng 5-7/2024 khiến doanh thu/cửa hàng tính theo số lượng cửa hàng cuối năm 2024 tăng cao. Số lượng cửa hàng cuối năm 2025 dự kiến đạt 326 cửa hàng, không thay đổi so với mức cuối năm 2024. Trong giai đoạn 2025-2030, doanh thu chuỗi An Khang dự kiến sẽ tăng trưởng với CAGR 17.7%, trong đó doanh thu/cửa hàng dự kiến tăng trưởng 5%, thấp hơn mức dự báo tăng trưởng của ngành dược phẩm theo Fitch Solutions 7.9% do ảnh hưởng bởi việc mở mới cửa hàng. Số lượng cửa hàng trong giai đoạn 2025-2030 dự kiến sẽ mở rộng 50 cửa hàng/năm sau khi đã đạt điểm hòa vốn trong năm 2025.

Doanh thu chuỗi AVAKids dự kiến đạt 1,265 tỷ đồng (tăng 5.8%), chủ yếu đến từ tăng trưởng doanh thu/cửa hàng đạt 1.7 tỷ đồng/tháng (tăng 5.8%). Trong khi đó, số lượng cửa hàng cuối năm 2025 dự kiến sẽ đi ngang ở mức 62 cửa hàng do các cửa hàng chỉ đóng vai trò là điểm trưng bày hàng hóa, trong khi kênh trực tuyến đang dần trở thành xu hướng mua sắm chính của ngành hàng mẹ và bé. Trong giai đoạn 2025-2030, doanh thu chuỗi AVAKids dự kiến tăng trưởng với CAGR 7.5%/năm, với động lực chính đến từ tăng trưởng của doanh thu/cửa hàng, trong khi đó số lượng cửa hàng dự kiến sẽ không thay đổi so với năm 2025.

FPTS đánh giá tiềm năng mở rộng cửa hàng của chuỗi EraBlue khá lớn khi (1) mạng lưới cửa hàng tập trung tại khu vực vùng ven thành phố Jakarta – nơi các chuỗi điện máy hiện đại vẫn chưa phát triển nhiều và (2) lợi thế cạnh tranh về vị trí địa lý thuận lợi (nằm ở mặt tiền đường, dễ tiếp cận đối với người dân sử dụng xe máy) và (2) dịch vụ liên quan đến chất lượng tư vấn, giao hàng, lắp đặt cho khách hàng (giao hàng và lắp đặt trong ngày trong khi các cửa hàng khác phải mất 1 tuần).

Năm 2025, FPTS ước tính doanh thu chuỗi EraBlue dự kiến đạt 4.5 ngàn tỷ đồng (tăng 119.5%), trong đó doanh thu/cửa hàng dự báo đạt 2.5 tỷ đồng/tháng (tăng 27.3%) và số lượng cửa hàng cuối năm 2025 đạt 150 cửa hàng (tăng 72.41%). Giai đoạn 2025-2030, doanh thu chuỗi EraBlue dự báo tăng trưởng với CAGR 50.9%/năm, chủ yếu nhờ số lượng cửa hàng dự kiến tăng trưởng với CAGR 39.8%/năm nhờ tiềm năng mở rộng cửa hàng còn lớn. Trong khi đó, doanh thu/cửa hàng dự kiến tăng trưởng với CAGR 8%/năm, thấp hơn so với mức tăng trưởng của ngành bán lẻ thiết bị điện tử và gia dụng tại thị trường Indonesia CAGR 9.5%/năm do ảnh hưởng bởi số lượng cửa hàng mở mới.

Theo đó, lãi sau thuế của chuỗi EraBlue dự báo đạt 67 tỷ đồng trong năm 2025 (so với cùng kỳ giảm 99 tỷ đồng), tương đương với biên lợi nhuận đạt 1.5%, qua đó đóng góp 30 tỷ đồng vào lợi nhuận trước thuế của MWG thông qua khoản lãi từ công ty liên doanh/liên kết. Giai đoạn 2025-2030, lãi sau thuế của chuỗi EraBlue tăng trưởng với CAGR 92%/năm lên mức lãi sau thuế 1,587 tỷ đồng trong năm 2030, tương đương với mức biên lợi nhuận đạt 4.5% (tăng 3 điểm % so với năm 2025 nhờ hưởng lợi về lợi thế quy mô), qua đó đóng góp 714 tỷ đồng vào lợi nhuận trước thuế của MWG trong năm 2030 (CAGR 92%/năm).

Với những dự báo trên, FPTS đưa ra khuyến nghị mua MWG với giá mục tiêu 73,700 đồng/cp.

Xem thêm tại đây

VCB khả quan với giá mục tiêu 67,300 đồng/cp

CTCK MB (MBS) cho biết năm 2024, tăng trưởng tín dụng (TTTD) của Ngân hàng TMCP Ngoại thương Việt Nam (HOSE: VCB) đạt 13.9% (tăng 313 điểm cơ bản), thấp hơn mức bình quân ngành là 15.08%, chủ yếu nhờ cho vay khách hàng doanh nghiệp (KHDN) tăng 16%, trong khi mảng bán lẻ bắt đầu lấy lại đà từ quý 2/2024. Cho vay doanh nghiệp FDI ghi nhận mức tăng trưởng đáng kể 35% so với đầu năm, còn cho vay doanh nghiệp lớn với mức tăng 18% kể từ đầu năm, tập trung vào cả cho vay ngắn và dài hạn cho các dự án trọng điểm thuộc lĩnh vực điện, sản xuất thép và ô tô.

Về cho vay cá nhân, cho vay mua nhà đảo chiều xu hướng giảm và tăng trở lại 3% trong quý 4/2024, trong khi cho vay hộ kinh doanh và tiêu dùng lần lượt tăng trưởng 10% và 60%. Trong quý 1/2025, VCB ghi nhận TTTD so với đầu năm đạt 1.2%, cải thiện đáng kể so với mức giảm 0.3% cùng kỳ năm trước, và vượt trung bình toàn ngành nếu tính cả phần cho vay được chuyển sang nền tảng VCB Neo.

MBS kỳ vọng TTTD của VCB trong năm 2025 sẽ đạt 16% nhờ một số động lực. Thứ nhất, VCB đã duy trì vị thế vững chắc trong mảng ngân hàng doanh nghiệp trong nhiều năm. TTTD năm 2025 được dự báo phân bổ đều ở cả nhóm doanh nghiệp và cá nhân. Ở mảng doanh nghiệp, động lực chính là các doanh nghiệp lớn và vừa, đặc biệt trong các lĩnh vực sản xuất – kinh doanh và các dự án trọng điểm quốc gia như giao thông, hạ tầng, cảng biển, và năng lượng.

Về phía khách hàng cá nhân (KHCN), triển vọng cho vay duy trì tích cực đến cuối năm 2025 với tăng trưởng dự kiến đạt 15.1%, chủ yếu đến từ cho vay mua nhà và cho vay hộ kinh doanh. Thị trường bất động sản được kỳ vọng sẽ phục hồi nhờ các yếu tố thuận lợi như mặt bằng lãi suất thấp và khung pháp lý mới với ba luật bất động sản sửa đổi có hiệu lực từ 2024, qua đó tạo điều kiện thúc đẩy dư nợ cho vay mua nhà. Ngoài ra, mục tiêu tăng trưởng GDP 8% của Quốc hội cũng sẽ tạo môi trường thuận lợi cho nhu cầu tín dụng tăng lên trong các lĩnh vực sản xuất và tiêu dùng.

Thứ hai, với vai trò là một trong bốn ngân hàng thương mại (NHTM) quốc doanh, VCB thường đi đầu trong việc triển khai các chương trình tín dụng hỗ trợ tăng trưởng kinh tế do Chính phủ chỉ đạo. Từ tháng 4/2025, VCB đã triển khai nhiều gói tín dụng ưu đãi lãi suất, dành cho nhóm KHCN và SME, trong đó có mục tiêu đẩy mạnh cho vay mua nhà cho người trẻ. Sự phục hồi của thị trường bất động sản nhà ở, cùng với ba luật sửa đổi có hiệu lực từ năm 2024, được kỳ vọng sẽ là động lực quan trọng giúp tăng trưởng tín dụng thế chấp tại VCB, đặc biệt trong môi trường lãi suất thấp.

Thứ ba, việc đẩy nhanh giải ngân đầu tư công trong năm 2025, tập trung vào các dự án hạ tầng trọng điểm như cao tốc Bắc – Nam, sân bay Long Thành, và Vành đai 3 – Vành đai 4, cũng sẽ là động lực quan trọng cho tăng trưởng tín dụng, đặc biệt đối với nhóm ngân hàng quốc doanh như VCB.

Tổng thể, MBS kỳ vọng VCB sẽ đạt mức tăng trưởng tín dụng 16% trong năm 2025, trong đó cho vay doanh nghiệp đóng vai trò chính, đồng thời duy trì đà mở rộng ổn định ở phân khúc bán lẻ.

MBS kỳ vọng NIM sẽ cải thiện nhẹ từ giờ đến năm 2025 so với mức NIM của quý 1/2025, nhờ chiến lược tăng cường cho vay trung dài hạn để giảm áp lực biên lãi và cân bằng giữa mục tiêu an toàn vốn và hiệu quả tín dụng. Tuy nhiên, với vai trò dẫn dắt thị trường và hỗ trợ mục tiêu tăng trưởng kinh tế quốc gia, lãi suất tại các ngân hàng quốc doanh – trong đó có VCB – nhiều khả năng vẫn duy trì ở mức thấp. Trong năm 2025, các NHTM có thể phải giữ ổn định lãi suất huy động ở mặt bằng thấp và tiếp tục giảm lãi suất cho vay. Theo đó, CTCK này dự báo NIM của VCB sẽ giảm nhẹ trong năm 2025, xuống còn 2.7% (giảm 15 điểm cơ bản), phản ánh nỗ lực duy trì lãi suất cho vay thấp để hỗ trợ nền kinh tế.

Trước biến động chất lượng tài sản trong quý 1/2025, MBS dự báo tỷ lệ NPL của VCB trong năm 2025 sẽ tăng nhẹ lên 0.99% (tăng 3 điểm cơ bản). Về rủi ro đối với danh mục cho vay của VCB do tác động từ thuế quan, CTCK này cho rằng ảnh hưởng sẽ ở mức thấp vì: (1) thuế chính thức đối với hàng xuất khẩu từ Việt Nam nhiều khả năng sẽ thấp hơn so với thông báo ban đầu nhờ nỗ lực đàm phán của Việt Nam với Mỹ; và (2) phần lớn khách hàng của VCB có nền tảng tài chính vững chắc và đã chuẩn bị các phương án ứng phó với các kịch bản thuế quan khác nhau.

Mặt khác, VCB tiếp tục giữ vị thế dẫn đầu về hiệu quả kiểm soát chi phí tín dụng trong nhóm các ngân hàng lớn và vừa. Ngân hàng đặt mục tiêu duy trì lợi thế này bằng cách củng cố bảng cân đối kế toán, chủ động xử lý và xóa nợ xấu khoảng 2 – 3 ngàn tỷ đồng, đồng thời duy trì tỷ lệ LLR trên 200%.

Nhìn chung, MBS ưu tiên VCB là nhờ: (1) vị thế dẫn đầu về quy mô lợi nhuận trong ngành ngân hàng; (2) chất lượng tài sản vượt bậc, duy trì bộ đệm dự phòng lớn thông qua việc chủ động trích lập và xóa nợ chủ động, cùng với chi phí tín dụng thấp nhất trong nhóm ngân hàng lớn và trung bình; (3) tăng trưởng tín dụng mạnh mẽ, đạt 16%/15% trong 2025/2026, cùng với sự phục hồi của thu nhập ngoài lãi; và (4) mức định giá hấp dẫn.

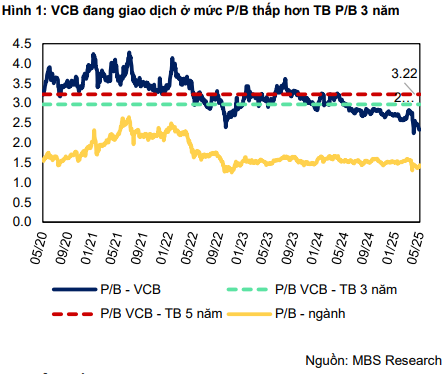

Hiện cổ phiếu VCB đang giao dịch ở mức P/B 2.1x trên BVPS 2025, thấp hơn 30% so với P/B trung bình 3 năm là 3.0x.

Do đó, MBS khuyến nghị VCB khả quan với giá mục tiêu 67,300 đồng/cp.

Xem thêm tại đây

Mua NT2 với giá mục tiêu 20,050 đồng/cp

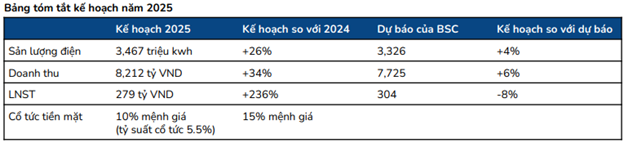

CTCK BSC thông tin CTCP Điện lực Dầu khí Nhơn Trạch 2 (HOSE: NT2) đặt mục tiêu năm 2025 sản lượng điện đạt 3,467 tỷ Kwh, trong đó 426 triệu kwh sử dụng dầu DO (chiếm 12.3%), còn lại sử dụng khí tự nhiên. Lãi sau thuế từ hoạt động sản xuất điện kế hoạch đạt 42 tỷ đồng (giảm 61%) chủ yếu do sử dụng dầu DO. Tuy nhiên, ban lãnh đạo đánh giá hệ thống có đủ nguồn cung cấp điện do đó NT2 sẽ không cần sử dụng dầu DO trong năm 2025 và lợi nhuận từ hoạt động sản xuất điện sẽ cao hơn kế hoạch.

NT2 đã đàm phán với EVN về khoản chênh lệch tỷ giá năm 2019-2021 và khoản phí dịch vụ môi trường rừng với tổng số tiền là 268 tỷ đồng (chiếm 86% lãi trước thuế kế hoạch) dự kiến thu về trong năm 2025.

Từ tháng 10/2025, NT2 sẽ hết khấu hao phần máy móc thiết bị, như vậy sang năm 2026, chi phí khấu hao sẽ giảm từ 690 tỷ xuống 70 tỷ và kéo dài đến năm 2036. Tạo động lực tăng trưởng lợi nhuận trong năm 2026.

Về dài hạn, NT2 và các nhà máy khác sẽ dùng LNG để thay thế khí nội địa để phát điện, khi đó, hiệu suất của NT2 xếp thứ 3 trong 11 nhà máy điện khí (sau NT3 và NT4). Công ty sẽ cần bổ sung thêm hợp đồng phát điện bằng LNG với EVN.

Về hoạt động duy tu, bảo dưỡng, từ năm 2025, NT2 đã ký mới hợp đồng thuê ngoài dịch vụ sữa chữa, bảo trì nhà máy, bên cạnh đó Công ty cũng phân bổ công nhân tham gia hoạt động này giúp chi phí sữa chữa giảm nhẹ so với giai đoạn 2014-2024. NT2 sẽ thực hiện một đợt tiểu tu vào tháng 9/2025.

BSC đánh giá kế hoạch kinh doanh của NT2 tương đối an toàn và khả năng cao sẽ đạt được trên mức 279 tỷ đồng (tăng 236% so với năm trước) trong đó 85% đến từ lợi nhuận khác, tuy nhiên, mức lợi nhuận này vẫn thấp so với thông thường 500-600 tỷ đồng/năm. Trong ngắn hạn, NT2 vẫn sẽ gặp nhiều khó khăn nhưng triển vọng dài hạn vẫn tương đối lạc quan với nhu cầu điện tiếp tục tăng trưởng trong khi các nguồn điện mới vẫn còn hạn chế.

Theo đó, BSC dự phóng sản lượng điện của NT2 trong năm 2025 đạt 3,327 triệu kwh (tăng 15%) nhờ có thêm nguồn cung khí với nhà máy nhiệt điện BOT Phú Mỹ 2.2 bàn giao lại cho EVN và ngừng vận hành từ tháng 2/2025. CTCK này cũng kỳ vọng NT2 nhận được 177 tỷ đồng doanh thu tỷ giá và 91 tỷ đồng phí dịch vụ môi trường rừng trong năm 2025 nhờ tình hình tài chính của EVN đã được cải thiện sau nhiều đợt tăng giá điện.

Mặt khác, kể từ quý 4/2025, chi phí khấu hao của nhà máy điện Nhơn Trạch 2 sẽ giảm 90%. Cụ thể, khấu hao sẽ giảm từ 680 tỷ đồng/năm xuống còn 70 tỷ đồng/năm, hỗ trợ đáng kể đến lợi nhuận kế toán của Công ty trong năm 2026.

Doanh thu và lãi ròng của NT2 trong năm 2025 được BSC dự phóng đạt lần lượt đạt 7,725 tỷ đồng (tăng 30% so với năm trước) và 304 tỷ đồng (tăng 267%, giảm 35% so với báo cáo trước do tăng chi phí vận chuyển khí nhưng không được tính vào giá bán điện).

Theo đó, BSC đưa ra khuyến nghị mua đối với cổ phiếu NT2 với giá mục tiêu 20,050 đồng/cp.

Xem thêm tại đây

Thượng Ngọc

FILI

– 11:52 23/06/2025

Các Sàn forex Uy Tín:

Icmarkets

Exness

Source link

Comments are closed, but trackbacks and pingbacks are open.