Có nên mua HVT, VEA và LCG?

Công ty chứng khoán (CTCK) khuyến nghị mua HVT nhờ động lực tăng trưởng mảng xút từ nhu cầu tiêu thụ cao; mua VEA do kỳ vọng tổng doanh số xe máy Honda bán ở Việt Nam trong năm 2025 sẽ tăng 2%; tăng tỷ trọng LCG nhờ nguồn backlog chủ yếu thực hiện trong năm 2025.

Mua HVT với giá mục tiêu 39,900 đồng/cp

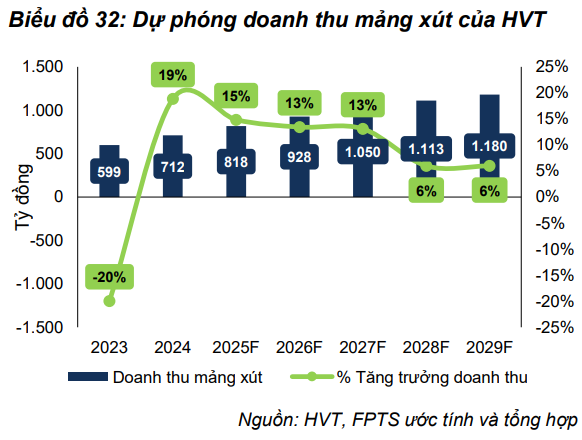

CTCK FPT (FPTS) nhận định dựa vào biến động giá xút Trung Quốc cùng với nhu cầu tiêu thụ xút nội địa, CTCK này dự báo giá bán bình quân của CTCP Hóa chất Việt Trì (HNX: HVT) trong năm 2025 tăng thêm 1 triệu đồng/tấn (tăng 7% so với năm trước), tăng ổn định 6%/năm trong các năm tiếp theo. Doanh thu mảng xút của HVT năm 2025 ước tính đạt 818 tỷ đồng (tăng 14.9%) và tăng trưởng với CAGR 9.6% giai đoạn 2025-2029, đóng vai trò là động lực chính duy trì tăng trưởng doanh thu trong trung hạn.

Dù clo là sản phẩm đồng phát sinh cùng với xút trong quá trình điện phân, nhưng thị trường tiêu thụ các sản phẩm gốc clo tại Việt Nam vẫn chưa phát triển tương xứng, dẫn đến tình trạng dư cung kéo dài. Điều này tạo ra áp lực lớn cho các nhà sản xuất như HVT trong việc tiêu thụ clo đầu ra.

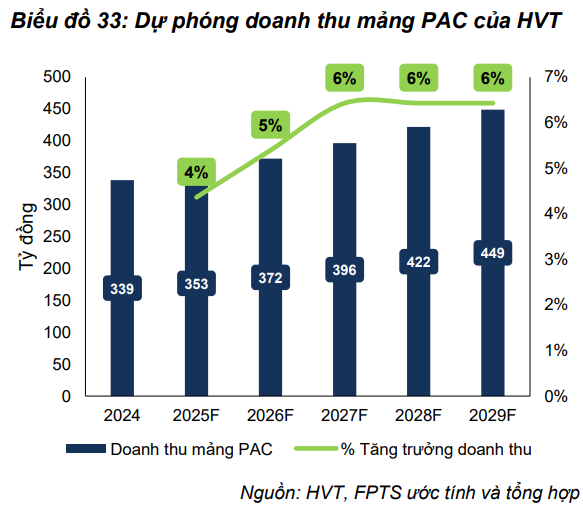

PAC là mảng đem lại doanh thu chính của các sản phẩm gốc clo.

FPTS dự phóng sản lượng sản xuất PAC trong giai đoạn 2025-2029 đạt mức CAGR 3%/năm, từ nhu cầu xử lý nước gia tăng bởi đô thị hóa và công nghiệp hóa nội địa cũng như trên toàn thế giới. Đồng thời sản lượng tiêu thụ giữ vững ở mốc 76% do những tác động từ nguồn cung PAC giá rẻ của Trung Quốc.

Dự báo giá PAC sẽ có cùng biến động với giá bột nhôm đầu vào. Năm 2025, giá PAC của HVT ước tính tăng nhẹ 1% và giữ mức tăng 2-3% trong giai đoạn 2026-2029.

Doanh thu mảng PAC của HVT năm 2025 ước tính đạt 353 tỷ đồng (tăng 4.4%) và tăng trưởng với CAGR 6.2% giai đoạn 2025-2029.

Một số sản phẩm clo khác như axit HCl (37%) – vốn có tiềm năng ứng dụng rộng rãi trong ngành thực phẩm, luyện kim, hóa dầu và dược phẩm – hiện đang gặp nhiều rào cản. Cụ thể:

(1) Ngành thực phẩm, vốn từng tiêu thụ lượng lớn axit HCl, hiện đã chuyển sang tự chủ nguồn cung nhờ các doanh nghiệp lớn như Vedan tích hợp nhà máy sản xuất xút riêng.

(2) Ngành thép, nơi axit HCl được sử dụng để tẩy rỉ bề mặt, cũng đã đầu tư công nghệ thu hồi axit, làm giảm đáng kể nhu cầu mua ngoài.

(3) Các lĩnh vực tiềm năng dài hạn như hóa dầu và khai thác đất hiếm vẫn chưa phát triển tại Việt Nam. Đặc biệt, hạn chế trong công nghệ lọc dầu và khung pháp lý chưa rõ ràng cho khai thác đất hiếm khiến nhu cầu clo vẫn bị kiềm hãm.

HVT dự kiến dừng sản xuất axit từ năm 2025 nhằm hạn chế chế tình trạng dư thừa clo chưa có đầu ra. Đồng thời, doanh nghiệp công bố về việc đang nghiên cứu và có kế hoạch thay thế sản phẩm axit HCl bằng một sản phẩm clo mới có khả năng tiêu thụ clo cao hơn và giá bán tốt hơn so với sản phẩm axit HCl. Thời điểm nghiên cứu bắt đầu từ tháng 6/2025 và mục tiêu triển khai sản phẩm mới vào cuối năm 2025.

Bên cạnh đó, doanh nghiệp cũng đã bước đầu thử nghiệm tái cơ cấu danh mục sản phẩm thông qua sản phẩm clo Vi-Chlorine – chất khử trùng nguồn nước có chất lượng tốt hơn và giá thành rẻ hơn so với hàng nhập khẩu, bắt đầu kinh doanh từ tháng 5/2024. Tuy nhiên, do thói quen tiêu dùng lâu năm của thị trường, mức tiêu thụ trong năm vừa qua vẫn chưa cao. HVT đặt mục tiêu tăng gấp đôi công suất sản xuất Vi-Chlorine trong năm 2025, vừa để giải quyết bài toán dư thừa clo, vừa tạo thêm một dòng doanh thu mới cho doanh nghiệp.

FPTS ước tính dựa trên tác động của 3 chi phí đầu vào chính: điện (34% chi phí nguyên nhiên liệu), muối (19%) và bột nhôm (22%). Trong đó, giá điện trong giai đoạn 2025-2029 dự tính sẽ có CAGR 4%/năm, dựa vào dự thảo Quy hoạch điện VIII khi đặt ra các giả thiết giá điện trung bình có thể tăng 4-5% trong giai đoạn 2025-2030. Giá muối có xu hướng tăng ổn định khoảng 2.5% năm dựa vào nhu cầu tiêu thụ của các ngành công nghiệp hạ nguồn. Giá bột nhôm có xu hướng giảm 2% trong năm 2025 do tình trạng dư nguồn cung alumina trong ngắn hạn, sau đó từ 2027, giá bột nhôm dự kiến ổn định trở lại với mức tăng 2-3%/năm.

Dựa trên kết quả định giá và triển vọng đầu tư, FPTS khuyến nghị mua HVT với giá mục tiêu 39,900 đồng/cp.

Xem thêm tại đây

Mua VEA với giá mục tiêu 41,500 đồng/cp

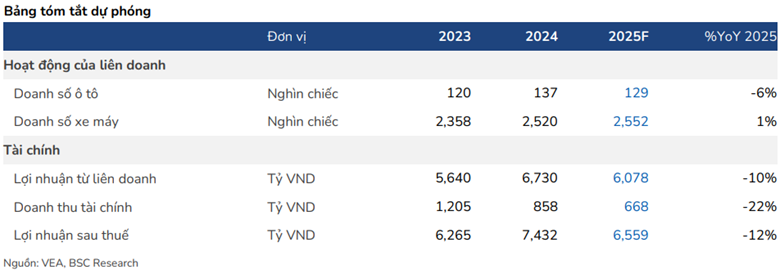

CTCK BSC cho biết ĐHĐCĐ Tổng Công ty Máy động lực và Máy nông nghiệp Việt Nam – CTCP (UPCoM: VEA) thông qua kế hoạch kinh doanh 2025 với doanh thu 4,586 tỷ đồng và lãi trước thuế 6,765 tỷ đồng, tăng 12% về doanh thu nhưng giảm 9% về lợi nhuận so với năm trước.

|

Dự phóng kết quả kinh doanh VEA của BSC

|

Về cổ tức 2024, HĐQT VEA đề xuất chia cổ tức tiền mặt 4,658 đồng/cp, tương đương 6,190 tỷ đồng (tỷ suất cổ tức tiền mặt 12% tại ngày 30/06). Tuy nhiên, Bộ Công Thương chưa có ý kiến chính thức về việc chấp thuận phương án phân phối lợi nhuận năm 2024. Do đó, HĐQT đề nghị ĐHĐCĐ ủy quyền cho Hội đồng quản trị quyết định phân phối lợi nhuận theo ý kiến của Bộ Công Thương và Bộ Tài chính, đảm bảo chi trả bằng tiền mặt trong vòng 6 tháng kể từ ngày kết thúc Đại hội.

Mức cổ tức trên tương đương với 5 năm trước đó và Công ty có lượng tiền mặt tại thời điểm quý 1/2025 là 16,500 tỷ đồng, do đó, việc chi trả cổ tức 6,190 tỷ đồng không phải là vấn đề khó khăn.

Trong hoạt động kinh doanh, ban lãnh đạo cho biết sẽ tích cực tiết giảm chi phí, xây dựng lô trình tái cơ cấu các công ty con, công ty liên kết, đồng thời nghiên cứu tham gia ngành công nghiệp đường sắt và sau đó sẽ là các dự án năng lượng tái tạo.

Ngoài ra, Công ty tiếp tục nâng cao công tác quản trị và đang tìm đơn vị tư vấn chiến lược cho kế hoạch 2030 – 2045. Hưởng ứng nghị quyết 57 (đột phá phát triển khoa học, đổi mới công nghệ quốc gia), công ty đã liên kết với các viện nghiên cứu, đại học Bách Khoa Hà Nội và TP.HCM để khai thác tiềm năng cơ sở nghiên cứu, giải phóng nguồn lực lao động.

BSC nhận định những điểm thuận lợi của VEA trong năm 2025 là việc: tổng doanh số xe máy Honda bán ở Việt Nam có thể đạt 2.19 triệu chiếc (tăng 2%) được hỗ trợ bởi dự báo GDP năm 2025 tiếp tăng trưởng tích cực 6.6% (kịch bản cơ sở); Từ 01/01/2025-31/12/2026, xe máy dưới 125cc được giảm 2% VAT và hầu hết sản phẩm của xe máy Honda đáp ứng tiêu chí này; tỷ suất cổ tức hiện tại đạt mức 12%, cao hơn đáng kể so với lãi suất tiền gửi bình quân 12 tháng của các ngân hàng quốc doanh (khoảng 6%).

Tuy nhiên, Công ty sẽ có thể gặp khó khăn khi doanh số nhóm ô tô có thể giảm nhẹ 6% do không còn chính sách giảm lệ phí trước bạ như năm 2024.

Dù vậy, BSC vẫn khuyến nghị mua VEA với giá mục tiêu 41,500 đồng/cp.

Xem thêm tại đây

Tăng tỷ trọng LCG với giá mục tiêu 11,200 đồng/cp

CTCK Mirae Asset (MAS) dự báo năm 2025 CTCP Lizen (HOSE: LCG) có thể đạt doanh thu đạt 2,989 tỷ đồng (tăng 6%) và lãi ròng đạt 134 tỷ đồng (tăng 10%). Dựa trên khối lượng công việc đã ký từ 2024 được chuyển qua năm 2025, với các dự án trọng điểm như Vành đai 4 Hưng Yên, Tân Phúc – Võng Phan, Biên Hòa – Vũng Tàu và cao tốc Hữu Nghị – Chi Lăng, dự kiến đóng góp lớn vào doanh thu.

Tổng giá trị hợp đồng chưa thực hiện (backlog) đã ký hơn 4,400 tỷ và ban lãnh đạo kỳ vọng sẽ sớm trúng thầu các dự án mới, nâng mức backlog ước đạt trên 5,000 tỷ đồng.

Các dự án LCG hiện đang thực hiện chính có thể kể đến như: cao tốc Vân Phong – Nha Trang; cao tốc Hữu Nghị – Chi Lăng; vành đai 4 – Hưng Yên; cao tốc Biên Hòa – Vũng Tàu; cao tốc Bắc Giang – Lạng Sơn; cao tốc QL45 – Nghi Sơn; dự án đường Tân Phúc – Võng Phan.

Các dự án cao tốc và vành đai 4 đều là các tuyến nằm trong quy hoạch giao thông cấp quốc gia, thuộc chương trình đầu tư công trọng điểm của Chính phủ. Tiến độ triển khai các dự án hạ tầng quốc gia được kỳ vọng sẽ được đẩy mạnh nhằm hoàn thành các chỉ tiêu đã đề ra.

Theo đó, MAS ước tính EPS dự kiến cho năm 2025 đạt 692 đồng/cp, tương ứng với mức P/E dự phóng ở mức 13.7 lần. CTCK này đánh giá tích cực cho LCG nhờ: 1) Doanh nghiệp xây dựng có biên lợi nhuận gộp cao thường duy trì trên 12%; 2) Doanh nghiệp hưởng lợi từ làn sóng giải ngân vốn đầu tư công; 3) Backlog bằng 1.6 lần doanh thu xây dựng 2024, chủ yếu thực hiện trong 2025 – củng cố triển vọng tăng trưởng lợi nhuận mạnh mẽ.

Vì vậy, MAS khuyến nghị tăng tỷ trọng LCG với giá mục tiêu 11,200 đồng/cp.

Xem thêm tại đây

Thượng Ngọc

FILI

– 11:32 07/07/2025

Các Sàn forex Uy Tín:

Icmarkets

Exness

Source link

Comments are closed.