Chuyên gia VPBankS: Giá dầu phải neo cao lâu hơn mới có thể tác động trực tiếp đến doanh nghiệp dầu khí Việt Nam

Chuyên gia VPBankS: Giá dầu phải neo cao lâu hơn mới có thể tác động trực tiếp đến doanh nghiệp dầu khí Việt Nam

Chia sẻ tại chương trình Việt Nam và các chỉ số ngày 23/06, ông Đào Hồng Dương – Giám đốc phân tích ngành và cổ phiếu Chứng khoán VPBank (VPBankS) cho rằng việc nhận định giá dầu cao thì nhóm cổ phiếu dầu khí sẽ chuyển biến tốt là không hoàn toàn đúng. Với những diễn biến vừa qua, giá dầu phải neo cao trong một thời gian khá lâu mới có thể tác động trực tiếp đến doanh nghiệp dầu khí Việt Nam.

Theo chuyên gia VPBankS, việc dự báo giá dầu thế giới là không hề dễ dàng. Tham khảo về các dự báo giá dầu cho thấy nhiều kịch bản được tính đến. Trong đó, JP Morgan mạnh dạn đưa ra kịch bản xấu nhất với việc giá dầu có thể lên đến 120 USD/thùng.

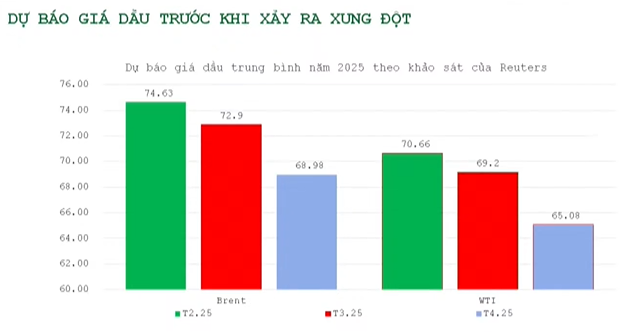

Quay về thời điểm tháng 2, mức dự báo bình quân theo khảo sát của Reuters là trên 74 USD, đến tháng 3 giảm còn hơn 70 USD và đến tháng 4 thì mức dự báo trung bình đã xuống còn gần 70 USD đối với dầu Brent, còn dầu WTI là 65.08 USD. Các con số cho thấy rằng, nếu không xảy ra xung đột, các tổ chức đều đánh giá cung dầu thô đang vượt cầu. Đặc biệt, sự mở rộng sản lượng của OPEC từ tháng 6 trở đi sẽ gây sức ép rất lớn về mặt cung dầu vào cuối năm. Giá bình quân được dự báo ở mức khoảng 70 USD, thấp hơn khoảng 2 USD so với cùng kỳ năm 2024, tức giảm khoảng 3%.

Nguồn: VPBankS

|

Tuy nhiên, sau khi xảy ra xung đột, giá dầu phản ứng rất nhanh, dầu Brent từ mức 65 – 66 USD đã vọt lên 76 – 77 USD – mức khá cao so với quý 1. Dù vậy, giá dầu chỉ bằng mức bình quân của giai đoạn quý 2 – 3/2024.

Nguồn: VPBankS

|

Thực tế có những quan ngại về tác động đối với sản lượng dầu thô quốc tế. Dễ thấy rằng, sản lượng khai thác của Iran hiện khoảng 3.4 triệu thùng/ngày, trong đó lượng xuất khẩu khoảng 1.6 – 1.7 triệu thùng/ngày. Với sản lượng như vậy, Iran đang chiếm khoảng 3.4% tổng sản lượng tiêu thụ dầu toàn thế giới. Chủ yếu lượng xuất khẩu này được chuyển sang Trung Quốc, chiếm khoảng 80 – 90%.

Khi phân tích cung – cầu với mức tiêu thụ khoảng 102.6 triệu thùng/ngày và sản lượng khoảng 103.4 triệu thùng/ngày của toàn cầu, thì chỉ cần chênh lệch khoảng 1 triệu thùng cũng đủ để tạo ra biến động rất lớn về giá.

Điểm đáng lưu ý thứ hai là không chỉ riêng Iran, nếu kịch bản xấu xảy ra và eo biển Hormuz bị phong tỏa, nguồn cung dầu và cả các tuyến vận tải dầu toàn cầu sẽ chịu ảnh hưởng lớn.

Ông Dương lưu ý hai vấn đề về câu chuyện giá dầu. Thứ nhất, giá bình quân hiện tại mới chỉ bằng bình quân 6 tháng cuối năm 2024 nên chưa phải là một mức gì quá ghê gớm. Thứ hai, yếu tố liên quan đến nguồn cung dầu có thể bị ảnh hưởng trong xung đột này là yếu tố mang tính ngắn hạn. Iran vốn phụ thuộc rất nhiều vào việc xuất khẩu dầu, nên nếu xảy ra xung đột ảnh hưởng đến cung – cầu dầu, thì bản thân kinh tế Iran – với sức chống chịu hạn chế – cũng sẽ bị ảnh hưởng, nên thực ra đây là vấn đề mà tất cả các bên đều không mong muốn.

Đối với Việt Nam, trong suốt giai đoạn 6 tháng đầu năm 2025, khi giá dầu xuống dưới 70 USD và có nhiều dự báo yếu so với cùng kỳ năm 2024, nhóm cổ phiếu dầu khí nhìn chung đã phản ánh quá mức so với biến động đó, thể hiện qua mức giảm của tất cả các nhóm cổ phiếu dầu khí đều cao hơn so với VN-Index, ngay cả trong giai đoạn mà chỉ số bị điều chỉnh bởi cú sốc thuế quan. Sau đó, khi thị trường phục hồi, cổ phiếu dầu khí vẫn chưa thể trở lại mức trước đó.

Có thể thấy rằng định giá của nhóm dầu khí nhìn chung rất hấp dẫn, do đã bị chiết khấu sâu. Những yếu tố như giá dầu đã được thị trường dự báo và phản ánh vào giá cổ phiếu ngay từ đầu năm. Chính vì vậy, việc giá dầu giảm xuống không tác động nhiều đến kết quả kinh doanh dự kiến của các doanh nghiệp niêm yết trong ngành. Từ hai yếu tố đó, tuần vừa qua, dòng tiền vào nhóm ngành dầu khí rất mạnh.

Nguồn: VPBankS

|

Ông Dương nhấn mạnh rằng tác động từ giá dầu lên các doanh nghiệp trong ngành là đa chiều. Khi giá dầu cao, nhìn chung các cổ phiếu dầu khí sẽ có diễn biến tốt, nhưng cũng kéo theo lạm phát cao, cản trở tăng trưởng kinh tế, dẫn đến điều chỉnh chính sách tiền tệ để chống đỡ lại việc đó. Ngoài ra, định giá thị trường cũng thay đổi.

“Chúng ta không nên nghĩ rằng là giá dầu thật cao thì nhóm cổ phiếu dầu khí sẽ diễn biến tốt. Điều đấy không hoàn toàn đúng” – ông Dương cho biết.

Theo ông Dương, giá dầu phải neo cao trong một thời gian khá lâu mới có thể tác động trực tiếp đến các doanh nghiệp ngành dầu khí. “Ví dụ như PLX thì là tác động ngay là không phải bàn cãi, với PV GAS thượng nguồn thì giá khí sẽ tác động, nhưng chẳng hạn như PVD thì phải chờ xem giá thuê giàn có thay đổi đáng kể hay không, thường phải mất một khoảng thời gian nhất định thì nó mới chạy theo, hoặc như BSR cũng cần chờ xem “cracking spread” có biến động hay không” – ông Dương chia sẻ.

Về bản chất, các câu chuyện trong mỗi doanh nghiệp dầu khí về cơ bản là không thay đổi so với thời điểm đầu năm. Chỉ có một điểm khác biệt là giá cổ phiếu hiện tại đang ở mức hấp dẫn hơn mà thôi.

Huy Khải

FILI

– 19:00 23/06/2025

Các Sàn forex Uy Tín:

Icmarkets

Exness

Source link

Comments are closed.