Chiến lược dài hơi chắc thắng của Warren Buffett thể hiện qua con số 382 tỷ USD

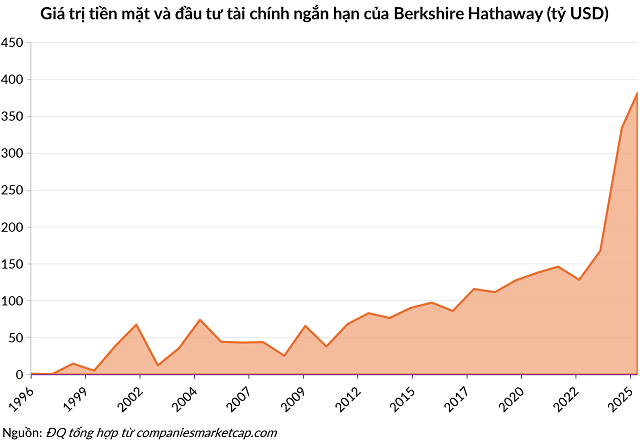

Thế giới tài chính đang nhìn vào con số 382 tỷ USD của tập đoàn Berkshire Hathaway và cho rằng nhà đầu tư huyền thoại Warren Buffett chỉ biết rút lui một cách thụ động trước khi nghỉ hưu. Tuy nhiên, đằng sau khối tài sản thanh khoản lớn kỷ lục này là một chiến lược đầu tư có thể đem lại thắng lợi trong mọi kịch bản của thị trường.

Ảnh minh họa – ĐQ

|

Ngộ nhận về 382 tỷ USD “tiền mặt”

Những tháng cuối năm 2025 – đầu 2026, truyền thông từ quốc tế đến Việt Nam đều liên tục nhắc tới con số 382 tỷ USD “tiền mặt” mà Warren Buffett tích trữ tại Berkshire Hathaway như một dấu hiệu của thái độ bi quan cực độ về thị trường. Phải chăng Buffett cho rằng thị trường sắp sập nên mới ôm nhiều tiền mặt đến vậy?

Tuy nhiên, việc gọi 382 tỷ USD này là “đống tiền mặt nằm yên” là một sai lầm căn bản và chưa thể hiện rõ đầy đủ giá trị của con số.

Thực tế, trong 382 tỷ USD đó có tới 305.4 tỷ USD được phân bổ vào Tín phiếu Kho bạc Mỹ (T-bills) kỳ hạn từ trên 3 tháng đến dưới 1 năm, và hơn 38.4 tỷ USD là T-bills với kỳ hạn từ 3 tháng trở xuống.

Rõ ràng, lượng tín phiếu khổng lồ 344 tỷ USD này không phải là loại tiền mặt bị lạm phát bào mòn sức mua, mà là một cỗ máy sinh lời thầm lặng với lãi suất dao động khoảng 4% mỗi năm, cao hơn lạm phát tại Mỹ. Với vị thế này, Buffett thu về khoảng 13.5 tỷ USD tiền lãi phi rủi ro mỗi năm, một con số vượt xa lợi nhuận hoạt động của phần lớn doanh nghiệp trong nhóm Fortune 500.

Nếu nhìn sâu hơn vào cấu trúc tài sản, tỷ lệ nắm giữ Tín phiếu Kho bạc so với danh mục cổ phiếu hiện tại của Berkshire đang duy trì ở mức xấp xỉ 50/50. Trong tư duy quản trị danh mục truyền thống, tỷ lệ phân bổ 60/40 (cổ phiếu/trái phiếu) thường được coi là chuẩn mực an toàn. Việc Buffett nâng tỷ trọng trái phiếu và tín phiếu lên (đồng thời hạ tỷ trọng cổ phiếu) thực chất chỉ là một bước điều chỉnh “phòng thủ chủ động” để đưa danh mục về trạng thái cân bằng hơn trong bối cảnh rủi ro thị trường tăng cao.

Thay vì mạo hiểm vào những cổ phiếu có định giá “trên trời”, ông chọn kênh thu nhập cố định có dòng tiền đều đặn và tính thanh khoản cao nhất, sẵn sàng đưa vào sử dụng bất cứ khi nào cơ hội xuất hiện.

Chiến dịch bán ròng lịch sử

Kho tiền mặt và tín phiếu ngắn hạn kể trên là kết quả của một chiến dịch thoái vốn bền bỉ.

Berkshire Hathaway đã bán ròng cổ phiếu trong 12 quý liên tiếp. Tính từ đầu năm 2022, tổng giá trị cổ phiếu mà Buffett bán ra đã vượt ngưỡng 183 tỷ USD. Những cái tên lớn nhất trong danh mục của ông như Apple và Bank of America cũng đều bị xả.

Tại thời điểm cực thịnh, Apple chiếm tới 50% tỷ trọng danh mục cổ phiếu của Berkshire. Tuy nhiên, Buffett đã quyết định bán 67% số cổ phần “Táo khuyết” trong danh mục, đưa giá trị nắm giữ từ 175 tỷ USD xuống còn khoảng 60-70 tỷ USD. Tương tự, ông liên tục cắt giảm tỷ trọng tại Bank of America xuống dưới ngưỡng 9%.

Điểm đáng chú ý nhất trong chiến dịch bán ròng này chính là việc Berkshire dừng hoàn toàn chương trình mua lại cổ phiếu quỹ trong 5 quý liên tiếp. Khi một nhà đầu tư vốn luôn ưu tiên mua lại cổ phiếu của chính mình như Buffett lại quyết định đứng ngoài, ông đang gửi đi một tín hiệu: Ngay cả cổ phiếu Berkshire cũng không còn rẻ để đầu tư.

Cơn ác mộng định giá

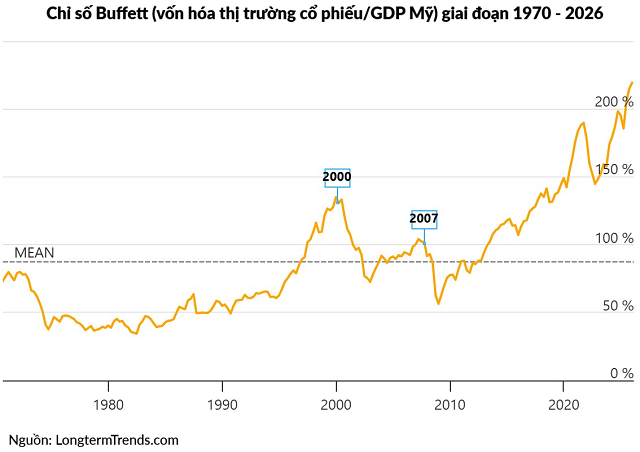

Tại sao một người luôn tôn thờ triết lý “mua và nắm giữ” lại đang rời bỏ những doanh nghiệp tốt nhất của mình? Câu trả lời nằm ở “Chỉ số Buffett”, tính toán bằng cách lấy tổng vốn hóa thị trường cổ phiếu chia cho GDP. Ông coi thước đo này là tốt nhất để đánh giá thị trường ở mọi thời điểm.

Chỉ số này đã chạm mức kỷ lục 220% vào tháng 1/2026, gần gấp 3 mức trung bình lịch sử là 80%. Trong quá khứ, trước bong bóng công nghệ năm 2000, chỉ số Buffett dừng ở dưới mức 140%, và trước khủng hoảng tài chính 2008 là 110%.

Bên cạnh đó, hệ số Shiller PE (định giá dựa trên thu nhập trung bình 10 năm đã điều chỉnh lạm phát) hiện đã vượt ngưỡng 40, mức cao thứ hai trong vòng 155 năm qua. Theo quy luật toán học, khi hệ số định giá ở mức cực đoan này, tỷ suất lợi nhuận kỳ vọng hàng năm của cổ phiếu trong 8 năm tới chỉ còn khoảng 1.7%.

So sánh với mức lợi suất phi rủi ro 4% từ Tín phiếu Kho bạc, việc nắm giữ cổ phiếu lúc này trở thành một canh bạc có xác suất thắng quá thấp. Buffett không cố gắng dự báo thời điểm thị trường sụp đổ, ông chỉ đơn giản là từ chối tham gia vào một cuộc chơi mà cái giá phải trả không còn tương xứng với giá trị nhận được.

Chiến thuật tối ưu lợi ích về thuế

Một lát cắt sâu hơn trong chiến lược của Buffett, điều mà ít nhà đầu tư cá nhân chú ý, chính là yếu tố thuế thu nhập doanh nghiệp. Hiện tại, luật pháp của Mỹ quy định mức thuế suất là 21%. Tuy nhiên, đã có những đề xuất chính sách về việc tăng mức thuế này lên lại ngưỡng 35% trong tương lai gần.

Bằng cách hiện thực hóa lợi nhuận ngay từ năm 2024 và 2025, Buffett đang thực hiện một nước đi nhằm chốt lại mức thuế 21% cho các cổ đông của mình.

Trên quy mô hàng trăm tỷ USD lợi nhuận chưa thực hiện, việc chênh lệch thuế suất giữa 21% và 35% có giá trị lên tới hàng chục tỷ USD. Đây không phải là hành động tháo chạy trong hoảng loạn, mà là một quyết định tối ưu hóa tài chính đầy toan tính.

Buffett đang dọn dẹp bảng cân đối kế toán, để lại cho người kế nhiệm Greg Abel một danh mục “sạch” rủi ro thuế và ngập tràn tính thanh khoản. Ông hiểu rằng việc để lại một danh mục quá tập trung vào một vài mã cổ phiếu như Apple sẽ khiến người kế nhiệm rơi vào thế khó khi phải xử lý rủi ro trong một thị trường đang ở vùng đỉnh.

Từ chọn mã cổ phiếu sang thâu tóm doanh nghiệp thực

Sự kiện Warren Buffett chính thức nghỉ hưu vào ngày 01/01/2026 đánh dấu bước chuyển mình lịch sử của Tập đoàn Berkshire Hathaway. Greg Abel, người kế nhiệm ông, vốn được biết đến là một nhà điều hành doanh nghiệp hơn là một người chọn mã cổ phiếu.

Chiến lược của Berkshire trong kỷ nguyên mới đang dần lộ diện: ưu tiên thâu tóm toàn bộ doanh nghiệp có dòng tiền ổn định thay vì chỉ mua cổ phiếu trên sàn.

Thương vụ Berkshire chi 9.7 tỷ USD tiền mặt để mua đứt OxyChem – mảng sản xuất hóa chất của Occidental Petroleum vào tháng 10/2025 là một ví dụ điển hình. OxyChem sản xuất các sản phẩm công nghiệp thiết yếu như PVC và khí clo, vốn có nhu cầu ổn định bất kể biến động giá dầu hay chu kỳ kinh tế. Đây là loại hình doanh nghiệp “nhàm chán nhưng ra tiền” mà Buffett luôn yêu thích, và việc sở hữu trực tiếp giúp Berkshire kiểm soát hoàn toàn dòng tiền thay vì phụ thuộc vào sự lên xuống của thị trường chứng khoán.

Tương lai của Berkshire dưới thời Greg Abel sẽ đi theo hướng: sử dụng kho tiền 382 tỷ USD để thực hiện các thương vụ mua lại trực tiếp khi thị trường điều chỉnh, thay vì cạnh tranh với các thuật toán giao dịch trên sàn.

Tay thợ săn lão luyện

Hình ảnh của Warren Buffett ở tuổi 95 không phải là một ông cụ thận trọng quá mức, mà là một thợ săn lão luyện đang thong thả nạp đạn vào khẩu súng săn của mình.

Với 382 tỷ USD tài sản thanh khoản, Buffett đã xây dựng được một vị thế mà Berkshire sẽ thắng trong mọi kịch bản. Nếu thị trường tiếp tục tăng, danh mục cổ phiếu còn lại vẫn mang về lợi nhuận và kho Tín phiếu vẫn in ra 12-13 tỷ USD tiền lãi phi rủi ro mỗi năm. Nếu thị trường sụp đổ, Berkshire sở hữu nguồn lực đủ để thâu tóm nhiều doanh nghiệp với mức giá chiết khấu.

Bài học lớn nhất mà Nhà hiền triết xứ Omaha để lại cho nhà đầu tư thông qua con số 382 tỷ USD tài sản thanh khoản chính là: Trên thị trường chứng khoán, việc chuẩn bị sẵn sàng quan trọng hơn là việc đoán đúng thời điểm.

Nếu coi Buffett là một thợ săn thì số tiền 382 tỷ USD kia chính là khẩu súng đã lên đạn. Ông không dự báo khi nào con mồi xuất hiện; ông chỉ luôn chuẩn bị sẵn sàng để chớp lấy cơ hội bất cứ lúc nào nó tới.

Kiên nhẫn đứng ngoài cuộc chơi không phải là hèn nhát, mà là sự tỉnh táo của một người thợ săn biết rằng siêu chu kỳ tái định giá tài sản luôn là thời cơ làm giàu chỉ dành cho những người có sẵn “đạn dược”.

Đức Quyền

FILI

– 18:00 26/02/2026

Các Sàn forex Uy Tín:

Icmarkets

Exness

IQOption

Deriv

Source link

Comments are closed, but trackbacks and pingbacks are open.