Chi 200 tỷ USD mua nợ thế chấp: Ông Trump “gãi không đúng chỗ ngứa” của thị trường nhà ở

Chi 200 tỷ USD mua nợ thế chấp: Ông Trump “gãi không đúng chỗ ngứa” của thị trường nhà ở

Vấn đề của thị trường nhà ở tại Mỹ nằm ở phía nguồn cung, nhưng Tổng thống Trump đang chỉ đạo kích cầu bằng cách chi 200 tỷ USD mua các khoản nợ thế chấp. Chính sách này có thể mang lại tác động tích cực nhỏ trong ngắn hạn nhưng về lâu dài sẽ không tháo gỡ được điểm nghẽn của thị trường.

Ngày 08/01/2026, Tổng thống Donald Trump viết trên mạng xã hội rằng ông đã chỉ đạo mua 200 tỷ USD chứng khoán bảo đảm bằng khoản vay thế chấp (MBS) nhằm “hạ thấp lãi suất vay mua nhà, giảm số tiền phải thanh toán hàng tháng, và giúp chi phí sở hữu nhà trở vừa túi tiền hơn”.

Ông Trump không nói rõ cơ quan nào được giao nhiệm vụ chi 200 tỷ USD để mua các chứng khoán MBS, nhưng sau đó Giám đốc Cơ quan Tài chính Nhà ở Liên bang (FHFA), Bill Pulte, đã xác nhận rằng hai tập đoàn do Chính phủ bảo trợ (GSE) là Fannie Mae và Freddie Mac sẽ trực tiếp thực hiện việc mua vào theo hướng dẫn của Nhà Trắng.

Thông thường, khi một gia đình tìm đến ngân hàng thương mại để vay tiền mua nhà, ngân hàng sẽ thẩm định rồi giải ngân, đổi lấy một tờ giấy nợ và quyền thế chấp bất động sản. Sau đó, ngân hàng sẽ bán lại các khoản vay này cho Fannie Mae hoặc Freddie Mac, giúp ngân hàng thu hồi vốn ngay lập tức để tiếp tục kinh doanh.

Fannie Mae và Freddie Mac sẽ tập hợp rất nhiều khoản vay thành một rổ tài sản chung, sau đó phát hành một loại chứng khoán mới dựa trên giá trị của rổ tài sản này, được gọi là Chứng khoán đảm bảo bằng thế chấp (Mortgage-Backed Securities – MBS).

Như vậy, việc mua 200 tỷ USD các chứng khoán MBS theo lệnh của ông Trump là đúng hoạt động kinh doanh cốt lõi của các GSEs như Fannie Mae và Freddie Mac.

Việc sử dụng các GSEs thay vì Bộ Tài chính để mua MBS mang ý nghĩa chính trị và pháp lý quan trọng. Nhánh hành pháp thông qua Cơ quan Tài chính Nhà ở Liên bang (FHFA) có quyền kiểm soát đáng kể đối với các quyết định phân bổ vốn của GSEs mà không cần sự phê duyệt ngân sách từ Quốc hội như khi giao cho Bộ Tài chính.

Tuy nhiên, tác dụng của chính sách 200 tỷ USD này đối với khả năng mua nhà của người dân Mỹ vẫn còn là một dấu hỏi lớn.

Như muối bỏ bể

Cục Dự trữ Liên bang (Fed) đã chính thức chấm dứt chương trình thắt chặt định lượng (QT) từ tháng 12/2025. Tuy vậy, Fed không quay lại mua MBS mà công bố một chính sách tái đầu tư kiểu mới: toàn bộ số tiền gốc từ các khoản MBS đáo hạn (ước tính khoảng 16-20 tỷ USD mỗi tháng) sẽ được chuyển hướng đầu tư vào tín phiếu Kho bạc (T-bills).

Khi Fed rút lui khỏi thị trường MBS, áp lực lên chênh lệch giữa lãi suất thế chấp và trái phiếu Kho bạc 10 năm gia tăng. Gói 200 tỷ USD của Trump được thiết kế để lấp đầy khoảng trống nhu cầu mà Fed để lại.

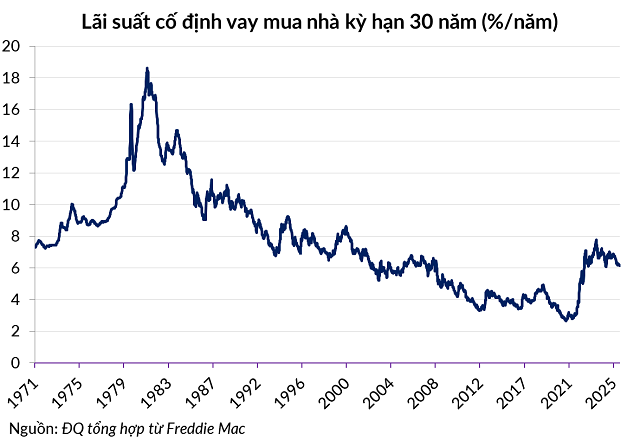

Mục tiêu công khai của Tổng thống Trump là hạ lãi suất thế chấp xuống mức có thể chi trả được cho các gia đình Mỹ. Trước khi có thông báo, lãi suất vay mua nhà kỳ hạn 30 năm đang dao động ở mức 6.15% đến 6.2%.

Các chuyên gia từ công ty môi giới bất động sản Redfin và giới tài chính ước tính rằng việc bơm 200 tỷ USD vào thị trường sẽ làm giảm lãi suất thế chấp khoảng 10 đến 50 điểm cơ bản (bps), nghĩa là lãi suất có thể giảm từ mức 6.15% hiện tại xuống còn khoảng 5.75% – 6%.

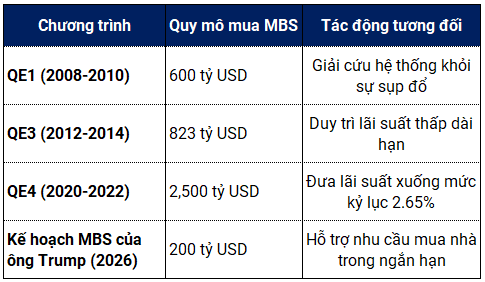

Đây rõ ràng là một sự cải thiện, nhưng vẫn cách xa mức lãi suất 3% mà người dân Mỹ từng vay trong thời kỳ đại dịch. So với các gói bơm thanh khoản hàng ngàn tỷ USD trước đây, kế hoạch mà ông Trump vừa công bố cũng khá khiêm tốn về quy mô.

|

Quy mô can thiệp của kế hoạch Trump so với các chương trình Nới lỏng định lượng (QE) lịch sử của Fed

|

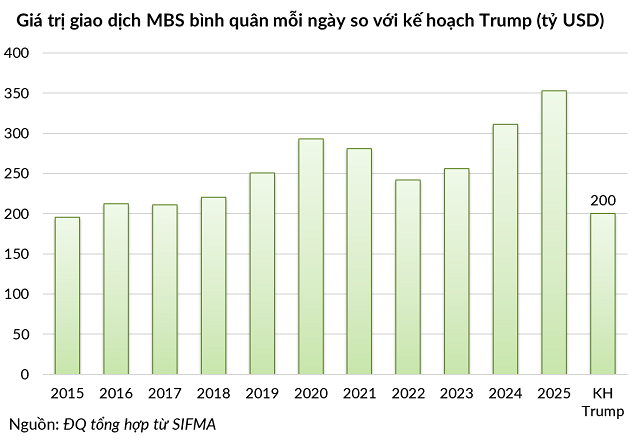

Theo thống kê của Hiệp hội Thị trường tài chính và Công nghiệp Chứng khoán Mỹ (SIFMA), trong năm 2025, giá trị giao dịch MBS bình quân hàng ngày là hơn 353 tỷ USD, cao gấp 1.8 lần số tiền mà ông Trump đề xuất chi. Giá trị phát hành MBS mới trong năm 2025 là gần 1.89 ngàn tỷ USD, cao gấp 9.5 lần quy mô mua lại MBS dự kiến.

Ông Michael Bright, cựu quản lý danh mục tại Ginnie Mae, nhấn mạnh rằng 200 tỷ USD là một con số tương đối nhỏ so với quy mô 21.1 ngàn tỷ USD của tổng dư nợ thế chấp tại Hoa Kỳ.

Do đó, tác động lên giá nợ dài hạn sẽ không đủ mạnh để tạo ra một sự thay đổi bền vững nếu không có sự phối hợp từ phía Fed trong việc hạ lãi suất quỹ liên bang một cách quyết liệt hơn.

Vấn đề nằm ở nguồn cung

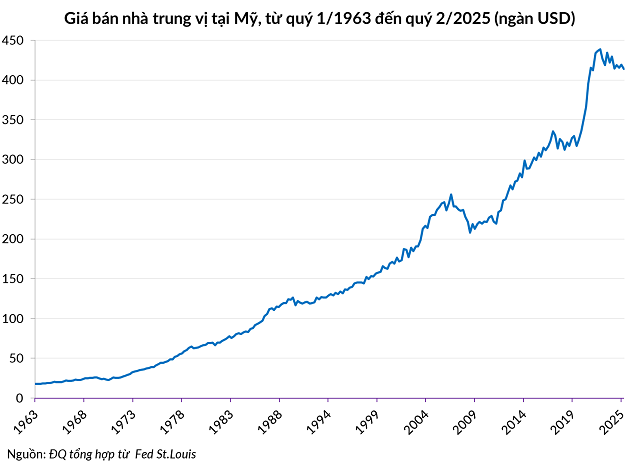

Vấn đề cốt lõi của thị trường nhà ở Mỹ năm 2026 là sự thiếu hụt nghiêm trọng về nguồn cung và mức giá đã tăng vọt so với thu nhập. Kế hoạch mua MBS của ông Trump chỉ có tác dụng như một miếng dán vết thương bên ngoài chứ không giải quyết được cốt lõi căn bệnh đang ăn sâu ở bên trong.

Lý do hạn chế nguồn cung đầu tiên là do những người đang sở hữu nhà không muốn bán ra.

Khi lãi suất xuống đáy trong những năm đại dịch 2020 – 2021, nhiều người dân Mỹ đã tranh thủ vay mua nhà và chốt được mức lãi suất cố định 3%/năm. Việc lãi suất vay mua nhà giảm 0.25-0.5 điểm % là không đủ hấp dẫn để các chủ nhà hiện tại rao bán, vì khi bán xong họ sẽ phải mua một ngôi nhà khác với lãi suất hiện hành khoảng 5.7-6%.

Nguyên nhân lớn nhất khiến nguồn cung nhà ở thiếu hụt là các luật quy hoạch phân vùng. Chính quyền các địa phương có một hệ thống các quy định phức tạp nhằm kiểm soát cách sử dụng đất đai trong các khu vực cụ thể. Thay vì để thị trường tự quyết định, luật này chia thành phố thành các vùng với mục đích sử dụng khác nhau.

Khu nhà ở chỉ được xây nhà để ở. Khu thương mại chỉ được xây văn phòng, cửa hàng. Khu công nghiệp chỉ được xây nhà máy, kho bãi. Ở nhiều đô thị lớn, luật quy định trên một diện tích đất nhất định chỉ được xây một căn nhà duy nhất cho một hộ gia đình, gọi là nhà ở đơn lập. Quy định này ngăn cản việc xây dựng các khu căn hộ cao tầng hoặc nhà liền kề (mật độ cao), khiến số lượng nhà ở không thể tăng lên dù nhu cầu rất lớn.

Liệu Mỹ có thể thay đổi cách quy hoạch phân vùng hiện tại để tăng nguồn cung nhà ở hay không? Có thể, nhưng rất khó.

Các quy định về nhà ở không mang tính thống nhất mà là một “ma trận” khổng lồ gồm các cấp liên bang, bang và địa phương. Việc tháo gỡ một quy định tại địa phương thường đòi hỏi sự phối hợp phức tạp với các tiêu chuẩn xây dựng bang, làm nản lòng các nhà phát triển bất động sản do chi phí tuân thủ quá cao.

Và không phải ai cũng muốn có thêm nguồn cung nhà ở. Những người trẻ, nghèo, hiện chưa có nhà, muốn giá nhà giảm xuống để dễ mua hơn, nhưng những người già, giàu, đang sở hữu nhà, lại không muốn nguồn cung tăng lên vì như vậy sẽ làm giá trị (các) ngôi nhà của họ lao dốc.

Nhóm người lớn tuổi và giàu có lại thường là những người có địa vị, chức tước và tầm ảnh hưởng xã hội, do vậy việc thay đổi quy định theo hướng bất lợi cho nhóm này là không dễ dàng.

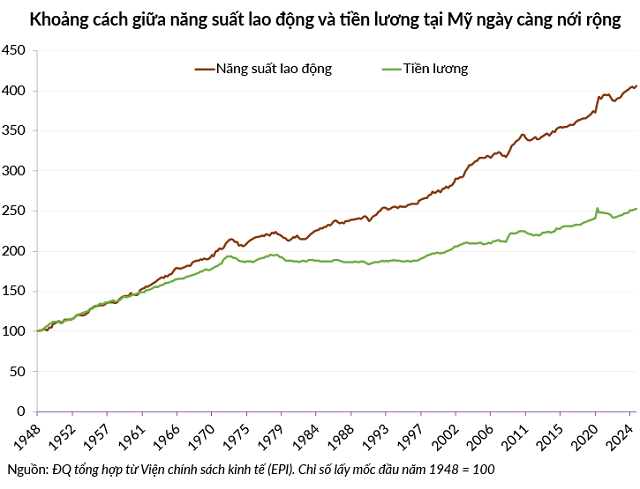

Tiền lương không tăng theo năng suất lao động, khiến giấc mơ mua nhà của nhiều người Mỹ ngày càng xa vời.

|

Trước khi chỉ đạo chi 200 tỷ USD để mua chứng khoán MBS, ông Trump từng nêu ý tưởng kéo dài thời hạn khoản vay mua nhà từ 30 năm lên 50 năm để giảm chi phí trả nợ hàng tháng.

Nhưng trong một thị trường bị hạn chế về nguồn cung, việc bơm thêm tiền và giảm lãi suất có thể kích thích thêm nhu cầu, dẫn đến việc người mua trả giá cao hơn cho số lượng nhà ít ỏi hiện có. Kết quả là giá nhà có thể tăng vọt, triệt tiêu hoàn toàn lợi ích từ việc giảm chi phí vay hàng tháng.

Sở hữu một căn nhà là một phần của “giấc mơ Mỹ” đã ăn sâu vào tâm thức người dân từ lâu. Trong bối cảnh giá nhà leo thang chóng mặt còn cuộc sống người dân chật vật, giấc mơ Mỹ sẽ mãi chỉ là giấc mơ nếu các vấn đề căn bản về nguồn cung nhà ở không được giải quyết thấu đáo.

Đức Quyền

FILI

– 09:35 12/01/2026

Các Sàn forex Uy Tín:

Icmarkets

Exness

Source link

Comments are closed.