BSR, QNS và STB có gì hấp dẫn?

Các công ty chứng khoán (CTCK) khuyến nghị BSR khả quan nhờ triển vọng rõ ràng hơn về các sản phẩm hóa dầu với độ phức tạp cao hơn sau nâng cấp mở rộng nhà máy lọc dầu Dung Quất giúp tăng giá trị thương phẩm; theo dõi QNS vì dư địa tăng trưởng thu hẹp; nắm giữ STB vì kế hoạch thoái vốn các tài sản tồn đọng được kỳ vọng sẽ củng cố đáng kể vốn cấp 1 trong thời gian tới.

BSR khả quan với giá mục tiêu 30,200 đồng/cp

CTCK MB (MBS) cho biết mặc dù crack spread giai đoạn 2025-2026 dự báo giảm nhưng biên lợi nhuận của CTCP Lọc hóa Dầu Bình Sơn (HOSE: BSR) sẽ cải thiện nhờ biên dao động crack spread thấp và quản trị hàng tồn kho hiệu quả.

Cụ thể, crack spread DO châu Á 2024 có độ lệch chuẩn là 3.8, trong khi chỉ số này 6 tháng đầu năm 2025 là 3.5, số ngày nắm giữ hàng tồn kho (HTK) năm 2024 là 47 ngày dự kiến giảm còn 41 ngày trong 2025. Đồng nghĩa là năm 2024, BSR phải nắm giữ HTK lâu hơn trong bối cảnh crack spread biến động dẫn tới khả năng phải ghi nhận lỗ HTK nắm giữ. Trong khi năm 2025 ước tính độ biến động và số ngày nắm giữ HTK của BSR đều giảm, điều này sẽ giúp khả năng quản trị 2 đầu mua-bán tốt hơn và đạt được mức biên lợi nhuận ổn định dù crack spread nhìn chung suy giảm so với năm trước.

Trong bối cảnh biến động cung-cầu và crack spread thu hẹp giai đoạn 2025-2026, dự án nâng cấp mở rộng (NCMR) nhà máy lọc dầu (NMLD) Dung Quất hiện là điểm sáng kỳ vọng thúc đẩy tăng trưởng nội tại cho BSR về dài hạn khi giúp nâng công suất của nhà máy lên 15% (từ 148,000 thùng/ngày lên 171,000 thùng/ngày), sản phẩm đầu ra sẽ đáp ứng tiêu chuẩn Euro 5.

MBS nhận định, việc hoàn tất NCMR Dung Quất sẽ giúp BSR chiếm lĩnh thị phần và thúc đẩy doanh số, ngoài ra Dung Quất mới dự kiến có thể sản xuất các sản phẩm giá trị cao hơn, cải thiện biên lợi nhuận của BSR từ 2028 trở đi.

Đồng thời, nhà máy cũng tăng khả năng đa dạng hóa nguyên liệu đầu vào khi cho phép xử lý được nhiều loại dầu thô khác nhau (dầu chua, dầu nặng, dầu hàm lượng lưu huỳnh cao) thay vì phụ thuộc chủ yếu vào dầu ngọt, nhẹ như trước đây. Nhờ đó, mở rộng nguồn cung, giảm rủi ro khi thị trường dầu biến động hoặc nguồn cung truyền thống bị gián đoạn.

Theo đó, MBS dự phóng biên lợi nhuận gộp của BSR sẽ đạt 7.2% vào năm 2029 (tăng 1.8 điểm % so với dự phóng mức biên lợi nhuận gộp năm 2026).

Mặt khác, từ 17/01/2025 BSR đã chính thức niêm yết trên HOSE và có cơ hội gia nhập rổ chỉ số VN30 và được cấp margin sau khi đủ thời gian giao dịch 6 tháng. MBS nhận định hiện tại BSR đã đủ mức vốn hóa để vào rổ chỉ số VN30, tuy nhiên vẫn cần phải theo dõi các tiêu chí khác như lợi nhuận và thanh khoản cổ phiếu. Việc chia cổ tức bằng cổ phiếu sẽ giúp gia tăng thanh khoản của BSR.

Bằng phương pháp định giá FCFF kết hợp P/B với tỷ trọng lần lượt là 50%/50% cho mỗi phương pháp, MBS khuyến nghị BSR khả quan với giá mục tiêu 30,200 đồng/cp.

Xem thêm tại đây

Theo dõi QNS với giá mục tiêu 51,500 đồng/cp

CTCK FPT (FPTS) cho biết doanh thu thuần và lợi nhuận gộp mảng sữa đậu nành CTCP Đường Quảng Ngãi (UPCoM: QNS) trong năm tài chính 2025 dự phóng đạt lần lượt 4,726 tỷ VND (tăng 13.2% so với năm trước) và 2,060 tỷ đồng (tăng 25.8%). Sản lượng tiêu thụ kỳ vọng duy trì đà tăng trong nửa cuối 2025 nhờ tiêu dùng khả quan. Tuy nhiên mức tăng chậm lại do ảnh hưởng từ việc giảm tồn kho của các điểm bán lẻ từ tác động Nghị định 70 sửa đổi, bổ sung về quy định hóa đơn chứng từ. Lợi nhuận gộp tăng mạnh chủ yếu nhờ tác động kế toán do thay đổi chính sách chiết khấu đại lý. Chiều ngược lại, biên lợi nhuận sau thuế (loại bỏ tác động kế toán) dự phóng đi ngang do chi phí sản xuất neo cao.

Giai đoạn 2026 – 2029, doanh thu thuần dự phóng tăng 1.5%/năm do cạnh tranh ngành sữa gia tăng. Biên lợi nhuận gộp (BLNG) duy trì tăng tăng 0.9 điểm % trong năm 2026 nhờ chi phí đậu nành giảm. Giai đoạn còn lại của dự phóng, BLNG giả định duy trì ở mức 44.2%-43.6%. Chi phí bán hàng dự phóng tăng 4.3%/năm trong giai đoạn trên với giả định QNS gia tăng hoạt động bán hàng và tiếp thị nhằm duy trì thị phần.

Đối với mảng đường, doanh thu thuần trong năm 2025 dự phóng đạt 3,465 tỷ đồng (giảm 12% so với năm trước) và biên lợi nhuận gộp đạt 22.5% (giảm 10.2 điểm %). Sau sự suy giảm nửa đầu năm 2025, FPTS dự phóng doanh thu mảng đường của QNS khả quan hơn (tăng 1.2%) trong nửa cuối 2025 nhờ sản lượng tiêu thụ phục hồi do cạnh tranh từ đường tiểu ngạch giảm bớt. Tuy vậy, giá đường dự kiến duy trì giảm tiếp tục gây áp lực lên BLNG của doanh nghiệp.

Giai đoạn 2026 – 2029, FPTS dự phóng doanh thu thuần của QNS tăng trưởng 1.3%/năm với giả định thuế chống bán phá giá (CBPG) và chống trợ cấp (CTC) tiếp tục gia hạn và Nghị định 70 giúp hạn chế cạnh tranh từ đường tiểu ngạch hỗ trợ tiêu thụ đường của QNS phục hồi.

Tuy vậy, tăng trưởng ở mức thấp trên quan điểm thận trọng khi nhà máy đường An Khê gần đạt tối đa công suất, hạn ngạch nhập khẩu RE hạn chế và giao dịch đường tiểu ngạch khó kiểm soát hoàn toàn. Biên lợi nhuận gộp kỳ vọng đạt 24.9% (tăng 2.4 điểm %) năm 2026 và duy trì ở mức 25% trong giai đoạn còn lại với giả định giá bán đường đi ngang và QNS không tiêu thụ đường RE từ đường thô nhập khẩu. Mặc dù thấp hơn so với mức đỉnh giai đoạn 2023 – 2024, kết quả kinh doanh mảng đường của QNS vẫn cao hơn đáng kể so với giai đoạn 2018 – 2022.

FPTS cho biết thuế chống bán phá giá và chống trợ cấp áp dụng cho đường nhập khẩu từ Thái Lan và từ 5 nước ASEAN sẽ hết hiệu lực vào tháng 6/2026. Ngày 13/06/2025, Bộ Công Thương đã ra Quyết định số 1686/QĐ-BCT về rà soát cuối kỳ việc áp dụng biện pháp CBPG và CTC một năm trước khi kết thúc thời hạn áp dụng biện pháp này nhằm đánh giá khả năng tiếp tục được gia hạn. Kết quả rà soát kỳ vọng sẽ có trong giai đoạn nửa cuối năm 2025 đến đầu năm 2026.

CTCK này kỳ vọng thuế chống bán phá giá và chống trợ cấp sẽ tiếp tục được gia hạn khi đường nội địa khó cạnh tranh với đường Thái Lan do giá thành sản xuất của đường Thái Lan thấp hơn (ước tính thấp hơn 15.5% niên vụ 2023-2024). Lợi thế này chủ yếu đến từ chính sách trợ cấp của Chính phủ Thái (ấn định giá thu mua mía tối thiểu, gói hỗ trợ tài chính trực tiếp cho nông dân nhằm giảm ô nhiễm từ đốt mía,…) cùng điều kiện thổ nhưỡng thuận lợi và vùng nguyên liệu mía tập trung với tỷ lệ cơ giới hóa cao.

Các dự phóng trên được FPTS đưa ra dựa trên giả định Thuế CBPG và CTC tiếp tục được gia hạn. Tuy vậy, trong trường hợp thuế không được gia hạn, đường của Việt Nam sẽ rất bất lợi khi chịu cạnh tranh trực tiếp từ đường giá rẻ chính ngạch từ Thái Lan.

Do sản xuất trong nước mới chỉ đáp ứng khoảng 52% nhu cầu tiêu thụ, nguồn cung đường của Việt Nam vẫn phụ thuộc vào nhập khẩu. Vì vậy, biến động giá đường thế giới tác động lớn đến giá đường nội địa.

Với đặc thù của ngành sản xuất nông nghiệp, giá đường thế giới chịu ảnh hưởng bởi diễn biến thời tiết. Hiện tượng El Nino hoặc La Nina hoạt động mạnh gây hiện tượng thời tiết cực đoan (lũ lụt/hạn hán) và ảnh hưởng xấu đến canh tác mía. Năng suất và chất lượng mía giản dẫn tới sản lượng đường sản xuất từ mía giảm từ đó khiến giá đường tăng mạnh. Trái lại, thời tiết ở trạng thái trung tính thuận lợi cho vụ mùa mía giúp sản lượng đường dồi dào trên toàn cầu, khi đó giá đường sẽ giảm thấp.

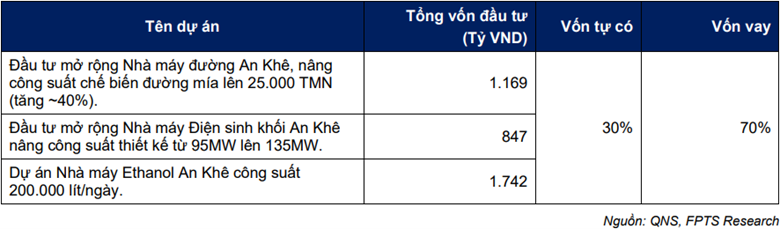

Song hành với kế hoạch mở rộng vùng mía nguyên liệu thêm 3,000–4,000 ha/năm lên 40,000 ha vào niên vụ 2027-2028, QNS có kế hoạch đầu tư mở rộng các dự án xây dựng lớn với tổng vốn đầu tư 3,758 tỷ đồng (tương đương 25.4% tổng tài sản của doanh nghiệp tính đến BCTC quý 2/2025).

Dù vậy, FPTS chưa thêm các dự án vào dự phóng kết quả kinh doanh của QNS và sẽ cập nhật ngay khi có thêm thông tin do các dự án tới nay vẫn chưa được chính thức khởi công, trong đó thủ tục pháp lý dự án nhà máy điện và nhà máy Ethanol vẫn còn chậm tiến độ.

FPTS định giá QNS bằng phương pháp chiết khấu dòng tiền chủ sở hữu (FCFE) và chiết khấu dòng tiền tự do doanh nghiệp (FCFF) với trọng số 50:50. Theo đó, CTCK này khuyến nghị theo dõi cổ phiếu QNS với giá mục tiêu 51,500 đồng/cp.

Xem thêm tại đây

Nắm giữ STB với giá mục tiêu 58,300 đồng/cp

CTCK Mirae Asset (MAS) cho rằng nợ xấu của Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank, HOSE: STB) vẫn hiện hữu, nhưng dư địa gia tăng thêm đang bị thu hẹp do danh mục cho vay của Sacombank vẫn chủ yếu là các khoản vay hiện hành, chiếm khoảng 96.7–96.9% tổng dư nợ từ quý 1/2024 đến quý 2/2025, phản ánh chất lượng tín dụng duy trì ổn định.

Tỷ lệ nợ xấu nội bảng – gồm nợ dưới chuẩn, nghi ngờ và có khả năng mất vốn – dao động trong khoảng 2–3%, cho thấy chưa có dấu hiệu rủi ro hệ thống đáng kể. Tuy nhiên, nhóm nợ “có khả năng mất vốn” (nhóm 5) đã tăng từ 1.3% trong quý 1/2024 lên 1.8% trong quý 2/2025. Diễn biến này phản ánh áp lực kéo dài từ đại dịch COVID-19, cùng với sự suy yếu của thị trường bất động sản và giá trị tài sản đảm bảo.

Mặt khác, STB đang có sự dịch chuyển cơ cấu cho vay khi cho vay bán lẻ giảm từ 58.9% năm 2021 xuống còn 45.6% trong quý 2/2025, phản ánh sự chuyển dịch rõ rệt sang khối doanh nghiệp. Các lĩnh vực sản xuất, chế biến và giáo dục tăng tỷ trọng, trong khi tài chính và thương mại giữ ổn định. Đặc biệt, cho vay mục doanh nghiệp kinh doanh bất động sản đã chiếm 14.6% tổng dư nợ tính đến quý 2/2025. Xu hướng này phổ biến trong toàn hệ thống ngân hàng nhưng cũng kéo theo rủi ro tập trung.

MAS cho rằng áp lực trích lập dự phòng của STB dự kiến duy trì thấp trong năm 2025 nhờ: xử lý xong trái phiếu VAMC khi STB đã trích lập đầy đủ hoặc thu hồi được tiền mặt cho các trái phiếu này (chỉ còn chờ thủ tục quyết toán cuối cùng); chất lượng tín dụng ổn định khi các khoản nợ quá hạn và tái cơ cấu tiếp tục giảm, trong khi rủi ro tập trung và quan hệ bên liên quan (theo CIC) vẫn ở mức thấp.

Sacombank đã cắt giảm dần nhân sự và chi phí đồng thời đẩy mạnh chuyển đổi số, đưa tổng số nhân viên từ hơn 18,500 (năm 2023) xuống khoảng 15,900 vào giữa năm 2025 tương đương giảm hơn 2,600 người, đóng cửa bớt chi nhánh và hợp tác với Microsoft thúc đẩy số hóa.

Các động thái này giúp cải thiện rõ rệt hiệu quả: CIR giảm mạnh từ 55.1% (năm 2021) xuống duy trì quanh 49% trong năm 2024 và tiếp tục giảm còn 41.2% trong quý 2/2025 nhờ thu nhập tăng nhanh hơn chi phí. Với cấu trúc tinh gọn, số hóa cao hơn, xu hướng giảm CIR mở ra triển vọng lợi nhuận tích cực trong thời gian tới.

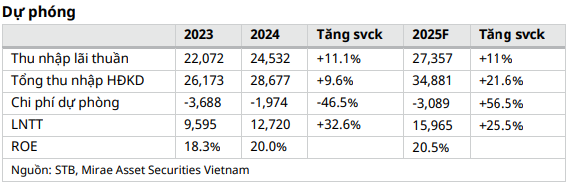

Theo đó, MAS ước tính lợi nhuận trước thuế của STB năm 2025 đạt 15,815 tỷ đồng (tăng 23.7% so với năm trước), tương ứng EPS cuối năm 5,541 đồng/cp và BVPS 29,860 đồng/cp.

Áp dụng phương pháp định giá kết hợp P/B và Thu nhập thặng dư (RI) với tỷ trọng ngang nhau, MAS khuyến nghị nắm giữ STB với giá mục tiêu 58,300 đồng/cp.

Xem thêm tại đây

Thượng Ngọc

FILI

– 11:11 15/09/2025

Các Sàn forex Uy Tín:

Icmarkets

Exness

Source link

Comments are closed.