Phòng vệ giá nhiên liệu bay giống như canh bạc thắng ít thua nhiều

Chi phí nhiên liệu chiếm từ 1/4 đến 1/3 ngân sách vận hành của mỗi hãng bay, và phái sinh tài chính từ lâu được xem là tấm khiên che chắn. Nhưng dữ liệu 20 năm qua cho thấy tấm khiên ấy thường gây hại nhiều hơn lợi. Ngành hàng không đang lặng lẽ rời sàn giao dịch phái sinh để quay về với các giải pháp động cơ và đường bay.

Cú sốc giá 2026 chia đôi ngành hàng không

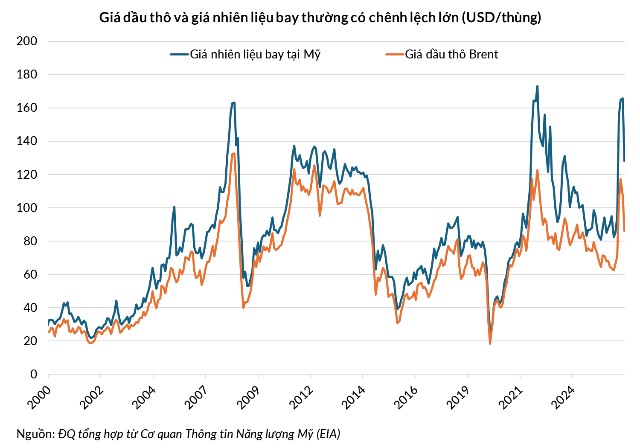

Đầu năm 2026, sự gián đoạn chuỗi cung ứng tại khu vực Trung Đông đẩy giá nhiên liệu bay giao ngay vượt 150, thậm chí 200 USD/thùng trên thị trường quốc tế. Tại Hội nghị Thường niên lần thứ 82 của Hiệp hội Vận tải Hàng không Quốc tế (IATA) ở Rio de Janeiro, doanh thu toàn ngành ước đạt kỷ lục 1,165 tỷ USD, nhưng lợi nhuận ròng chỉ còn 23 tỷ USD, giảm gần một nửa so với năm trước.

Nguyên nhân là việc eo biển Hormuz bị phong tỏa đẩy giá nhiên liệu phản lực trung bình tăng gần 70% đạt mức 152 USD/thùng. Mức giá này được hình thành từ giá dầu thô Brent trung bình 95 USD/thùng kết hợp cùng chênh lệch giá lọc dầu khoảng 60 USD/thùng. Tỷ trọng chi phí nhiên liệu theo đó chiếm 31.4% tổng chi phí vận hành toàn ngành năm 2026, tăng so với mức 25.4% của năm ngoái.

Các hãng bay không thể dự trữ nhiên liệu quy mô lớn và buộc phải tiêu thụ năng lượng theo thời gian thực, nên các hãng chịu tác động phân hóa rõ rệt tùy theo mô hình quản trị rủi ro đầu vào. Ryanair đã cố định 80% nhu cầu nhiên liệu cho năm tài chính 2027 ở mức 67 USD/thùng thông qua các hợp đồng phái sinh, nhờ đó giữ được lợi nhuận sau thuế 2.26 tỷ EUR trong năm tài chính 2026.

Ở thái cực ngược lại, những hãng vận hành đội tàu bay cũ và không có hợp đồng phòng vệ giá phải gánh trọn phần biến động tăng của thị trường năng lượng. Spirit Airlines của Mỹ tuyên bố phá sản vào tháng 5/2026 do mất khả năng thanh toán chi phí năng lượng.

Việc một số hãng bay không sử dụng hợp đồng phái sinh để phòng vệ rủi ro giá nhiên liệu xuất phát từ bản chất “con dao hai lưỡi” của công cụ này.

Những chiếc bẫy giấu trong hợp đồng phái sinh

Các hãng hàng không thiết lập mức giá nhiên liệu cố định qua ba công cụ phái sinh cơ bản là hợp đồng hoán đổi (swap), quyền chọn mua (call option) và quyền chọn hai vị thế (collar). Qantas Airways và Cathay Pacific là những hãng điển hình dùng quyền chọn và hoán đổi dầu thô để chuyển chi phí thả nổi thành chi phí cố định. Cơ chế này buộc hãng bay thanh toán phần chênh lệch cho tổ chức tài chính khi giá thị trường giảm xuống dưới mức đã cam kết.

Thị trường phái sinh trực tiếp cho nhiên liệu bay có thanh khoản thấp, buộc các hãng phòng vệ chéo bằng hợp đồng tương lai dầu thô. Rủi ro mất tương quan cơ sở xuất hiện khi biên độ biến động của sản phẩm tinh chế vượt quá dầu thô do năng lực lọc dầu khan hiếm. Southwest Airlines từng ghi nhận các khoản lỗ phái sinh 64 triệu USD năm 2011 và 157 triệu USD năm 2012 vì sự kém hiệu quả của chiến lược này.

Biên lọc dầu (mức chênh lệch giữa giá một thùng dầu thô và tổng giá trị các sản phẩm tinh chế từ thùng dầu đó) nới rộng lên 65 USD/thùng vào giữa tháng 6/2026 khiến các hợp đồng phái sinh dầu thô mất gần hết khả năng bù đắp chi phí thực tế.

Rủi ro còn bị khuếch đại bởi chuẩn mực báo cáo tài chính quốc tế IFRS 9, vốn yêu cầu lượng nhiên liệu tiêu thụ dự kiến phải có khả năng xảy ra cao. Khi lịch bay bị cắt giảm đột ngột, lượng hợp đồng vượt quá mức tiêu thụ buộc doanh nghiệp ghi phần chênh lệch đánh giá lại thẳng vào báo cáo kết quả kinh doanh.

Trong đại dịch COVID-19 năm 2020, việc tuân thủ IFRS 9 khiến Singapore Airlines phải ghi nhận khoản lỗ phái sinh vô hiệu 710 triệu USD, còn Emirates Airlines báo lỗ 600 triệu USD do mất điều kiện áp dụng hạch toán phòng ngừa. Chính sự ràng buộc kế toán và rủi ro tương quan này giải thích các biến động tài chính lớn hiện rõ trong dữ liệu lịch sử của Cathay Pacific.

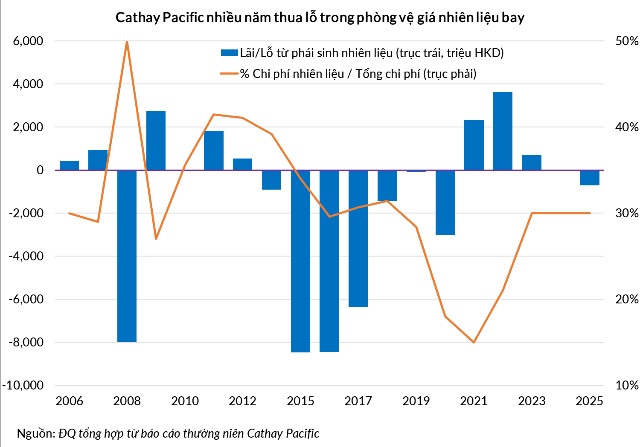

20 năm thắng ít thua nhiều của Cathay Pacific

Chuỗi dữ liệu tài chính từ năm 2006 đến 2025 của Cathay Pacific cho thấy rõ bản chất hai chiều của công cụ phái sinh.

Các hợp đồng hoán đổi dầu thô kỳ hạn dài phát huy tác dụng khi giá dầu phục hồi. Năm 2009, hãng ghi nhận khoản lãi phái sinh 2.76 tỷ Đô la Hồng Kông (HKD), đóng góp 53.6% vào lợi nhuận trước thuế. Năm 2021 và 2022 tiếp tục mang về các khoản lãi 2.34 tỷ và 3.64 tỷ HKD.

Giai đoạn thị trường năng lượng đi xuống lại phơi bày rủi ro của việc duy trì tỷ lệ phòng vệ lớn với kỳ hạn dài. Năm 2008, sự sụp đổ của giá dầu cuối năm khiến hãng ghi nhận lỗ phái sinh 7.97 tỷ HKD. Trong giai đoạn 2015-2017, tỷ lệ phòng vệ tới 60% với kỳ hạn 4 năm khiến hãng liên tiếp báo lỗ 8.47 tỷ HKD năm 2015 và 8.46 tỷ HKD năm 2016.

Khoản lỗ năm 2016 kéo lợi nhuận trước thuế của Tập đoàn xuống còn 223 triệu HKD, khi giá thực hiện trung bình đã chốt cho năm 2017 lên tới 89.63 USD/thùng và năm 2018 là 80.73 USD/thùng. Năm 2020 cho thấy rõ sự phân rã của rủi ro kỹ thuật, với tổng khoản lỗ đánh giá lại theo giá thị trường đạt 3.02 tỷ HKD.

Trong con số 3.02 tỷ HKD đó, phần phát sinh từ hạch toán phòng ngừa vô hiệu do hợp đồng vượt mức tiêu thụ chỉ chiếm 315 triệu HKD. Phần còn lại đến từ chênh lệch giá trên 18.7 triệu thùng nhiên liệu hãng thực dùng. Cùng năm, khoản lỗ ròng 21.65 tỷ HKD chủ yếu bắt nguồn từ doanh thu hành khách giảm 84.3%, chi phí tái cấu trúc 2.38 tỷ và suy giảm giá trị tài sản 2.82 tỷ HKD, chứ không phải từ phái sinh.

Khi công suất bay phục hồi, khối lượng nhiên liệu tiêu thụ đạt 35.1 triệu thùng năm 2024 và 41.7 triệu thùng năm 2025, đưa tỷ trọng chi phí nhiên liệu trở lại mốc 30%, với chênh lệch phái sinh thu hẹp về mức lãi 35 triệu và lỗ 707 triệu HKD. Cộng gộp cả chu kỳ 15 năm, Cathay Pacific lỗ ròng từ các hợp đồng phái sinh nhiên liệu khoảng 25 tỷ HKD (tương đương 3.2 tỷ USD).

Nhận thấy những bất cập nghiêm trọng của việc phòng vệ giá nhiên liệu, nhiều hãng bay đã chuyển sang hướng giải quyết khác.

Từ phòng vệ giá trên giấy sang tiết kiệm từng giọt dầu

Nhiều hãng hàng không lớn tại Mỹ đã từ bỏ hoặc thu hẹp việc dùng công cụ phái sinh do yêu cầu ký quỹ thanh khoản lớn và chi phí cơ hội của dòng vốn. Trừ Southwest Airlines, các hãng truyền thống nhận thấy đầu tư vào hệ thống phái sinh không tạo ra lợi ích tương xứng so với nâng cấp tài sản vật lý. American Airlines đã thanh lý toàn bộ hợp đồng phái sinh vào giữa năm 2014, còn US Airways ngừng phòng vệ giá từ năm 2009.

Thay vì mua công cụ phái sinh trên giấy, Delta Air Lines chọn sở hữu tài sản thực bằng cách mua lại nhà máy lọc dầu Trainer vào năm 2012 để tự bảo đảm nguồn cung.

Tại Việt Nam, Vietnam Airlines điều chỉnh chiến lược sau khi gánh khoản lỗ bù đắp phái sinh 2,580 tỷ đồng trong giai đoạn 2014-2015. Để đối phó với giá nhiên liệu bình quân 128.54 USD/thùng dự kiến trong năm 2026, Vietnam Airlines áp chỉ số tiết kiệm nhiên liệu tới từng phi công, giúp tiết kiệm 25,500 tấn nhiên liệu trong năm 2025.

Tại cuộc họp đại hội đồng cổ đông thường niên Vietnam Airlines ngày 28/6/2026, nhà đầu tư đã đặt câu hỏi về vấn đề rào chắn rủi ro giá nhiên liệu. Kế toán trưởng Trần Văn Hữu cho biết chi phí nhiên liệu hiện là khoản mục lớn nhất, chiếm 30% tổng chi phí hoạt động của Vietnam Airlines. Tuy nhiên, công cụ phái sinh không triệt tiêu hoàn toàn rủi ro mà thực chất chỉ biến đổi rủi ro từ loại này sang loại khác. Nếu hợp đồng chốt ở mức giá cao, nhưng sau đó giá nhiên liệu thị trường giảm, doanh nghiệp sẽ thiệt hại lớn, ông Hữu lưu ý.

Vietjet Air chọn hướng giảm thiểu tác động của giá nhiên liệu bằng đội tàu bay hiện đại Airbus A321neo và A330neo giúp giảm 20% tiêu hao nhiên liệu. Hệ thống phân tích dữ liệu bay Optifly cùng phần mềm của Safran đã giúp Vietjet tiết kiệm 3.2 ngàn tấn nhiên liệu, tương đương 4.69 triệu USD, riêng trong năm 2023.

Việc kiểm soát lượng nhiên liệu tiêu thụ đang thay dần cho việc cố định giá bằng hợp đồng trong quản trị hàng không hiện đại.

Lối thoát nằm ở đội bay

Phòng ngừa rủi ro giá nhiên liệu bằng phái sinh tài chính cung cấp một độ trễ về chi phí cho các hãng bay trước biến động chu kỳ của thị trường năng lượng. Nhưng dữ liệu lịch sử chứng minh phương pháp này không tạo ra lợi nhuận bền vững trong dài hạn. Khi độ tương quan giữa giá dầu thô và nhiên liệu tinh chế mất đi sự ổn định, việc dùng công cụ phái sinh chéo còn làm gia tăng rủi ro tổn thất kế toán.

Chiến lược khóa chặt giá trên giấy đã để lại cho Cathay Pacific khoản chênh lệch âm 25 tỷ HKD sau 15 năm, và đẩy Vietnam Airlines vào khoản lỗ 2,580 tỷ đồng trước đây. Việc nâng cấp đội tàu bay mới, tối ưu hóa phần mềm vận hành và triển khai nhiên liệu bền vững là các biện pháp quản trị chi phí vật lý đang được ngành ưu tiên phân bổ nguồn vốn. Tấm khiên vững chắc nhất trước giá dầu nằm ở động cơ tiết kiệm, không ở một hợp đồng phái sinh trên sàn giao dịch.

Đức Quyền

FILI

– 19:00 06/07/2026

Các Sàn forex Uy Tín:

Icmarkets

Exness

Source link

Comments are closed, but trackbacks and pingbacks are open.