Bay nhiều hơn, lãi ít hơn: Nghịch lý của ngành hàng không thế giới 2026

Doanh thu ngành hàng không toàn cầu năm 2026 ước tính lập kỷ lục 1,165 tỷ USD; nhưng lợi nhuận ròng toàn ngành chỉ còn 23 tỷ USD, giảm gần một nửa so với năm trước; và mỗi ghế máy bay chỉ tạo ra 4.5 USD lợi nhuận cả năm. Khoảng cách giữa bầu trời đông đúc và biên lợi nhuận mỏng manh đó bắt đầu từ một eo biển rộng hơn 30 km ở vịnh Ba Tư.

Ảnh minh họa.

|

Từ ngày 6 đến 08/06 tại Rio de Janeiro (Brazil), lãnh đạo hơn 300 hãng hàng không và đối tác ngành tập hợp cho Hội nghị Thường niên lần thứ 82 của Hiệp hội Vận tải Hàng không Quốc tế (IATA). Khoảng 1,500 đại biểu chứng kiến Tổng giám đốc điều hành IATA Willie Walsh công bố về doanh thu toàn ngành tăng 9.4% nhưng lợi nhuận ròng giảm gần 50%.

Biến động này không phải chu kỳ kinh doanh thông thường mà là hậu quả trực tiếp của một sự kiện địa chính trị diễn ra hơn 3 tháng trước, cách Rio hơn 12,000 km.

Eo biển 50 km định giá bầu trời toàn cầu

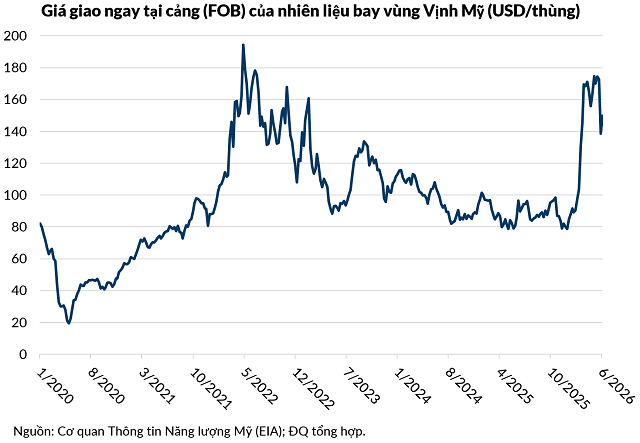

Khi eo biển Hormuz bị phong tỏa vào đầu tháng 3/2026 vì xung đột vũ trang, giá dầu Brent nhanh chóng tăng 37%, nhưng hóa đơn nhiên liệu của các hãng hàng không tăng 68.8%. Khoảng cách đó giải thích tại sao cú sốc địa chính trị năm nay ập đến ngành hàng không nặng hơn hầu hết lĩnh vực tiêu thụ năng lượng khác.

Nguyên nhân nằm ở chênh lệch giá lọc dầu, tức khoảng cách giữa giá dầu thô đầu vào và giá nhiên liệu phản lực thành phẩm. Khi nguồn cung dầu thô bị cắt đột ngột, các nhà máy lọc dầu không thể tức thời tăng công suất, trong khi nhu cầu nhiên liệu phản lực toàn cầu không giảm.

Nút thắt cổ chai trong khâu chế biến đẩy crack spread lên kỷ lục 57 USD/thùng, biến mức tăng 37% của dầu thô thành tăng 68.8% của Jet A1, từ 90 USD lên bình quân 152 USD/thùng. Tại một số thời điểm, giá Jet A1 vượt 230 USD/thùng.

Không thể chuyển đổi nguồn năng lượng, không thể dự trữ nhiên liệu quy mô lớn, và tiêu thụ nhiên liệu theo thời gian thực, đây là những đặc điểm khiến ngành hàng không dễ bị tổn thương hơn so với các ngành công nghiệp nặng khác. Một nhà máy xi măng hay luyện thép có thể điều chỉnh lịch sản xuất khi giá năng lượng tăng vọt, có hàng tồn kho làm đệm dự phòng. Một hãng hàng không với lịch bay đã bán vé trước 6 tháng thì không có lựa chọn đó.

Hệ quả là tổng chi phí nhiên liệu toàn ngành tăng từ 252 tỷ lên 350 tỷ USD, chiếm 31.4% tổng chi phí vận hành thay vì con số 25.4% một năm trước.

Biên lợi nhuận ròng thu hẹp từ 4.2% xuống còn 2.0%, nhưng chỉ số cho thấy bản chất vấn đề thực sự là tỷ suất sinh lời trên vốn đầu tư (ROIC) chỉ đạt 4.3%, thấp hơn chi phí sử dụng vốn bình quân (WACC) ước tính 8.5%. Trong ngôn ngữ tài chính, điều này có nghĩa là cứ 100 USD vốn huy động để vận hành một chuyến bay, ngành hàng không đang phá hủy 4.2 USD giá trị mỗi năm.

Thành hay bại đều nhờ hedging

Cú sốc nhiên liệu gây tác động khác nhau với mỗi hãng hàng không. Điều phân biệt người thắng với kẻ thua là năng lực phòng vệ giá nhiên liệu (fuel hedging) – mua trước quyền mua nhiên liệu ở mức giá cố định trong tương lai. Đây là công cụ tài chính phái sinh tốn kém, đòi hỏi năng lực quản trị rủi ro chuyên nghiệp và bảng cân đối kế toán đủ mạnh. Trong môi trường giá nhiên liệu biến động mạnh năm 2026, hedging không còn là lợi thế cạnh tranh mà đã trở thành điều kiện tồn tại.

Các hãng bay châu Âu đã phòng vệ khoảng 70% nhu cầu nhiên liệu cho mùa hè 2026 và thu về lợi nhuận tổng cộng 9.6 tỷ USD. Bắc Mỹ ghi nhận 9.4 tỷ USD. Hãng hàng không giá rẻ lớn nhất châu Âu Ryanair cho biết đã “chốt cứng” tới 80% nhu cầu nhiên liệu cho đến tháng 4/2027 ở mức giá trung bình chỉ 67 USD/thùng.

Ngược lại, các hãng bay Trung Đông vừa chịu giá nhiên liệu tăng cao, vừa đối mặt với không phận khu vực bị thu hẹp do xung đột, dẫn đến lưu lượng hành khách giảm 11.4% và công suất bay giảm 4.4%. Kết quả là khu vực Trung Đông chuyển từ mức lãi tổng cộng 7.2 tỷ USD năm 2025 sang khoản lỗ ròng 4.3 tỷ USD trong năm 2026.

|

Trường hợp châu Phi lại bộc lộ cơ chế tác động của giá nhiên liệu theo cách rõ hơn nữa. Lưu lượng hành khách tại lục địa đen tăng 10%, một phần vì các chuyến bay quốc tế buộc phải đổi tuyến tránh không phận xung đột. Nhưng lợi nhuận ròng cả khu vực lại giảm từ 0.3 tỷ xuống còn 0.1 tỷ USD.

Vận hành bằng đội tàu cũ và không có hợp đồng phòng vệ giá, các hãng bay châu Phi gánh toàn bộ mức tăng 68.8% của giá Jet A1. Nhiều khách hơn, lãi ít hơn – đó là kết cục của hãng bay thiếu lá chắn tài chính. Spirit Airlines của Mỹ đã tuyên bố phá sản vào tháng 5/2026, trở thành một trong những nạn nhân đầu tiên của xung đột địa chính trị và thị trường năng lượng.

Điều đáng chú ý là nhu cầu đi lại toàn cầu gần như không phản ứng với giá vé tăng. Các hãng nâng giá vé trung bình 7%, nhưng tổng số hành khách vẫn tăng 2.4%, đạt 5.1 tỷ lượt. Hệ số lấp đầy ghế toàn cầu lập kỷ lục 84.0%. Khảo sát của IATA cho thấy 41% hành khách có kế hoạch bay nhiều hơn trong 12 tháng tới; chỉ 8% dự định bay ít đi.

Phần áp lực chi phí không được chuyển vào giá vé cơ bản mà chuyển qua mảng doanh thu phụ trợ (như phí chọn chỗ, phí hành lý, gói nâng cấp dịch vụ). Do vậy, doanh thu phụ trợ năm 2026 được dự báo đạt 165 tỷ USD, tăng 12.6%, chính thức vượt qua doanh thu vận tải hàng hóa (162 tỷ USD) để trở thành trụ cột doanh thu thứ hai của toàn ngành.

|

Hai nút thắt cứng không thể gỡ trong ngắn hạn

Nếu cú sốc Hormuz là nguyên nhân trực tiếp, thì điều khiến ngành hàng không không có khả năng tự phục hồi nhanh là sự thiếu hụt máy bay mới và khoảng trống của nhiên liệu thay thế.

Tính đến tháng 5/2026, tổng đơn hàng tồn đọng của Boeing và Airbus đạt 18,100 chiếc, tương đương hơn 50% toàn bộ đội tàu bay đang hoạt động trên thế giới. Chuỗi cung ứng hàng không không thể tăng tốc sản xuất trong ngắn hạn do thiếu nhà máy, thiếu nhân lực kỹ thuật, và chuỗi cung ứng vật liệu composite vẫn bị phân mảnh hậu đại dịch.

Hệ quả là các hãng buộc phải kéo dài thời gian khai thác đội tàu cũ, với độ tuổi trung bình vượt 15 năm. Mỗi chiếc máy bay cũ tiêu hao nhiên liệu nhiều hơn thế hệ mới, đồng thời phát sinh chi phí bảo dưỡng ngày càng tăng. Giá nhiên liệu cao đòi hỏi máy bay mới, nhưng máy bay mới không có để giao.

Bài toán nhiên liệu bền vững cũng không có lối thoát trong tương lai gần. Sản lượng nhiên liệu hàng không bền vững (SAF) toàn cầu năm 2026 chỉ đạt 2.4 triệu tấn, đáp ứng 0.8% tổng nhu cầu của ngành và tiêu tốn của các hãng 4.3 tỷ USD. Chi phí tuân thủ Chương trình bù đắp và giảm phát thải carbon cho hàng không quốc tế (CORSIA) ước tính thêm từ 1.2 đến 1.6 tỷ USD, do sự khan hiếm đơn vị giảm phát thải hợp lệ (EEU) trên thị trường tín chỉ carbon.

Tại Hội nghị Rio, IATA phải khẩn cấp ra mắt CORSIA EEU Supply Coalition, một liên minh vận động tháo gỡ rào cản pháp lý giữa các quốc gia để mở rộng nguồn cung tín chỉ. Đây là phản ứng chính sách trước một bài toán chưa có lời giải thị trường.

Điểm sáng Việt Nam

Trong bức tranh toàn cầu đó, thị trường hàng không Việt Nam là một trong số ít điểm sáng, nhưng cũng là nơi bài toán cơ sở hạ tầng đang tái hiện ở quy mô lớn hơn bao giờ hết.

5 tháng đầu năm 2026, Việt Nam đón 10.6 triệu lượt khách quốc tế, hoàn thành 42% mục tiêu cả năm và đặt nền tảng cho tốc độ tăng trưởng kép hai chữ số. Vietnam Airlines ghi nhận lợi nhuận ròng quý 1/2026 đạt 4,514 tỷ đồng; Vietjet Air đạt 1,023 tỷ đồng trong cùng kỳ. Sun Group ra mắt Sun Phú Quốc Airways với chuyến bay quốc tế đầu tiên kết nối Đài Bắc và Phú Quốc vào ngày 29/03/2026, phát tín hiệu rằng thị trường đang hấp dẫn thêm nhà đầu tư tư nhân.

Áp lực từ giá Jet A1 buộc Cục Hàng không Việt Nam đề xuất phụ thu nhiên liệu nội địa lên 311,000 – 680,000 đồng mỗi vé, đẩy mặt bằng giá vé trục Hà Nội – TP. HCM tăng thêm 10 – 20%.

Điểm nghẽn hiện hữu và cấp bách hơn là hạ tầng. Dự án Cảng hàng không Quốc tế Long Thành (giai đoạn 1) đạt 76% khối lượng hoàn thành, với mục tiêu khai thác thương mại vào tháng 12/2026. Nhưng nhà ga hành khách trung tâm mới đạt 63%, và công trường đang thiếu hụt 2,400 lao động kỹ thuật chuyên sâu. Cục Hàng không Việt Nam đề xuất lùi hạn hoàn thành 6 hạng mục dịch vụ mặt đất sang ngày 31/8/2026.

Đáng ngại hơn là hạ tầng kết nối ngoại vi: tuyến cao tốc mở rộng và cầu Long Thành kết nối TP. HCM có nguy cơ chậm tiến độ từ 3 đến 6 tháng so với ngày sân bay khai thác. Nếu kịch bản đó xảy ra, Long Thành sẽ ra mắt với điểm nghẽn giao thông đường bộ do thiếu đường dẫn vào sân bay.

Hội nghị của ngành hàng không quốc tế đã khép lại với một nhận định ẩn dưới hàng loạt con số: ngành hàng không toàn cầu đang tăng trưởng theo quy mô nhưng suy giảm theo hiệu quả. ROIC 4.3% thấp hơn WACC 8.5% có nghĩa là mỗi hành khách được vận chuyển đang tiêu hao vốn cổ đông thay vì sinh lời.

Trong môi trường đó, năng lực phòng vệ rủi ro tài chính và tốc độ hoàn thiện hạ tầng đã trở thành điều kiện để tiếp tục tồn tại. Bầu trời vẫn đông đúc, nhưng quyền kiếm tiền từ bầu trời đó đang thu hẹp về tay ngày càng ít hãng hàng không hơn.

Đức Quyền

FILI

– 11:56 10/06/2026

Các Sàn forex Uy Tín:

Icmarkets

Exness

Source link

Comments are closed, but trackbacks and pingbacks are open.