[Longform] Giải mã nghịch lý Trung Quốc: Tăng trưởng kinh tế phi nước đại, thị trường chứng khoán lẽo đẽo theo sau

Giải mã nghịch lý Trung Quốc: Tăng trưởng kinh tế phi nước đại, thị trường chứng khoán lẽo đẽo theo sau

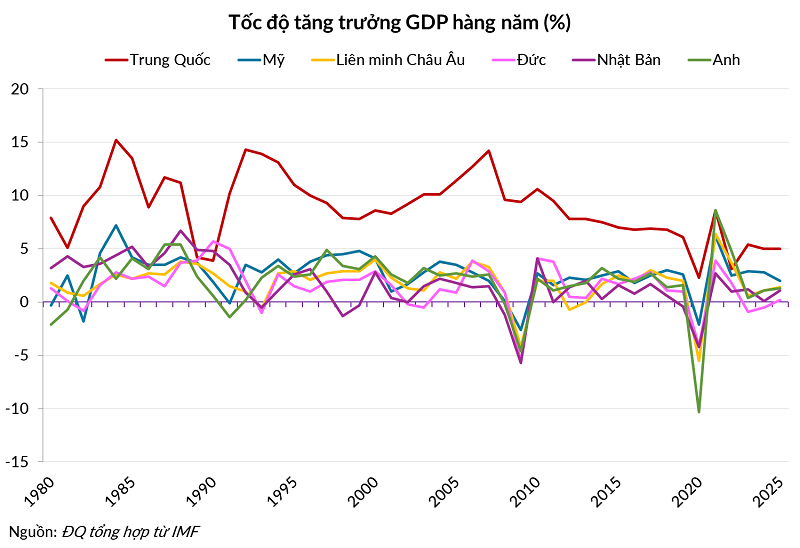

Trung Quốc từng khiến cả thế giới kinh ngạc với tốc độ tăng trưởng kinh tế (GDP) trung bình 10% mỗi năm trong giai đoạn 1978-2010, đóng góp tới 1/3 tổng tăng trưởng toàn cầu.

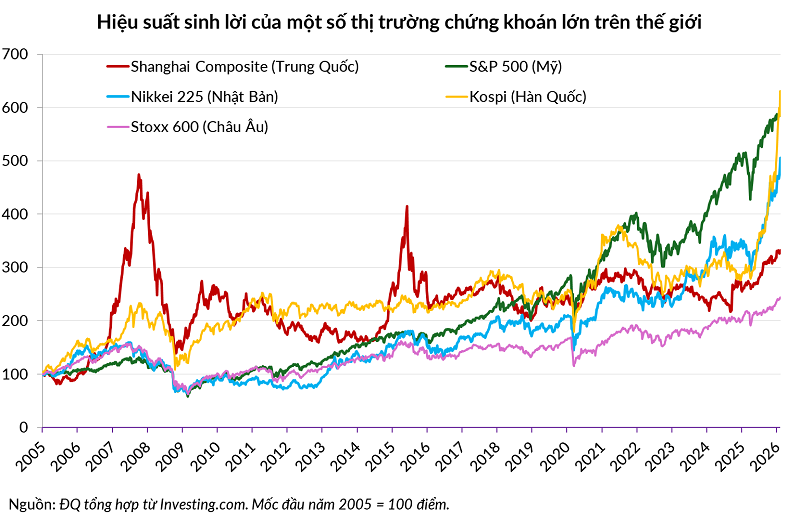

Tuy nhiên, song hành với con rồng kinh tế đó là một thị trường chứng khoán èo uột, thường xuyên biến động dữ dội, hiệu suất đi ngang trong dài hạn và không phản ánh đúng sức mạnh của nền kinh tế thực.

Sự mất kết nối giữa sức mạnh kinh tế vĩ mô và thị trường chứng khoán của Trung Quốc là hệ quả của những lựa chọn cấu trúc và chính sách kéo dài hàng thập kỷ.

Kinh tế Trung Quốc tăng trưởng vượt trội…

Khác với các thị trường tài chính phương Tây phát triển từ nhu cầu huy động vốn tự nhiên của doanh nghiệp tư nhân, thị trường chứng khoán Trung Quốc ra đời vào đầu những năm 1990 với một sứ mệnh chính trị rõ ràng: giải quyết bài toán hóc búa của các doanh nghiệp nhà nước (SOE).

Trong giai đoạn đầu mở cửa, các sàn giao dịch Thượng Hải và Thâm Quyến được xem là công cụ để phục vụ các SOE lớn, thậm chí là để giải cứu khỏi khó khăn tài chính. Các doanh nghiệp này thường chịu gánh nặng chi phí phúc lợi xã hội khổng lồ và hoạt động kém hiệu quả, do đó việc niêm yết trở thành một kênh bơm vốn sống còn khi ngân sách bị thắt chặt.

Hậu quả của tư duy này là cấu trúc sở hữu méo mó. Phần lớn công ty niêm yết giai đoạn đầu là SOE với Nhà nước nắm giữ hơn 50% cổ phần, và số cổ phần này thường không được giao dịch tự do. Trên thị trường chứng khoán khi đó, lợi ích của cổ đông nhỏ lẻ thường xuyên bị xếp sau ông chủ Nhà nước và sự ổn định của doanh nghiệp.

Thay vì là nơi phân bổ vốn cho những ý tưởng kinh doanh xuất sắc nhất, thị trường chứng khoán trở thành “cây ATM” để các công ty mẹ (thường là SOE) rút ruột thông qua các giao dịch nội bộ và chuyển lợi nhuận. Một phân tích của Trung tâm Nghiên cứu Phát triển (DRC) thuộc Chính phủ Trung Quốc cho thấy nhiều công ty nhà nước rơi vào khó khăn tài chính chỉ 2-3 năm sau khi lên sàn vì bị hút cạn nguồn lực theo kiểu này.

Sau khủng hoảng 1997, tình cảnh của nhiều SOE càng thêm bết bát và phải bán mình cho tư nhân, dù trước đó Nhà nước không hề có ý định thoái vốn. Một ví dụ điển hình là công ty bán lẻ Zhengzhou Baiwen thua lỗ 3 năm liên tiếp và được Nhà nước bán cho tập đoàn tư nhân Sanlian, giúp cho Sanlian có công ty vỏ bọc (shell) để “niêm yết cửa sau”.

Một trong những nguyên nhân cốt lõi khiến chỉ số chứng khoán Trung Quốc không phản ánh được sự năng động của nền kinh tế nằm ở cơ chế niêm yết khắt khe, vô tình loại bỏ những động lực tăng trưởng mạnh mẽ nhất.

Quy định niêm yết của Mỹ tập trung vào minh bạch thông tin và tiềm năng tương lai. Mỹ cho phép các công ty thua lỗ được niêm yết miễn là công bố thông tin đầy đủ, trung thực và thuyết phục được nhà đầu tư. Cơ chế này cho phép thị trường tự đào thải các công ty không hiệu quả một cách tự nhiên.

Trong khi đó, quy định niêm yết tại Trung Quốc dựa trên cơ chế phê duyệt với yêu cầu doanh nghiệp phải có lợi nhuận liên tiếp trong 3 năm trước khi IPO. Đây là rào cản không thể vượt qua đối với các công ty công nghệ mới nổi.

Mô hình kinh doanh của các gã khổng lồ công nghệ như Alibaba, Tencent, JD.com hay Baidu thường chấp nhận thua lỗ lớn ở giai đoạn đầu để chiếm lĩnh thị phần và đầu tư cho R&D trước khi hái quả ngọt.

Vì không đáp ứng được tiêu chuẩn lợi nhuận cứng nhắc của thị trường nội địa A-share, các công ty này buộc phải tìm đường niêm yết tại New York hoặc Hồng Kông.

Trong khi các nhà đầu tư Mỹ “ăn bằng lần” từ những Apple, Google, Microsoft,… thì Trung Quốc đã tự loại bỏ cơ hội đầu tư vào những “quán quân quốc gia” như Alibaba, Tencent, Baidu,…

Alibaba huy động được 25 tỷ USD tại New York vào năm 2014, trong khi Tencent đã trở thành một trong những công ty giá trị nhất thế giới nhờ niêm yết tại Hồng Kông. Những gì còn lại trên sàn chứng khoán nội địa chủ yếu là các ngành công nghiệp cũ, ngân hàng và các SOE tăng trưởng chậm, tạo thành một “kho hàng tồn đọng” kém hấp dẫn so với thực lực của nền kinh tế.

Đến năm 2019, Trung Quốc mới bắt đầu nới lỏng quy định cho phép các công ty thua lỗ được giao dịch ở thị trường STAR Market trên sàn Thượng Hải nhưng lúc này, giai đoạn tăng trưởng bùng nổ nhất của các tập đoàn công nghệ đã qua.

… nhưng thị trường chứng khoán Trung Quốc biến động thất thường và không đem đến siêu lợi nhuận trong dài hạn.

Một thị trường tài chính khỏe mạnh cần cơ chế đào thải – hay sự “hủy diệt sáng tạo” – để loại bỏ những doanh nghiệp yếu kém và nhường nguồn lực cho những tổ chức hiệu quả hơn. Tuy nhiên tại Trung Quốc, tỷ lệ hủy niêm yết cực thấp so với các thị trường phát triển.

Trong suốt 26 năm đầu tiên của thị trường (1990 – 2016), tổng số doanh nghiệp bị hủy niêm yết trên cả hai sàn Thượng Hải và Thâm Quyến chưa đến 150 công ty. Trung bình mỗi năm chỉ có khoảng 5 doanh nghiệp rời sàn.

Việc để một công ty niêm yết (đặc biệt là SOE) phá sản hoặc hủy niêm yết thường vấp phải sự kháng cự quyết liệt từ chính quyền địa phương vì lo ngại gây thất nghiệp và bất ổn xã hội, những yếu tố ảnh hưởng trực tiếp đến thành tích của quan chức.

Hệ quả là sự tồn tại dai dẳng của các “công ty xác sống” (zombie companies) – những doanh nghiệp thua lỗ triền miên nhưng vẫn được duy trì sự sống nhờ các khoản trợ cấp, vay ưu đãi hoặc sáp nhập gượng ép.

Những công ty này không chỉ làm loãng chất lượng lợi nhuận của toàn thị trường mà còn chiếm dụng nguồn vốn quý giá lẽ ra nên được phân bổ cho khu vực tư nhân hiệu quả hơn.

Ngay cả khi các công ty tư nhân muốn niêm yết, họ thường phải chọn con đường mua lại các “vỏ bọc” đã niêm yết để lách qua khe cửa hẹp của quy trình IPO, một hiện tượng phổ biến làm méo mó thêm định giá thị trường.

Tình hình chỉ bắt đầu thay đổi từ năm 2020 khi Trung Quốc triển khai hệ thống đăng ký niêm yết trên phạm vi toàn thị trường. Hệ thống này không chỉ nới lỏng đầu vào mà còn bắt đầu thắt chặt đầu ra. Năm 2020 ghi nhận 16 công ty bị hủy niêm yết, năm 2022 tăng lên 42 và năm 2023 đạt 45 công ty.

Cấu trúc nhà đầu tư tại Trung Quốc khác biệt hoàn toàn so với các thị trường trưởng thành, góp phần tạo nên tính chất biến động cực đoan của thị trường.

Nếu như tại Mỹ, các nhà đầu tư tổ chức chiếm ưu thế, thì tại Trung Quốc, nhà đầu tư cá nhân nhỏ lẻ chiếm tới 80% khối lượng giao dịch hàng ngày.

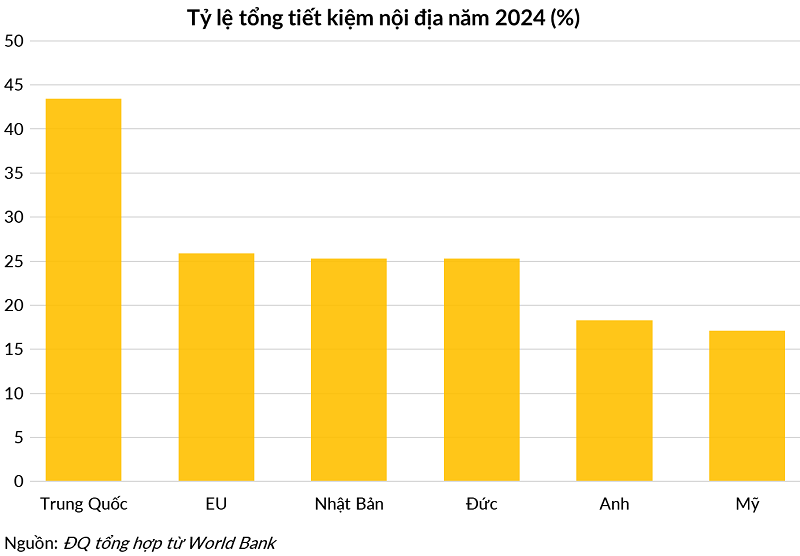

Quỹ tiết kiệm hộ gia đình ở mức kỷ lục hơn 160 ngàn tỷ nhân dân tệ (22 ngàn tỷ USD) trong khi các kênh đầu tư bất động sản đang gặp khó khăn, dòng tiền nhàn rỗi khổng lồ này thường chảy vào chứng khoán với tâm lý đầu cơ cao độ.

Sự áp đảo của dòng tiền nhỏ lẻ dẫn đến việc thị trường vận hành dựa trên tin đồn và tâm lý đám đông hơn là các yếu tố cơ bản của doanh nghiệp. Nhà đầu tư thường có xu hướng giao dịch ngắn hạn, “đánh nhanh rút gọn”, tạo ra những đợt tăng giá phi lý và những cú sập hầm thảm khốc.

Sự thiếu vắng các nhà đầu tư tổ chức dài hạn khiến thị trường thiếu đi bộ đệm cần thiết để ổn định tâm lý trong những giai đoạn khủng hoảng, biến sàn chứng khoán thành một sòng bạc khổng lồ nơi lòng tham và nỗi sợ hãi thay phiên nhau ngự trị.

Nhà nước Trung Quốc, với tư duy quản lý chặt chẽ, thường xuyên can thiệp vào thị trường với mong muốn duy trì sự ổn định, nhưng đôi khi lại gây ra tác dụng ngược. Điển hình là sự cố về cơ chế ngắt mạch vào đầu năm 2016.

Được thiết kế để ngăn chặn đà bán tháo, cơ chế này quy định ngưng giao dịch 15 phút nếu chỉ số giảm 5% và đóng cửa cả ngày nếu giảm 7%. Tuy nhiên, thay vì trấn an, cơ chế mới lại đổ thêm dầu vào lửa: khi thị trường giảm gần đến ngưỡng 5%, nhà đầu tư hoảng loạn bán tháo để thoát hàng trước khi chạm ngưỡng đóng cửa 7%, đẩy thị trường sập nhanh hơn. Kết quả là thị trường phải đóng cửa chỉ sau chưa đầy 30 phút giao dịch, và cơ chế này bị hủy bỏ chỉ sau 4 ngày áp dụng.

Ngoài ra, hàng loạt chính sách bất ngờ, như việc siết chặt quản lý các công ty công nghệ hay giáo dục những năm gần đây, cũng làm gia tăng rủi ro. Nhà đầu tư vừa phải dự đoán kết quả kinh doanh của doanh nghiệp, vừa phải cá cược vào hướng đi tiếp theo của chính sách Nhà nước.

Sự bất định về chính sách khiến định giá của các công ty Trung Quốc thường bị chiết khấu so với các đối thủ cùng ngành trên thế giới.

Nghịch lý lớn nhất nằm ở chỗ, dù thị trường chứng khoán hoạt động kém hiệu quả, nền kinh tế Trung Quốc vẫn bứt phá ngoạn mục. Câu trả lời nằm ở “Nền kinh tế Thị trưởng” (Mayor Economy) và các kênh huy động vốn thay thế.

Động lực tăng trưởng thực sự của Trung Quốc không nằm ở sàn Thượng Hải hay Thâm Quyến, mà nằm ở sự cạnh tranh khốc liệt giữa hàng ngàn quan chức địa phương. Với cơ chế thăng tiến dựa trên thành tích GDP, các thị trưởng hành động như những CEO của các tập đoàn khởi nghiệp khổng lồ.

Quan chức huy động nguồn lực thông qua các công cụ tài chính ngoài bảng cân đối kế toán, cấp đất đai, và thậm chí trực tiếp đầu tư vốn mạo hiểm vào các ngành công nghiệp chiến lược.

Điển hình là chính quyền thành phố Hợp Phì đã đầu tư hàng tỷ USD để cứu NIO và xây dựng ngành công nghiệp xe điện, tạo ra lợi nhuận khổng lồ và thúc đẩy kinh tế địa phương mà không cần dựa vào kênh huy động vốn từ thị trường chứng khoán truyền thống.

Bên cạnh đó, khu vực tư nhân – đóng góp 60% GDP và 80% việc làm – đã tìm thấy nguồn vốn từ lợi nhuận giữ lại, vốn vay tín dụng đen, hoặc thị trường vốn quốc tế, vượt qua sự thờ ơ của hệ thống tài chính chính thống.

Thị trường chứng khoán Trung Quốc trong nhiều thập kỷ qua đã đóng vai trò là một “tấm gương méo mó” của nền kinh tế. Trong khi con tàu kinh tế được kéo đi bởi đầu máy tư nhân và sự năng động của các địa phương, thì toa tàu chứng khoán lại chở nặng những doanh nghiệp nhà nước cũ kỹ và di sản của một tư duy quản lý bao cấp.

Dù gần đây đã có những cải cách như STAR Market hay cơ chế đăng ký IPO mới, nhưng chừng nào “sai lầm nguyên thủy” về mục đích thiết kế thị trường và sự can thiệp hành chính chưa được giải quyết triệt để, nghịch lý tăng trưởng và thị trường chứng khoán tại Trung Quốc sẽ vẫn là một bài toán khó giải.

Bài, ảnh: Đức Quyền

Thiết kế: TM

FILI

– 09:00 22/02/2026

Các Sàn forex Uy Tín:

Icmarkets

Exness

Source link

Comments are closed.