Vụ bê bối tài chính 350 ngàn tỷ USD và sự ra đời của một chuẩn mực mới

LIBOR từng được xem là lãi suất quan trọng nhất thế giới, nhưng thực chất lại xây dựng trên nền móng của sự dối trá và ước tính chủ quan. Vụ bê bối thao túng lãi suất năm 2012 đã phơi bày lỗ hổng nghiêm trọng trong cấu trúc thị trường. Cuộc chuyển đổi sang lãi suất SOFR là cuộc cách mạng về sự minh bạch nhằm lấy lại niềm tin của cơ quan quản lý và công chúng.

Ảnh minh hoạ

|

Gian lận trên quy mô 350 ngàn tỷ USD

Vào ngày 15/09/2008, khi ngân hàng Lehman Brothers sụp đổ và thị trường tài chính toàn cầu chìm trong hoảng loạn, Tom Hayes – một nhà giao dịch phái sinh của ngân hàng UBS tại Tokyo – vẫn bình thản ngồi trước màn hình máy tính, nhắn tin cho các môi giới ở London với một yêu cầu đơn giản: “Tiền mặt, bạn hiền ơi, thực sự cần hạ lãi suất xuống” (Cash mate, really need it lower).

Chỉ bằng vài dòng tin nhắn và những lời hứa hẹn về các chai rượu đắt tiền, Hayes và mạng lưới của mình đã tác động lên LIBOR – con số định đoạt lãi suất cho các khoản vay mua nhà tại Mỹ, nợ công tại Hy Lạp và hàng ngàn tỷ USD hợp đồng phái sinh trên toàn cầu.

LIBOR như một chiếc nhiệt kế của nền kinh tế thế giới, mỗi biến động báo hiệu một thay đổi của sức khỏe tài chính toàn cầu. Nhưng chỉ một nhóm nhỏ các nhà giao dịch và nhân viên ngân hàng, thông qua các đoạn chat kín, có thể tùy ý điều chỉnh chiếc nhiệt kế này.

LIBOR (London Interbank Offered Rate) về lý thuyết là lãi suất mà các ngân hàng lớn tại London cho nhau lẫn vay. Tuy nhiên, lãi suất này không dựa trên các giao dịch thực tế mà lại được tính toán dựa trên một khảo sát giả định mỗi ngày: “Ông/bà nghĩ ngân hàng của ông/bà có thể vay tiền với lãi suất bao nhiêu?”.

Cơ chế dựa trên “ước tính” và “niềm tin” này đã biến LIBOR thành một chiếc hộp đen lý tưởng cho sự thao túng khi lợi ích cá nhân và sự ổn định của một vài định chế tài chính được đặt lên trên sự thật.

Lời nói dối được định chế hóa

Thao túng LIBOR không phải là hành động bộc phát của vài cá nhân đơn lẻ, mà xuất phát từ một cấu trúc thị trường khuyến khích sự gian dối. Các tài liệu điều tra đã vạch trần hai động cơ thao túng chính, tương ứng với hai giai đoạn thăng trầm của thị trường.

Trong những năm tháng thị trường thuận lợi, động cơ chính là lòng tham và lợi nhuận từ các vị thế phái sinh. Các ngân hàng lớn như Barclays, UBS, Citigroup hay Deutsche Bank nắm giữ các danh mục phái sinh lãi suất khổng lồ trị giá hàng ngàn tỷ USD. Một sự dịch chuyển nhỏ nhất, chỉ 0.01% (1 điểm cơ bản) của LIBOR, cũng đủ để tạo ra hoặc xóa sổ hàng triệu USD lợi nhuận trong tích tắc.

Do đó, các trader như Tom Hayes đã cấu kết với bộ phận đệ trình lãi suất để đẩy con số này lên hoặc xuống theo hướng có lợi cho vị thế của họ. Những đoạn chat bị lộ cho thấy các nhân viên ngân hàng coi việc bẻ cong thước đo tài chính toàn cầu như một cuộc đổi trác ân huệ thường ngày: Hôm nay tôi báo lãi suất cao để giúp anh, ngày mai anh báo lãi suất thấp để trả ơn tôi.

Khi cuộc khủng hoảng tài chính 2008 ập đến, động cơ thao túng chuyển từ lòng tham sang nỗi sợ hãi sinh tồn. Nếu một ngân hàng báo cáo lãi suất vay thực tế quá cao, thị trường sẽ lập tức coi đó là tín hiệu của sự suy yếu tài chính và nguy cơ vỡ nợ. Để bảo vệ hình ảnh và ngăn chặn sự sụp đổ dây chuyền, các ngân hàng đã đồng loạt thực hiện chiến thuật “lowballing” – cố tình báo cáo lãi suất thấp để tạo vỏ bọc khỏe mạnh giả tạo.

Lúc này, LIBOR giống như một chiếc nhiệt kế bị kẹt ở mức bình thường 36.5 độ C, báo hiệu bệnh nhân vẫn ổn định ngay cả khi cơ thể đang lên cơn sốt co giật.

Vụ bê bối bị phanh phui vào năm 2012 đã kéo theo những án phạt kỷ lục. Các ngân hàng lớn đã phải nộp phạt tổng cộng hơn 9 tỷ USD cho các cơ quan quản lý Anh và Mỹ. Dù con số này nghe có vẻ lớn, nhưng thực ra chỉ là “muối bỏ bể” so với quy mô 350-800 ngàn tỷ USD của các hợp đồng tài chính bị ảnh hưởng, và càng không thể đền bù được sự xói mòn niềm tin của công chúng vào tính trung thực của hệ thống tài chính.

Lãi suất tham chiếu mới ra đời

Vụ bê bối LIBOR đã đặt các nhà quản lý trước một tình thế cấp bách: Hệ thống tài chính toàn cầu không thể tiếp tục dựa vào một con số “ảo” được quyết định bởi một nhóm người trong phòng kín. Năm 2014, Cục Dự trữ Liên bang Mỹ (Fed) đã thành lập Ủy ban Các Lãi suất Tham chiếu Thay thế (ARRC) để tìm kiếm một giải pháp thay cho LIBOR. Sau thời gian dài nghiên cứu, năm 2017, ARRC đã chính thức chọn SOFR (lãi suất qua đêm có bảo đảm) làm người kế nhiệm cho USD LIBOR.

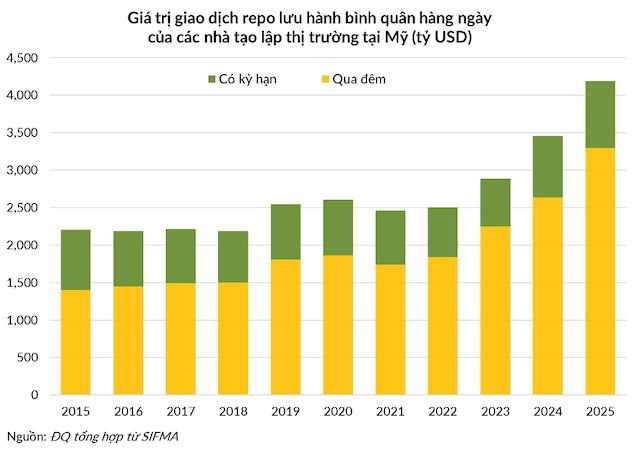

Sự ra đời của SOFR đánh dấu một thay đổi lớn trong phương pháp xây dựng lãi suất tham chiếu, chuyển từ “ý kiến giả định” sang “dữ liệu giao dịch”. Khác với LIBOR được tính toán dựa trên ước tính chủ quan, SOFR được xây dựng hoàn toàn dựa trên dữ liệu từ thị trường mua lại (repo) trái phiếu Kho bạc Mỹ. Thị trường repo này có thanh khoản rất cao với giá trị giao dịch hàng ngàn tỷ USD mỗi ngày.

Với quy mô khổng lồ và dựa trên giao dịch thực như vậy, việc thao túng SOFR sẽ khó khăn hơn so với LIBOR rất nhiều.

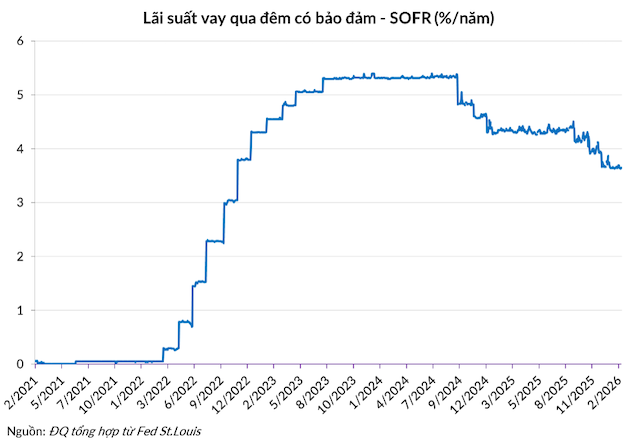

Bên cạnh tính minh bạch, SOFR còn khác biệt căn bản với LIBOR ở bản chất rủi ro. LIBOR là lãi suất vay tín chấp (không tài sản bảo đảm), chứa đựng rủi ro tín dụng của ngân hàng đi vay. Ngược lại, SOFR là lãi suất có tài sản đảm bảo bằng trái phiếu Kho bạc Mỹ, do đó được coi là lãi suất phi rủi ro.

Sự khác biệt này đồng nghĩa với việc SOFR thường thấp hơn LIBOR và ít biến động hơn trong các giai đoạn khủng hoảng tài chính, phản ánh đúng chi phí vốn thực tế của nền kinh tế thay vì nỗi sợ hãi của các ngân hàng.

Thay máu cho hệ thống 350 ngàn tỷ đô la

Việc tìm ra SOFR mới chỉ là bước khởi đầu. Thách thức thực sự nằm ở việc thay thế LIBOR trong hàng triệu hợp đồng đang hiệu lực mà không làm sập hệ thống tài chính – một nhiệm vụ được ví như việc thay động cơ máy bay khi nó đang bay giữa trời. Khó khăn lớn nhất đến từ sự khác biệt về kỳ hạn. LIBOR có các kỳ hạn định trước như 1 tháng, 3 tháng hay 6 tháng, cho phép doanh nghiệp biết trước chi phí lãi vay trong kỳ tới là bao nhiêu ngay tại thời điểm giải ngân. Trong khi đó, SOFR gốc chỉ là lãi suất qua đêm, tức là người vay chỉ biết lãi suất sau khi đã vay xong.

Để lấp đầy khoảng trống này và giúp các doanh nghiệp dễ dàng thích nghi, các cơ quan quản lý và thị trường phái sinh đã phát triển Term SOFR, tức là lãi suất SOFR kỳ hạn. Đây là lãi suất dự báo dựa trên thị trường phái sinh SOFR, cung cấp cái nhìn tương lai tương tự LIBOR. Đồng thời, một chiến dịch pháp lý khổng lồ đã được triển khai để sửa đổi hàng loạt hợp đồng, đưa vào các điều khoản dự phòng nhằm tự động chuyển đổi từ LIBOR sang SOFR khi thời cơ đến.

Ngày 30/06/2023 đã trở thành cột mốc lịch sử khi các kỳ hạn USD LIBOR cuối cùng chính thức ngừng công bố. Quá trình chuyển đổi diễn ra êm thấm hơn nhiều so với lo ngại ban đầu, dù tiêu tốn hàng tỷ USD chi phí và hàng triệu giờ làm việc của hệ thống ngân hàng toàn cầu. Ngày nay, SOFR đã trở thành chuẩn mực thống trị trên thị trường phái sinh và tín dụng USD, chấm dứt kỷ nguyên mập mờ do sử dụng LIBOR.

Các doanh nghiệp Việt Nam đã thực hiện các giao dịch bằng lãi suất SOFR từ sớm. Năm 2022, Techcombank (TCB) đã vay quốc tế 1 tỷ USD với ba kỳ hạn 3, 4 và 5 năm. Lãi suất của khoản vay bằng SOFR cộng biên độ 1.4% cho kỳ hạn 3 năm, +1.55% cho kỳ hạn 4 năm và +1.70% cho kỳ hạn 5 năm.

Mới đây vào tháng 12/2025, HDBank (HBD) đã phát hành hai lô trái phiếu xanh quốc tế tổng trị giá 100 triệu USD với lãi suất SOFR 6 tháng cộng biên độ 2%. Các doanh nghiệp lớn như Vinhomes (VHM), Novaland (NVL), Masan (MSN),… đều đã vay quốc tế với lãi suất tham chiếu SOFR.

Vụ bê bối LIBOR và sự lên ngôi của SOFR là bài học đắt giá về xung đột lợi ích. Khi những người góp phần ấn định lãi suất toàn cầu cũng chính là những người hưởng lợi từ sự biến động lãi suất, sự gian lận là không thể tránh khỏi. LIBOR giống như một chiếc nhiệt kế cũ kỹ mà người đo có thể can thiệp kết quả để phục vụ mục đích riêng.

Ngược lại, SOFR đại diện cho xu hướng tất yếu của tài chính hiện đại: Minh bạch dữ liệu thay thế cho niềm tin mù quáng. Thế giới tài chính đã phải trả một cái giá rất đắt – cả về tiền bạc lẫn danh dự – để học được rằng: Dữ liệu giao dịch thực tế luôn có giá trị chắc chắn hơn những lời nói suông cảm tính.

Đức Quyền

FILI

– 07:58 19/02/2026

Các Sàn forex Uy Tín:

Icmarkets

Exness

Source link

Comments are closed.