[Longform] Chiến lược đầu tư 2026: Tăng trưởng lợi nhuận bền vững là yếu tố dẫn dắt

Chiến lược đầu tư 2026: Tăng trưởng lợi nhuận bền vững là yếu tố dẫn dắt

Thị trường chứng khoán 2026 được dự báo tiếp tục tăng trưởng, nhưng sự phân hóa sẽ ngày càng rõ nét. Theo chuyên gia MBS, hiệu quả đầu tư sẽ phụ thuộc vào việc lựa chọn đúng doanh nghiệp có tăng trưởng lợi nhuận bền vững thay vì kỳ vọng vào sự tái định giá trên diện rộng.

Năm 2026 đánh dấu giai đoạn bản lề của thị trường chứng khoán (TTCK) Việt Nam, với xu hướng tăng trưởng đi kèm sự phân hóa sâu sắc. Trao đổi với chúng tôi, ông Nguyễn Tiến Dũng – Trưởng phòng Nghiên cứu Ngành và Cổ phiếu, CTCP Chứng khoán MB (MBS) – đưa ra những nhận định về triển vọng thị trường và cách tiếp cận đầu tư trong bối cảnh mới.

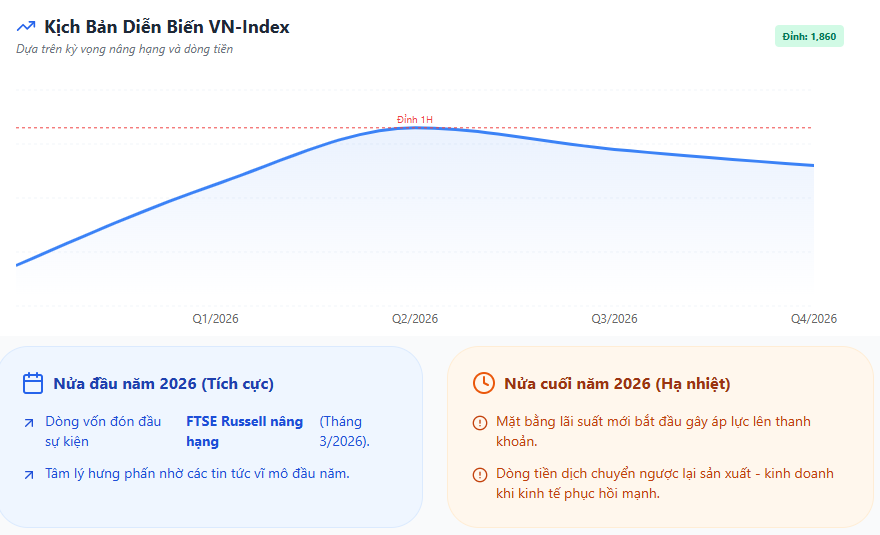

Từ góc nhìn của ông Dũng, bức tranh thị trường năm 2026 có thể được khái quát bằng luận điểm cốt lõi: Tăng trưởng nhưng phân hóa và lợi nhuận sẽ dẫn dắt. Ở kịch bản cơ sở, VN-Index có thể kết thúc năm trong vùng 1,670 – 1,750 điểm, tương ứng mức định giá P/E khoảng 12.5 – 13 lần và tăng trưởng lợi nhuận toàn thị trường đạt 16 – 17%.

Tuy nhiên, nhịp vận động của thị trường sẽ không đi theo đường thẳng. Ông Dũng cho rằng, nửa đầu năm 2026 có thể diễn biến tích cực hơn, khi VN-Index có khả năng hướng tới vùng 1,860 điểm nhờ hiệu ứng từ câu chuyện nâng hạng thị trường sau kỳ rà soát tháng 3/2026. Ngược lại, nửa cuối năm có thể chứng kiến sự thận trọng gia tăng, khi mặt bằng lãi suất mới dần tác động rõ hơn tới thanh khoản và tâm lý nhà đầu tư.

Điểm nhấn quan trọng, theo ông Dũng, là động lực tăng điểm trong năm 2026 sẽ không còn đến từ kỳ vọng vào sự tái định giá trên diện rộng mà phải dựa trên tăng trưởng lợi nhuận thực chất của doanh nghiệp. Ông dẫn lại bối cảnh năm 2025, khi thị trường mang tính cô đặc cao, riêng nhóm cổ phiếu họ Vingroup (VIC, VHM, VRE) đã đóng góp tới khoảng 67% mức tăng điểm của VN-Index. Điều này cho thấy chỉ số chung tăng mạnh nhưng không phản ánh đầy đủ sức khỏe của phần lớn cổ phiếu trên thị trường. “Để chu kỳ tăng trưởng bền vững, thị trường buộc phải quay lại với nền tảng cơ bản – nơi lợi nhuận là thước đo giá trị”, ông Dũng nhấn mạnh.

Ngoài các yếu tố nội tại, năm 2026 còn được nhìn nhận là bước ngoặt về chất của TTCK Việt Nam. Theo ông Dũng, nâng hạng thị trường nên được xem là một quá trình thay đổi cấu trúc hơn là một sự kiện đơn lẻ. Lộ trình của FTSE cho thấy các mốc quan trọng có thể diễn ra trong năm 2026, từ việc công nhận vào tháng 3, công bố tỷ trọng vào tháng 9, cho tới giai đoạn các quỹ ETF tái cơ cấu danh mục vào tháng 11. Dòng vốn thụ động từ ETF theo ước tính có thể đạt khoảng 500 triệu USD.

Sự gia tăng vai trò của nhà đầu tư tổ chức nước ngoài được kỳ vọng sẽ nâng cao chuẩn mực minh bạch và quản trị doanh nghiệp, đồng thời làm gia tăng mức độ phân hóa định giá giữa các cổ phiếu đáp ứng tiêu chuẩn và phần còn lại của thị trường.

Cùng với đó, sự xuất hiện của các sản phẩm mới như giao dịch trong ngày, bán khống hay các quỹ ETF mới sẽ giúp thị trường sôi động và linh hoạt hơn, song cũng đặt ra yêu cầu cao hơn về kỷ luật và quản trị rủi ro. “Các sản phẩm mới là cơ hội cho nhà đầu tư có hệ thống, nhưng sẽ là thách thức lớn với những ai đầu tư theo cảm xúc”, ông Dũng lưu ý.

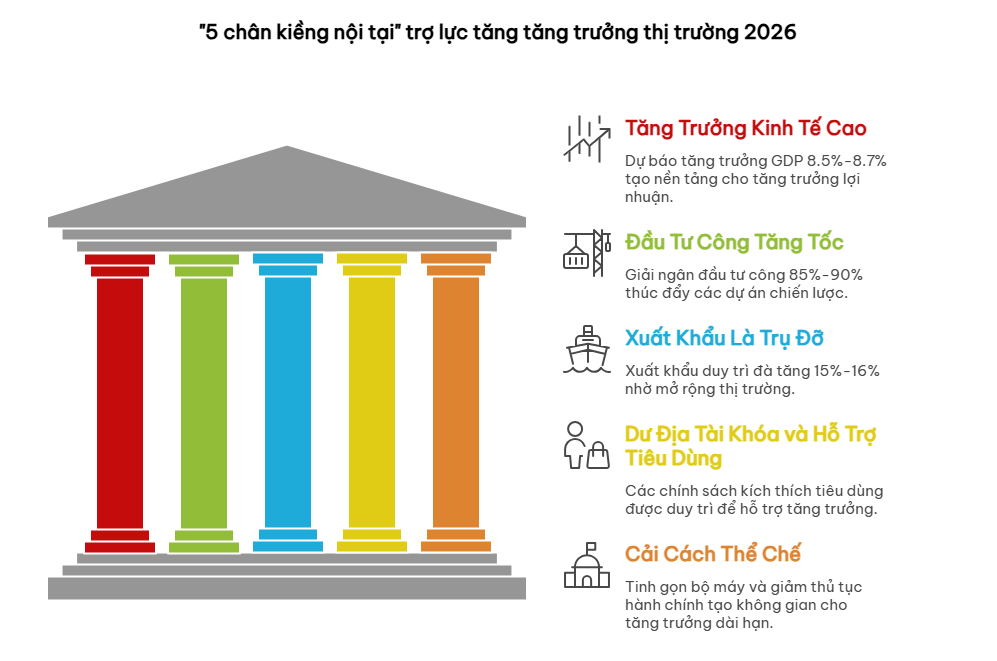

Nền tảng cho kịch bản này được củng cố bởi các yếu tố vĩ mô mà ông Dũng gọi là “5 chân kiềng nội tại” của nền kinh tế. Theo đó, GDP Việt Nam được dự báo tăng trưởng 8.5 – 8.7%, đầu tư công tiếp tục tăng tốc với tỷ lệ giải ngân có thể đạt 85 – 90% kế hoạch, xuất khẩu duy trì vai trò trụ đỡ với mức tăng 15 – 16%, trong khi dư địa tài khóa cho phép Chính phủ tiếp tục các chính sách hỗ trợ tiêu dùng. Cùng với đó, tiến trình cải cách thể chế và tinh gọn bộ máy hành chính được kỳ vọng sẽ mở ra dư địa tăng trưởng dài hạn cho nền kinh tế.

Dù vậy, chuyên gia MBS cũng lưu ý các “cơn gió ngược” không thể bỏ qua. Lạm phát có thể tiệm cận mức khoảng 4%, tỷ giá chịu áp lực tăng 2.5 – 3%, còn mặt bằng lãi suất mới được thiết lập sẽ tạo ra những thách thức nhất định cho thanh khoản. Chính những yếu tố này khiến năm 2026 trở thành một thị trường đòi hỏi sự chọn lọc và kỷ luật cao hơn trong chiến lược đầu tư.

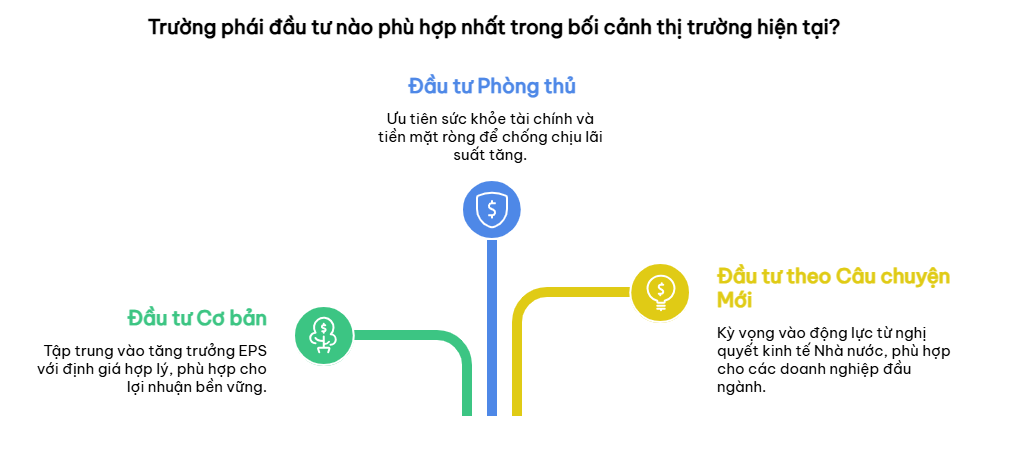

Trong bối cảnh đó, việc xác định rõ triết lý đầu tư được xem là điều kiện tiên quyết. Theo ông Nguyễn Tiến Dũng, năm 2026 phù hợp với 3 trường phái đầu tư chủ đạo, tương ứng với các khẩu vị rủi ro khác nhau. Trong đó, chiến lược được ưu tiên hàng đầu vẫn là đầu tư cơ bản theo hướng tăng trưởng với định giá hợp lý, khi lợi nhuận doanh nghiệp đóng vai trò dẫn dắt thị trường. Việc lựa chọn các doanh nghiệp có nền tảng tài chính vững, triển vọng tăng trưởng lợi nhuận rõ ràng được xem là con đường bền vững nhất.

Với những nhà đầu tư ưu tiên bảo toàn vốn, chiến lược phòng thủ phù hợp hơn trong môi trường lãi suất cao hơn. Những doanh nghiệp có trạng thái tiền mặt ròng, dòng tiền kinh doanh ổn định, quản trị minh bạch, ROE duy trì đều và tỷ suất cổ tức hấp dẫn sẽ có lợi thế rõ rệt.

Ngoài ra, ông Dũng cũng đề cập tới một câu chuyện đầu tư mới xoay quanh khối doanh nghiệp Nhà nước, trong bối cảnh Chính phủ đã ban hành Nghị quyết 79 về phát triển kinh tế Nhà nước đầu năm 2026, tạo động lực cho quá trình tái cấu trúc, thoái vốn và cổ phần hóa. Với nhóm này, nhà đầu tư nên tập trung vào các doanh nghiệp đầu ngành, nền tảng tài chính vững, ROE trên 10% và còn được giao dịch ở mức định giá hấp dẫn.

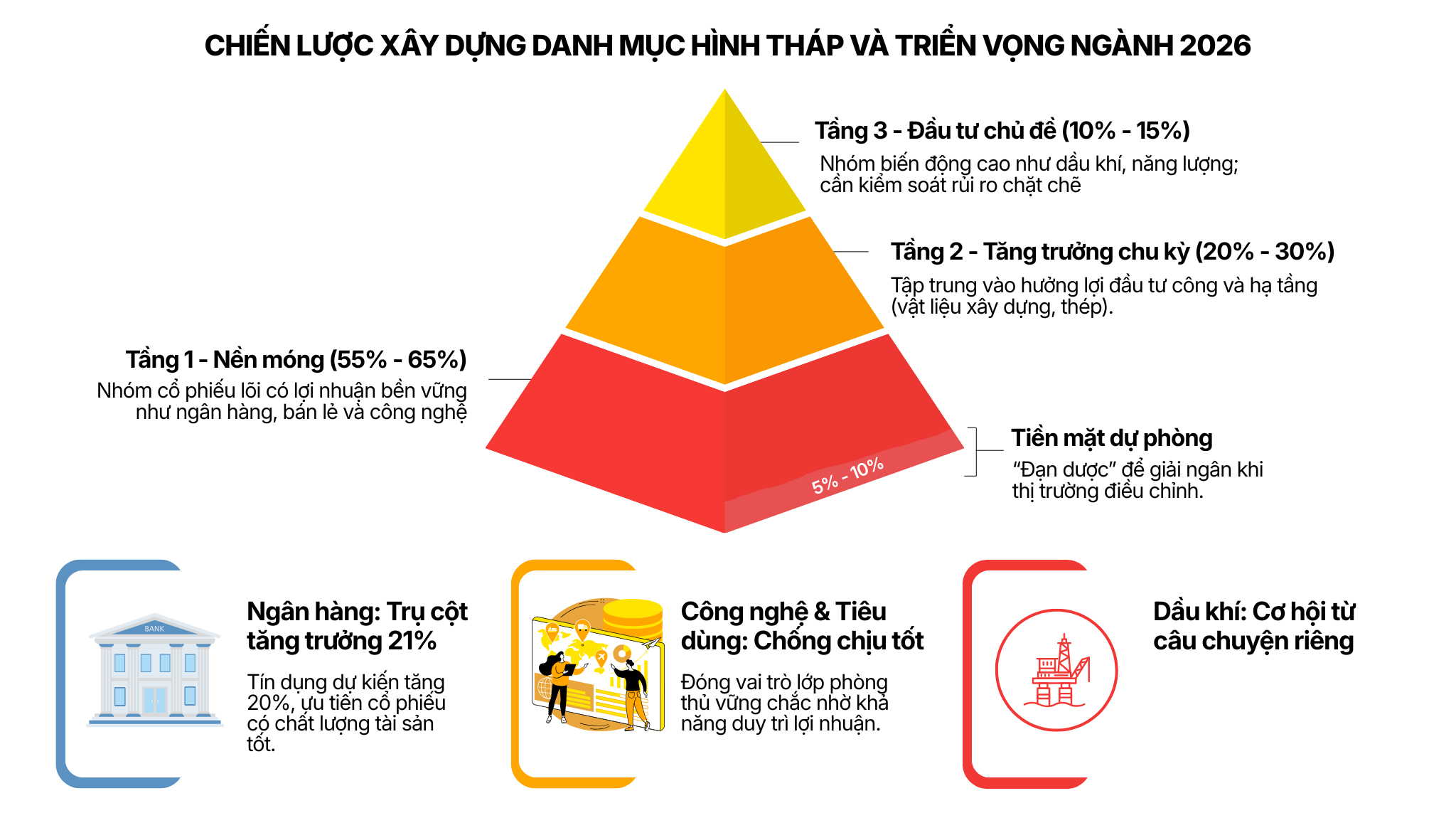

Từ triết lý đầu tư, vấn đề tiếp theo là cách cấu trúc danh mục để hiện thực hóa chiến lược. Ông Nguyễn Tiến Dũng khuyến nghị mô hình danh mục theo cấu trúc hình tháp 3 tầng, nhằm cân bằng giữa tăng trưởng và kiểm soát rủi ro.

Tầng nền móng chiếm tỷ trọng lớn nhất, khoảng 55 – 65%, tập trung vào các cổ phiếu lõi có lợi nhuận bền vững và hưởng lợi trực tiếp từ các động lực vĩ mô như ngân hàng, tiêu dùng thiết yếu, bán lẻ, công nghệ và các doanh nghiệp Nhà nước đầu ngành.

Tầng thứ hai, chiếm 20 – 30%, dành cho các cổ phiếu tăng trưởng theo chu kỳ, hưởng lợi từ đầu tư công và phát triển hạ tầng, tiêu biểu là vật liệu xây dựng và thép.

Tầng trên cùng, chiếm 10 – 15%, là nhóm đầu tư theo chủ đề với mức độ biến động cao hơn, như năng lượng và dầu khí, đòi hỏi quản trị rủi ro chặt chẽ.

Bên cạnh đó, ông Dũng đặc biệt nhấn mạnh vai trò của tiền mặt, với tỷ lệ duy trì khoảng 5 – 10% danh mục, nhằm tạo dư địa linh hoạt khi thị trường xuất hiện các nhịp điều chỉnh. Cấu trúc danh mục cũng cần được điều chỉnh theo thời gian, khi nửa đầu năm có thể thiên về tấn công, trong khi nửa cuối năm nên gia tăng dần tính phòng thủ.

Ở góc độ ngành, ngân hàng và công nghệ hoặc tiêu dùng thiết yếu được xem là những trụ cột của danh mục nền móng nhờ lợi nhuận bền vững và khả năng chống chịu tốt. Riêng ngành ngân hàng được kỳ vọng hưởng lợi từ tăng trưởng tín dụng khoảng 20%, qua đó giúp lợi nhuận toàn ngành tăng khoảng 21%, với điều kiện lựa chọn kỹ các ngân hàng có chất lượng tài sản tốt và khả năng kiểm soát chi phí vốn. Trong khi đó, dầu khí mang tính chu kỳ và phù hợp hơn với nhóm đầu tư theo chủ đề, đòi hỏi sự chủ động trong quản trị rủi ro.

Ở góc độ phân bổ tài sản, chuyên gia MBS cho rằng, việc đa dạng hóa sang các kênh khác ngoài cổ phiếu là cần thiết. Vàng nên được nhìn nhận như tài sản phòng vệ, với tỷ trọng linh hoạt tùy khẩu vị rủi ro, trong bối cảnh giá vàng thế giới được WGC dự báo có thể tăng 5 – 15% trong năm 2026. Trái phiếu đóng vai trò ổn định danh mục, đặc biệt khi lựa chọn các doanh nghiệp có chất lượng tín dụng cao. Bất động sản tiếp tục là kênh đầu tư dài hạn nhưng cần chọn lọc kỹ, ưu tiên pháp lý sạch và khả năng tạo dòng tiền. Với tài sản số, dù đã có bước tiến về mặt pháp lý, tỷ trọng phân bổ vẫn nên rất hạn chế do mức độ biến động cao.

Tổng kết lại, thông điệp xuyên suốt mà ông Nguyễn Tiến Dũng nhấn mạnh là năm 2026 sẽ là năm của kỷ luật và chọn lọc – nơi lợi nhuận thực chất của doanh nghiệp trở thành yếu tố dẫn dắt thị trường. Thị trường vẫn tăng trưởng nhưng phân hóa sâu sắc, và thành công sẽ thuộc về những nhà đầu tư có chiến lược rõ ràng, linh hoạt trước biến động và kiên trì xây dựng một danh mục đầu tư đa dạng, vững chắc trong kỷ nguyên thị trường mới.

Thế Mạnh

FILI

– 08:11 29/01/2026

Các Sàn forex Uy Tín:

Icmarkets

Exness

Source link

Comments are closed.