Tín hiệu cảnh báo từ chiến dịch mua lại 150 tỷ USD trái phiếu của Mỹ

Trái phiếu Chính phủ Mỹ là nền tảng quan trọng của hệ thống tài chính của Mỹ cũng như toàn cầu. Và việc Washington đẩy mạnh mua lại trái phiếu trước hạn cho thấy nền tảng này đang có dấu hiệu lung lay.

Hiện tượng lạ trên thị trường nợ lớn nhất hành tinh

Ba quý đầu năm 2025 chứng kiến một hoạt động bất thường trên thị trường trái phiếu Chính phủ Mỹ. Bộ Tài chính liên tục thực hiện các phiên mua lại trái phiếu (buyback) của chính mình trước ngày đáo hạn, với quy mô ngày càng lớn, từ 1 tỷ, 2 tỷ, có phiên lên tới 4 tỷ USD. So với cùng kỳ năm 2024, cả tần suất và khối lượng mua lại đều tăng đột biến.

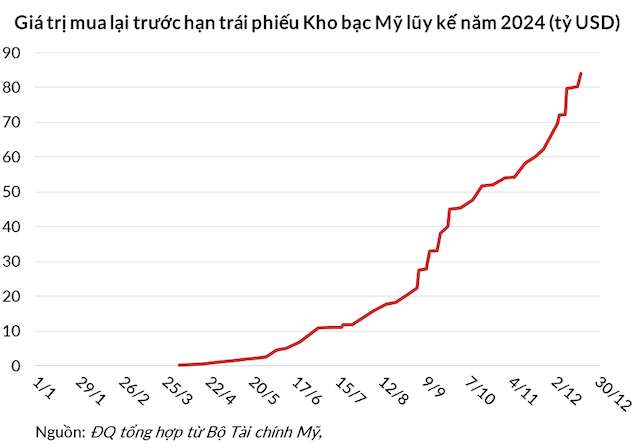

Cụ thể, trong năm 2024, Bộ Tài chính Mỹ chỉ bắt đầu mua lại từ tháng 4 và khối lượng mua cả năm là 84 tỷ USD.

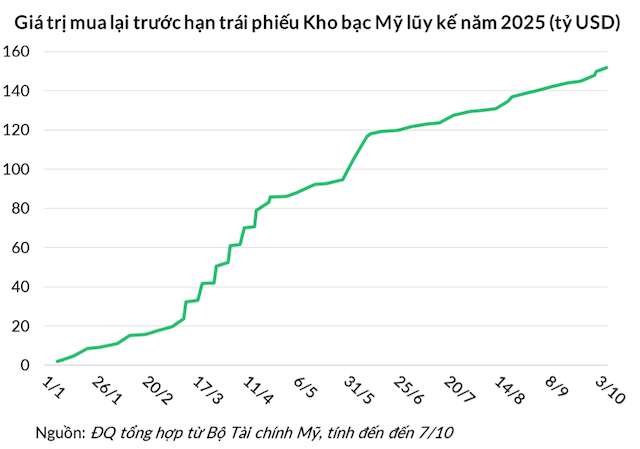

Đến năm 2025, Washington triển khai mua lại ngay từ đầu năm và khối lượng tính đến ngày 07/10 đã là 152 tỷ USD, gần gấp đôi cả năm trước.

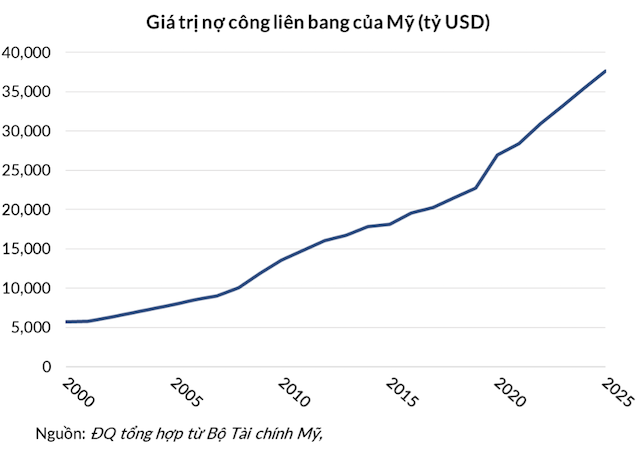

Chiến dịch mua lại trái phiếu trước hạn này diễn ra trong bối cảnh nợ công của Mỹ đã phình to đến mức báo động. Tính đến tháng 10/2025, tổng nợ công của Mỹ gần chạm ngưỡng 38 ngàn tỷ USD, trong khi đó, mức thâm hụt ngân sách cho năm tài khóa này (từ tháng 10/2024 đến hết tháng 9/2025) là xấp xỉ 2 ngàn tỷ USD.

Thâm hụt ngân sách có nghĩa là Chính phủ chi tiêu nhiều hơn số tiền thu được từ thuế, và phải đi vay để bù đắp cho khoản chênh lệch đó.

Về bản chất, một đợt mua lại trái phiếu trong bối cảnh thâm hụt ngân sách cũng giống như việc một cá nhân dùng một thẻ tín dụng mới để trả bớt nợ cho một thẻ tín dụng cũ. Chính phủ Mỹ đang phát hành trái phiếu mới (vay nợ mới) để huy động tiền, sau đó dùng số tiền này để mua lại các trái phiếu cũ (trả nợ cũ) đang lưu hành trên thị trường.

Dù quy mô vài tỷ USD mỗi phiên chỉ là “muối bỏ bể” so với núi nợ khổng lồ, nhưng chính sự gia tăng đột ngột của hoạt động này là điều khiến các nhà đầu tư và giới phân tích phải quan tâm.

Không phải nới lỏng định lượng

Nhiều người lầm tưởng rằng hành động này tương tự như chương trình nới lỏng định lượng (Quantitative Easing – QE) mà Cục Dự trữ Liên bang (Fed) từng thực hiện trong thời kỳ COVID-19. Đây là một hiểu lầm tai hại.

Với QE, Fed in ra tiền mới để mua tài sản ra khỏi hệ thống tài chính, làm tăng cung tiền.

Ngược lại, Bộ Tài chính Mỹ đi vay tiền từ hệ thống tài chính thông qua phát hành trái phiếu mới, sau đó bơm lại số tiền này vào thị trường thông qua mua lại nợ cũ.

Về cơ bản, hoạt động mua lại trái phiếu trước hạn này chỉ là một cuộc hoán đổi nợ, không có đồng tiền mới nào được tạo ra hay mất đi. Tổng lượng tài sản và tiền mặt trong hệ thống tài chính không hề thay đổi.

Không phải để tiết kiệm chi phí

Một giả thuyết khác cho rằng Bộ Tài chính đang cố gắng tiết kiệm chi phí lãi vay bằng cách mua lại các trái phiếu dài hạn có lãi suất cao và thay thế chúng bằng các khoản vay ngắn hạn có lãi suất thấp hơn. Về lý thuyết, lập luận này có vẻ hợp lý. Tuy nhiên, trên thực tế, quy mô của các đợt mua lại là quá nhỏ để có thể tạo ra bất kỳ tác động đáng kể nào.

Với tổng nợ công gần 38 ngàn tỷ USD, Chính phủ Mỹ đang phải trả hơn 1 ngàn tỷ USD tiền lãi mỗi năm. Số trái phiếu được mua lại trị giá 152 tỷ USD trong 9 tháng đầu năm nay chỉ bằng 0.4% nợ công của Mỹ.

Do đó, mục tiêu tiết kiệm chi phí không thể là lý do chính đằng sau chiến dịch đang được đẩy mạnh này.

Lý do thực sự: “Hỗ trợ thanh khoản” cho một thị trường đang khô cạn

Bộ Tài chính Mỹ không hề che giấu mục đích của mình. Trong các thông báo chính thức, lý do của các đợt mua lại được nêu rõ là “hỗ trợ thanh khoản” (liquidity support). Đây là một thuật ngữ nghe có vẻ vô thưởng vô phạt, nhưng lại ẩn chứa một hàm ý đáng ngại.

Thanh khoản của một thị trường tài chính cũng giống như sự sôi động của một khu chợ. Một thị trường có tính thanh khoản cao là nơi luôn có rất nhiều người mua và người bán sẵn sàng giao dịch ở các mức giá gần nhau. Các giao dịch lớn có thể diễn ra suôn sẻ mà không làm giá cả biến động đột ngột.

Trái phiếu Chính phủ Mỹ từ lâu được coi là tài sản có tính thanh khoản cao nhất thế giới, là mỏ neo, là nền móng cho toàn bộ hệ thống tài chính toàn cầu.

Việc Bộ Tài chính Mỹ phải chi tiền đẩy mạnh chiến dịch “hỗ trợ thanh khoản” cho thấy là thanh khoản của thị trường quan trọng này đang gặp trục trặc.

Những người mua trái phiếu quen thuộc (các ngân hàng trung ương nước ngoài, quỹ đầu tư, ngân hàng thương mại) đang trở nên do dự khi Mỹ thâm hụt ngân sách tới 2 ngàn tỷ USD một năm, phát hành trái phiếu quá nhiều và khối nợ phình to vô tội vạ. Điều này tạo ra sự chênh lệch lớn giữa giá mua và giá bán, và tiềm ẩn nguy cơ gây ra biến động giá mạnh.

Bộ Tài chính phải ra tay hỗ trợ để thị trường không bị đình trệ, tức là Chính phủ Mỹ đang can thiệp để tạo ra một sự sôi động mà đáng lẽ phải tồn tại một cách tự nhiên trên thị trường trái phiếu. Chính hành động phải ra tay giải cứu này là bằng chứng rõ ràng nhất cho thấy thị trường đang gặp vấn đề.

Điềm báo từ sự xói mòn lòng tin

Lịch sử đã chứng kiến những kịch bản tương tự. Đầu thế kỷ 18 ở Pháp, nhà kinh tế John Law đã cố gắng cứu vãn giá trị đồng tiền giấy của mình bằng cách in thêm tiền để mua vào cổ phiếu của Công ty Mississippi – loại tài sản đảm bảo cho đồng tiền giấy đó. Ban đầu, hành động của Law giúp đẩy giá cổ phiếu lên, nhưng khi các nhà đầu tư nhận ra đây chỉ là một sự hỗ trợ nhân tạo, họ đã bán tháo ồ ạt. Ngân hàng trung ương của Law buộc phải mua lại tất cả, và kết quả là cả công ty lẫn đồng tiền đều sụp đổ.

Tất nhiên, tình hình của trái phiếu Mỹ hiện nay chưa đến mức thảm khốc như vậy. Nhưng sự tương đồng về bản chất là không thể phủ nhận: một cơ quan công quyền đang phải can thiệp để duy trì niềm tin vào chính tài sản mà chính mình phát hành.

Niềm tin vào trái phiếu Mỹ là nền tảng cho vị thế của đồng USD. Khi nền tảng bị lung lay bởi chính hành động của chủ thể phát hành, đó là dấu hiệu của “khúc dạo đầu cho hồi kết”. Mặc dù các đợt mua lại hiện tại chưa phải là in tiền, nhưng chúng có thể là bước đệm dẫn đến kịch bản đó.

Khi thanh khoản tiếp tục khô cạn và không còn người mua tự nhiên, người mua cuối cùng buộc phải xuất hiện sẽ là Fed, với công cụ duy nhất là máy in tiền. Khi một Chính phủ và ngân hàng trung ương phải in tiền để duy trì giá trị cho chính các khoản nợ của mình, vòng xoáy lạm phát và mất giá tiền tệ là không thể tránh khỏi.

Sự xói mòn niềm tin này không chỉ là một vấn đề của nội bộ nước Mỹ. Trên toàn cầu, ngày càng nhiều quốc gia đang tích cực đa dạng hóa kho dự trữ ngoại hối của mình, giảm sự phụ thuộc vào USD và chuyển sang các tài sản khác như vàng, đẩy giá vàng liên tục vượt các ngưỡng quan trọng lên trên 4,000 USD/ounce.

Hành động mua lại nợ của Bộ Tài chính Mỹ, dù với mục đích tốt là ổn định thị trường, lại vô tình gửi đi một tín hiệu S.O.S, báo hiệu rằng ngay cả tài sản được cho là an toàn nhất thế giới cũng đang cần đến sự trợ giúp nhân tạo để tồn tại.

Đức Quyền

FILI

– 16:10 13/10/2025

Các Sàn forex Uy Tín:

Icmarkets

Exness

Source link

Comments are closed.