VNDIRECT Research kỳ vọng VN-Index đạt 1,450 điểm cuối năm 2025

Trong báo cáo chiến lược 6 tháng cuối năm thực hiện bởi Khối Phân tích Chứng khoán VNDIRECT (VNDIRECT Research), VN-Index được kỳ vọng đạt 1,450 điểm cuối năm nay, phản ánh góc nhìn lạc quan hơn về đàm phán thuế giữa Việt Nam và Mỹ, trong khi Fed thực hiện hai đợt cắt giảm lãi suất giúp chỉ số DXY duy trì dưới ngưỡng 100. Ở trong nước, nền tảng vĩ mô vững chắc vẫn là chỗ dựa chính cho thị trường.

Kinh tế tăng trưởng nhờ nội lực

Bất chấp những áp lực bên ngoài từ chủ nghĩa bảo hộ thương mại của Mỹ đến căng thẳng địa chính trị, kinh tế Việt Nam vẫn thể hiện sức chống chịu bền bỉ trong nửa đầu năm 2025. Nhìn về phía trước, VNDIRECT Research kỳ vọng đà tăng trưởng của Việt Nam sẽ tiếp tục được duy trì, nhờ vào loạt chính sách điều hành chủ động theo hướng hỗ trợ tăng trưởng của Chính phủ, dự kiến sẽ giúp giảm thiểu các tác động tiêu cực từ thuế đối ứng của Mỹ lên triển vọng thương mại.

Tăng trưởng GDP Việt Nam được dự báo tăng trưởng 7.3% trong 6 tháng đầu năm 2025, nhờ vào hoạt động sản xuất công nghiệp vững vàng và dòng chảy thương mại mạnh mẽ, một phần được hỗ trợ bởi lệnh tạm hoãn thuế đối ứng 90 ngày từ phía Mỹ. Đà tăng trưởng vững chắc được kỳ vọng sẽ tiếp tục duy trì trong nửa cuối năm, được dẫn dắt bởi các chính sách định hướng tăng trưởng như đẩy mạnh đầu tư công, chính sách tài khóa mở rộng, nới lỏng pháp lý cho các dự án bất động sản, và chính sách thúc đẩy khu vực kinh tế tư nhân phát triển.

Chính sách tài khóa sẽ là trụ cột tăng trưởng, tính đến tháng 5 giải ngân đầu tư công đạt trên 199 ngàn tỷ đồng, hoàn thành hơn 24% kế hoạch năm 2025 và vượt mức cùng kỳ năm ngoái. Trên đà này, Thủ tướng Chính phủ đã đặt mục tiêu giải ngân đầu tư công 100% trong năm nay. Chi tiêu ngân sách dự kiến tăng tốc, phục vụ cả nhu cầu đầu tư phát triển và chi thường xuyên. Hơn 170 ngàn tỷ đồng được phân bổ cho việc tinh gọn bộ máy hành chính và xấp xỉ 30 ngàn tỷ đồng dành thêm cho giáo dục, y tế. Nhiều chính sách hỗ trợ then chốt khác tiếp tục được duy trì, bao gồm giảm 2% thuế GTGT đến năm 2026, xấp xỉ 122 ngàn tỷ đồng và giảm chi phí sử dụng đất, góp phần thúc đẩy tăng trưởng và giảm bớt áp lực tài chính cho người dân và doanh nghiệp.

Bất động sản sẽ lấy lại vai trò động lực tăng trưởng khi Chính phủ đang tích cực tháo gỡ vướng mắc pháp lý cho các dự án đình trệ kéo dài. Đà tăng trưởng của thị trường bất động sản được kỳ vọng tạo hiệu ứng lan tỏa tích cực sang các lĩnh vực ngân hàng, vật liệu xây dựng, du lịch và bán lẻ. Đáng chú ý, thu thuế từ nhà, đất trong 5 tháng đầu năm tăng 105% so với cùng kỳ năm trước, cho thấy sự chủ động của các chủ đầu tư trong việc thực hiện nghĩa vụ tài chính với Nhà nước, từ đó đẩy nhanh tiến độ triển khai các dự án bất động sản.

Về thương mại, VNDirect Research dự báo sẽ ổn định giữa sóng gió, hoạt động nhập khẩu chạy thuế nhờ lệnh hoãn thuế 90 ngày từ Mỹ đã hỗ trợ đáng kể hoạt động thương mại trong 6 tháng đầu năm, với xuất khẩu tăng 14% lên trên 180 tỷ USD và nhập khẩu tăng 18% lên gần 176 tỷ USD.

Tuy nhiên, tăng trưởng có thể chững lại trong nửa cuối năm khi kinh tế Mỹ hạ nhiệt và tác động từ thuế quan phản ánh rõ nét hơn.

Trong khi đó, VNDirect Research nâng dự báo lạm phát bình quân năm 2025 lên 3.3%, từ mức 3.2% trước đó, chủ yếu do tác động từ căng thẳng địa chính trị giữa Iran và Israel khiến giá dầu tăng mạnh trở lại. Nếu xung đột kéo dài, CPI nhóm giao thông trong quý 3 có thể chịu thêm áp lực. Dù vậy, mức lạm phát này vẫn thấp hơn con số 3.6% ghi nhận trong năm 2024.

Định giá thị trường sẵn sàng bứt phá nhờ triển vọng nâng hạng

VN-Index ghi nhận mức tăng gần 7% từ đầu năm, vượt trội so với các thị trường trong khu vực như SET Thái Lan giảm 24%, FBMKLCI Malaysia giảm 9%, PCOMP Philippines giảm 3%, JCI Indonesia giảm 2% và STI Singapore tăng 2.8%. Điều này diễn ra ngay cả khi Việt Nam đang phải đối mặt với mức thuế đối ứng đề xuất thuộc hàng cao nhất khu vực lên tới 46%, phản ánh nền tảng nội tại vững chắc của nền kinh tế và niềm tin gia tăng của nhà đầu tư đối với các yếu tố hỗ trợ sắp tới, bao gồm kết quả đàm phán giảm thuế và triển vọng nâng hạng thị trường.

Tuy nhiên, đà tăng chưa thực sự lan tỏa rộng. Bất động sản là điểm sáng nổi bật với mức tăng tới 67%, dẫn dắt bởi hai cổ phiếu trụ cột là VHM và VIC. Trong khi đó, nhóm ngân hàng tăng khá khiêm tốn hơn 5%, chủ yếu đến từ một vài cái tên có yếu tố hỗ trợ riêng.

Khối ngoại tiếp tục bán ròng, nhưng áp lực bán đã có dấu hiệu hạ nhiệt. Trong 6 tháng đầu năm, khối ngoại bán ròng tổng cộng 39.8 ngàn tỷ đồng, giảm so với mức 45.5 ngàn tỷ đồng cùng kỳ năm trước, trong bối cảnh áp lực tỷ giá vẫn còn khi VND mất giá hơn 2%. Đáng chú ý, áp lực bán ròng đã giảm đáng kể trong quý 2, với giá trị bán ròng chỉ còn 13.9 ngàn tỷ đồng so với 25.9 ngàn tỷ đồng trong quý liền trước.

Tỷ trọng giao dịch của khối ngoại cũng tăng lên gần 12% tổng thanh khoản thị trường, từ mức 9.5% cùng kỳ năm ngoái.

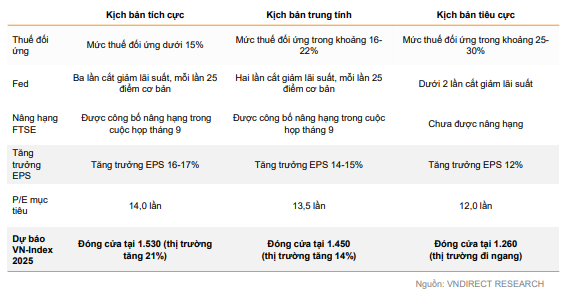

VNDIRECT Research kỳ vọng VN-Index đạt 1,450 điểm, phản ánh góc nhìn lạc quan hơn về đàm phán thuế giữa Việt Nam và Mỹ. Trong kịch bản cơ sở, Việt Nam được kỳ vọng sẽ đàm phán thành công, trong khi Fed thực hiện hai đợt cắt giảm lãi suất trong nửa cuối năm nay, giúp chỉ số DXY duy trì dưới ngưỡng 100.

Ở trong nước, nền tảng vĩ mô vững chắc vẫn là chỗ dựa chính cho thị trường, tăng trưởng GDP được dự báo đạt 7.3%, tăng trưởng tín dụng 16%.

Những yếu tố này được kỳ vọng sẽ hỗ trợ tăng trưởng lợi nhuận của các doanh nghiệp niêm yết năm nay trong khoảng 14 – 15%, qua đó củng cố định giá VN-Index ở mức P/E dự phóng 13.5 lần vào cuối năm.

Ngoài ra, hai kịch bản còn lại, một là VN-Index sẽ tăng lên 1,530 điểm trong kịch bản tích cực hơn, trong khi giảm về 1,260 điểm trong kịch bản tiêu cực.

|

VNDirect Research đặt ra 3 kịch bản cho thị trường 6 tháng cuối năm 2025

|

Huy Khải

FILI

– 11:22 04/07/2025

Các Sàn forex Uy Tín:

Icmarkets

Exness

Source link

Comments are closed.